Leia todos os artigos

Leia todos os artigosResolução Previc nº 23 – Parte 19: substituição da Instrução Normativa Previc nº 33/2020, alterada pela Instrução Previc 43/2021 (regras atuariais)

|

João Marcelo Carvalho* |

Mariana Sabino** |

As regras atuariais aplicáveis às entidades fechadas de previdência complementar passam a estar consolidadas no Capítulo III da Resolução Previc nº 23/2023, em que as Seções I a VII (arts. 47 a 87) substituem a Instrução Previc nº 33/2020, que já havia sido alterada pela Instrução Previc 43/2021.

Como é possível ver no quadro a seguir, além da consolidação das regras atuariais, houve, com a publicação da Resolução nº 23, três mudanças de mérito que merecem destaque.

A primeira é a exclusão da necessidade de cálculo adicional das provisões matemáticas utilizando tábua geracional pelas Entidades Sistemicamente Importantes. A segunda diz respeito à explicitação da forma como deve ser contado o prazo de 3 (três) anos que determina a revisão obrigatória de plano de benefícios com reserva especial. E a terceira, também aplicável a planos superavitários, diz respeito à não necessidade de dedução, do valor a ser destinado, da diferença de provisão matemática decorrente do cálculo com utilização de taxa de juros correspondente ao teto aplicável ao plano, deduzido de 1 (um) ponto percentual (manteve-se a necessidade de dedução, apenas, da diferença decorrente da utilização da tábua AT 2000 M&F desagravada em 10%).

|

INSTRUÇÃO PREVIC Nº 33, DE 23 DE Outubro DE 2020 |

RESOLUÇÃO PREVIC Nº 23, DE 14 DE AGOSTO DE 2023 |

COMENTÁRIOS (QUANDO APLICÁVEL) |

|

Art. 1º As entidades fechadas de previdência complementar (EFPC) devem observar as orientações e os procedimentos estabelecidos nesta Instrução para o cumprimento do disposto na Resolução CNPC nº 30, de 10 de outubro de 2018, quanto à apuração de resultado, à destinação e à utilização de superávit, ao equacionamento de déficit, à realização dos estudos técnicos e aos parâmetros técnico-atuariais dos planos de benefícios de caráter previdenciário que administram. |

CAPÍTULO III DAS REGRAS ATUARIAIS Seção I Parâmetros e Procedimentos Atuariais Subseção I Apuração do Resultado |

|

|

Art. 2º O resultado do plano de benefícios a ser registrado no balanço patrimonial deve ser apurado mediante avaliação atuarial posicionada no encerramento de cada exercício. |

Art. 47. O resultado do plano de benefícios a ser registrado no balanço patrimonial deve ser apurado mediante avaliação atuarial posicionada no encerramento de cada exercício. |

|

|

§1º A ocorrência de fato relevante enseja nova avaliação atuarial, a ser realizada com base na posição de fim do mês da data de efetivação do fato relevante. |

§ 1º A ocorrência de fato relevante enseja nova avaliação atuarial, a ser posicionada no último dia do mês da data de efetivação do fato relevante. |

|

|

§2º Considera-se fato relevante: |

§2º Considera-se fato relevante: |

|

|

I - a alteração do regulamento com impacto no custo, no custeio ou no resultado do plano de benefícios; |

I - a alteração do regulamento com impacto no custo, no custeio ou no resultado do plano de benefícios; |

|

|

II - a cisão, fusão ou incorporação de planos de benefícios; |

II - a cisão, fusão ou incorporação de planos de benefícios; |

|

|

III - a migração de participantes ou assistidos entre planos de benefícios; |

III - a migração de participantes ou assistidos entre planos de benefícios; |

|

|

IV - o saldamento de plano de benefícios; |

IV - o saldamento de plano de benefícios; |

|

|

V - a retirada parcial de patrocínio; ou |

V - a retirada parcial de patrocínio ou a rescisão unilateral parcial de convênio de adesão; e |

Inclusão da previsão da rescisão unilateral parcial de convênio de adesão, conforme previsto na Resolução CNPC nº 53/2022. |

|

VI - outros eventos supervenientes com impacto significativo no custo, no custeio ou no resultado do plano de benefícios que necessitem de imediata resposta da EFPC, devidamente fundamentados. |

VI - outros eventos supervenientes com impacto significativo no custo, no custeio ou no resultado do plano de benefícios que necessitem de imediata resposta da EFPC, devidamente fundamentados. |

|

|

Capítulo I Da Duração do Passivo Art. 3º A duração do passivo corresponde à média dos prazos dos fluxos de pagamentos de benefícios de cada plano, líquidos de contribuições normais e extraordinárias incidentes sobre esses benefícios, ponderada pelos valores presentes desses fluxos, conforme a fórmula constante do Anexo a esta Instrução. |

Anexo I Duração = média dos prazos dos fluxos de pagamentos de benefícios de cada plano, líquidos de contribuições normais e extraordinárias incidentes sobre esses benefícios, ponderada pelos valores presentes desses fluxos; |

A fórmula e a definição foram transferidas para o Anexo I da nova resolução, sem alterações. |

|

Art. 4º Os fluxos de pagamentos de benefícios de cada plano devem considerar os benefícios a conceder e concedidos que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente, bem como os benefícios concedidos que adquiriram característica de benefício definido na fase de concessão, de forma a assegurar sua concessão e manutenção. |

Subseção II Duração do Passivo Art. 48. Os fluxos de pagamentos de benefícios de cada plano devem considerar os benefícios a conceder e concedidos que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente, bem como os benefícios concedidos que adquiriram característica de benefício definido na fase de concessão, de forma a assegurar sua concessão e manutenção. |

|

|

Art. 5º Para fins de cálculo do Limite de Reserva de Contingência, do Limite de Déficit Técnico Acumulado e do prazo para amortização do valor a ser equacionado, a duração do passivo deve ser apurada em anos no sistema de Duração do Passivo e Ajuste de Precificação (DPAP) e ser calculada para o encerramento do exercício de referência ou para o fim do mês da data de efetivação do fato relevante. |

Art. 49. Para fins de cálculo do Limite de Reserva de Contingência, do Limite de Déficit Técnico Acumulado e do prazo para amortização do valor a ser equacionado, a duração do passivo deve ser apurada em anos no sistema de Duração do Passivo e Ajuste de Precificação (DPAP) considerando a formulação constante no Anexo I desta Resolução e calculada: I - para avaliações atuariais de final de exercício ao final do exercício de referência; ou II - para avaliações atuariais por fato relevante ao final do mês da data de efetivação do fato relevante. |

Houve alteração na forma de apresentação dos artigos, mas sem impacto nas definições. |

|

Parágrafo único. Caso ocorra o equacionamento de déficit no próprio encerramento do exercício de apuração do resultado deficitário, a duração do passivo para fins de atendimento ao disposto no caput deve ser a calculada previamente ao lançamento do correspondente fluxo de contribuições extraordinárias futuras. |

Parágrafo único. Caso ocorra equacionamento de déficit no próprio encerramento do exercício de apuração do resultado deficitário, a duração do passivo para fins de atendimento ao disposto no caput deve ser a calculada previamente ao lançamento do correspondente fluxo de contribuições extraordinárias futuras. |

|

|

Capítulo II Da Taxa de Juros Parâmetro |

Subseção III Taxa de Juros Parâmetro |

|

|

Art. 6º A taxa de juros parâmetro corresponde àquela cujo ponto da Estrutura a Termo de Taxa de Juros Média (ETTJ) seja o mais próximo à duração do passivo do respectivo plano de benefícios. |

Art. 50. A taxa de juros parâmetro corresponde àquela cujo ponto da Estrutura a Termo de Taxa de Juros Média (ETTJ) seja o mais próximo à duração do passivo do respectivo plano de benefícios. |

|

|

§1º A duração do passivo para encontrar a taxa de juros referida no caput é aquela calculada considerando o fluxo projetado na avaliação de encerramento do exercício anterior ao de referência. |

§ 1º A duração do passivo para encontrar a taxa de juros referida no caput é aquela calculada considerando o fluxo projetado na avaliação de encerramento do exercício anterior ao de referência. |

|

|

§2º Na ocorrência de fato relevante que enseje a elaboração de nova avaliação atuarial, deve ser considerado o fluxo projetado que reflita a nova realidade do plano de benefícios. |

§ 2º Na ocorrência de fato relevante que enseje a elaboração de nova avaliação atuarial, deve ser considerado o fluxo projetado que reflita a nova realidade do plano de benefícios. |

|

|

§3º Os pontos das ETTJ serão apurados com data-base do primeiro dia útil de abril. |

§ 3º Os pontos das ETTJ devem ser apurados com data-base do primeiro dia útil de abril. |

|

|

§4º Os pontos das ETTJ e correspondentes taxas de juros parâmetro, bem como os limites inferior e superior, serão divulgados anualmente pela Previc até 30 de abril de cada exercício. |

§ 4º Os pontos das ETTJ e correspondentes taxas de juros parâmetro, bem como os limites inferior e superior, devem ser divulgados anualmente pela Previc até 30 de abril de cada exercício, por Portaria expedida pela Diretoria de Normas. |

Apenas explicitou-se que a emissão da Portaria é de responsabilidade da Diretoria de Normas da Previc. |

|

Art. 7º O cálculo da taxa de juros parâmetro deve considerar a duração do passivo com uma casa decimal, conforme definido no Anexo a esta Instrução. |

Art. 51. O cálculo da taxa de juros parâmetro deve considerar a duração do passivo com uma casa decimal, conforme definido no Anexo I a esta Resolução. |

|

|

Art. 8º Independentemente da modalidade, quando o plano apresentar benefícios com características de benefício definido, a duração do passivo deve ser considerada para efeito de definição da taxa de juros parâmetro. |

Art. 52. Independentemente da modalidade, quando o plano apresentar benefícios com características de benefício definido, a duração do passivo deve ser considerada para efeito de definição da taxa de juros parâmetro. |

|

|

§1º O plano de benefícios que apresente benefício com características de contribuição definida e utilize taxa real anual de juros em seu cálculo deve adotá-la dentro do intervalo regulatório estabelecido, considerando a duração de dez anos. |

§ 1º O plano de benefícios que apresente benefício com características de contribuição definida e utilize taxa real anual de juros em seu cálculo, deve adotar a taxa de juros dentro do intervalo regulatório estabelecido, considerando a duração de dez anos. |

|

|

§2º Caso o plano de benefícios possua fundo previdencial que utilize em sua constituição e manutenção a hipótese de taxa real anual de juros, aplicam-se os critérios de definição para a taxa de juros parâmetro previstos neste artigo, conforme evento ou risco ao qual esteja associado. |

§ 2º Caso o plano de benefícios possua fundo previdencial que utilize em sua constituição e manutenção a hipótese de taxa real anual de juros, aplicam-se os critérios de definição para a taxa de juros parâmetro previstos no caput, conforme evento ou risco ao qual esteja associado. |

|

|

Art. 9º No caso de inviabilidade técnica para apuração da duração do passivo, o plano de benefícios deve aplicar a ETTJ considerando a duração de dez anos para efeito de definição da taxa de juros parâmetro. |

Art. 53. No caso de inviabilidade técnica para apuração da duração do passivo, o plano de benefícios deve aplicar a ETTJ considerando a duração de dez anos para efeito de definição da taxa de juros parâmetro. |

|

|

Parágrafo único. Cabe ao atuário responsável pelo plano de benefícios a manifestação sobre a inviabilidade técnica nas Demonstrações Atuariais (DA). |

Parágrafo único. Cabe ao atuário responsável pelo plano de benefícios a manifestação sobre a inviabilidade técnica a que se refere o caput, nas Demonstrações Atuariais (DA). |

|

|

Capítulo III Do Ajuste de Precificação |

Subseção IV Ajuste de Precificação |

|

|

Art. 10. O ajuste de precificação é restrito aos títulos públicos federais atrelados a índices de preços mantidos em carteira própria ou em fundo de investimento exclusivos que atendam, cumulativamente, aos seguintes requisitos: |

Art. 54. O ajuste de precificação é restrito aos títulos públicos federais atrelados a índices de preços mantidos em carteira própria ou em fundos de investimento exclusivos que atendam, cumulativamente, aos seguintes requisitos: |

|

|

I - estejam classificados na categoria títulos mantidos até o vencimento; |

I - estejam classificados na categoria títulos mantidos até o vencimento; |

|

|

II - tenham por objetivo o pagamento dos benefícios a conceder e concedidos com valor ou nível previamente estabelecidos e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como dos benefícios concedidos que adquiriram característica de benefício definido na fase de concessão; |

II - tenham por objetivo o pagamento dos benefícios a conceder e concedidos com valor ou nível previamente estabelecidos e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como dos benefícios concedidos que adquiriram característica de benefício definido na fase de concessão; |

|

|

III - o valor presente do fluxo dos títulos públicos federais objetos do ajuste, principal e juros, seja igual ou inferior ao valor presente do fluxo de pagamento de benefícios, apurados anualmente para todo o período do fluxo; |

III - o valor presente do fluxo dos títulos públicos federais objetos do ajuste, principal e juros, seja igual ou inferior ao valor presente do fluxo de pagamento de benefícios, apurados anualmente para todo o período do fluxo; |

|

|

IV - a duração do fluxo dos títulos públicos federais objetos do ajuste seja inferior à duração do fluxo de pagamento de benefícios; e |

IV - a duração do fluxo dos títulos públicos federais objetos do ajuste seja inferior à duração do fluxo de pagamento de benefícios; e |

|

|

V - esteja demonstrada a capacidade financeira de atendimento às necessidades de liquidez do plano de benefícios. |

V - esteja demonstrada a capacidade financeira de atendimento às necessidades de liquidez do plano de benefícios. |

|

|

§1º No cálculo do valor presente e da duração dos fluxos referidos nos incisos III e IV deste artigo, deve ser aplicada a taxa real anual de juros utilizada na avaliação atuarial de encerramento do exercício correspondente. |

§ 1º No cálculo do valor presente e da duração dos fluxos referidos nos incisos III e IV do caput, deve ser aplicada a taxa real anual de juros utilizada na avaliação atuarial de encerramento do exercício correspondente. |

|

|

§2º Os títulos utilizados para fins de ajuste não podem ser excluídos do cálculo dos exercícios subsequentes, exceto quando não atenderem aos requisitos constantes nos incisos I a IV deste artigo. |

§ 2º Os títulos utilizados para fins de ajuste não podem ser excluídos do cálculo dos exercícios subsequentes, exceto quando não atenderem aos requisitos constantes nos incisos I a IV do caput. |

|

|

§3º São obrigatórias a apuração e a divulgação do ajuste de precificação para os títulos públicos federais em carteira própria ou em fundos de investimento exclusivos que se enquadrem nas condições constantes deste artigo, devendo constar das notas explicativas das demonstrações contábeis. |

§3º São obrigatórias a apuração e a divulgação do ajuste de precificação para os títulos públicos federais que se enquadrem nas condições constantes deste artigo e devem constar das notas explicativas das demonstrações contábeis. |

|

|

Art. 11. A EFPC deve considerar o ajuste de precificação de títulos no cálculo do equilíbrio técnico ajustado constante das informações complementares da Demonstração do Ativo Líquido (DAL), para fins de destinação de superávit e equacionamento de déficit da seguinte forma: |

Art. 55. A EFPC deve considerar o ajuste de precificação de títulos no cálculo do equilíbrio técnico ajustado constante das informações complementares da Demonstração do Ativo Líquido (DAL), para fins de destinação de superávit e equacionamento de déficit da seguinte forma: |

|

|

I - positivo ou negativo, no caso de equacionamento de déficit; ou |

I - positivo ou negativo, no caso de equacionamento de déficit; ou |

|

|

II - somente negativo, no caso de destinação de superávit. |

II - somente negativo, no caso de destinação de superávit. |

|

|

Parágrafo único. A EFPC deve apurar novo valor de ajuste de precificação na ocorrência de fato relevante, destinação de superávit ou equacionamento de déficit em data diferente da data de encerramento de exercício. |

Parágrafo único. A EFPC deve apurar novo valor de ajuste de precificação na ocorrência de fato relevante, destinação de superávit ou equacionamento de déficit em data diferente da data de encerramento de exercício. |

|

|

Art. 12. Na ocorrência de ajuste de precificação, o atuário responsável pelo plano de benefícios deve registrá-lo no parecer atuarial constante nas DA, emitir manifestação acerca dos impactos na solvência e no equilíbrio atuarial do plano ao longo do tempo, bem como evidenciar os requisitos necessários para registro de títulos na categoria mantidos até o vencimento, especialmente em relação à capacidade financeira de atendimento às necessidades de liquidez do plano de benefícios. |

Art. 56. Na ocorrência de ajuste de precificação, o atuário responsável pelo plano de benefícios deve: a) registrar o ajuste de precificação no parecer atuarial constante nas DA; b) emitir manifestação acerca dos impactos na solvência e no equilíbrio atuarial do plano ao longo do tempo; e c) evidenciar os requisitos necessários para registro de títulos na categoria mantidos até o vencimento, especialmente em relação à capacidade financeira de atendimento às necessidades de liquidez do plano de benefícios. |

Mera alteração no formato da apresentação das responsabilidades do atuário na ocorrência de ajuste de precificação. |

|

Capítulo IV Da Adequação das Hipóteses Seção I Das Hipóteses Biométricas |

Seção II Adequação das Hipóteses Subseção I Hipóteses Biométricas |

|

|

Art. 13. As tábuas biométricas utilizadas nas avaliações atuariais dos planos de benefícios devem ter sua aderência atestada por meio de estudo específico, elaborado em conformidade com o Capítulo VIII desta Instrução. |

Art. 57. As tábuas biométricas utilizadas nas avaliações atuariais dos planos de benefícios devem ter sua aderência atestada por meio de estudo específico, elaborado em conformidade com a Seção VII deste Capítulo. |

|

|

§1º As tábuas de mortalidade geral referenciais para o cálculo das provisões matemáticas dos planos de benefícios devem ser “AT-2000 Básica – M” para o sexo masculino e “AT-2000 Básica – F” para o sexo feminino. |

§ 1º As tábuas de mortalidade geral referenciais para o cálculo das provisões matemáticas dos planos de benefícios devem ser "AT-2000 Básica - M" para o sexo masculino e "AT-2000 Básica - F" para o sexo feminino. |

|

|

§2º No caso de impossibilidade técnica de realização de testes de aderência, os planos de benefícios não poderão adotar tábuas de mortalidade geral que gerem provisões matemáticas menores do que as tábuas referenciais mencionadas no §1º. |

§ 2º No caso de impossibilidade técnica de realização de testes de aderência, os planos de benefícios não podem adotar tábuas de mortalidade geral que gerem provisões matemáticas menores do que as tábuas referenciais mencionadas no §1º. |

|

|

§3º No caso de planos de benefícios que comprovem aderência das tábuas de mortalidade geral nos termos definidos no Capítulo VIII de tábuas que gerem provisões matemáticas menores que aquelas geradas pelas tábuas referenciais, é necessário que o atuário responsável pelo plano emita parecer específico, acompanhado de manifestação de ciência e concordância do Administrador Responsável pelo Plano de Benefícios (ARPB), comprovando a aderência e a razoabilidade da adoção da hipótese. |

§ 3º No caso de planos de benefícios que comprovem aderência das tábuas de mortalidade geral nos termos definidos na Seção VII, deste capítulo, que gerem provisões matemáticas menores que aquelas geradas pelas tábuas referenciais, é necessário que o atuário responsável pelo plano emita parecer específico, acompanhado de manifestação de ciência e concordância do administrador responsável pelos planos de benefícios, comprovando a aderência e a razoabilidade da adoção da hipótese. |

|

|

§4º As EFPC classificadas como Entidades Sistemicamente Importantes (ESI) que administrem planos de benefícios nas modalidades benefício definido (BD) e contribuição variável (CV) devem adicionalmente calcular e manter à disposição da Previc as provisões matemáticas geradas pela utilização de tábua geracional de mortalidade geral, com respectiva escala de melhoria de longevidade, conforme diretrizes a serem divulgadas. |

Exclusão. |

Exclusão da necessidade de calcular e manter à disposição da Previc as provisões matemáticas geradas pela utilização de tábua geracional de mortalidade geral, com respectiva escala de melhoria de longevidade, para as EFPC que anteriormente eram classificadas como ESI |

|

Seção II Da Taxa Real Anual de Juros |

Subseção II Taxa Real Anual de Juros |

|

|

Art. 14. A taxa real anual de juros a ser utilizada como taxa de desconto para apuração do valor presente dos fluxos de benefícios e contribuições do plano de benefícios deve ser: |

Art. 58. A taxa real anual de juros a ser utilizada como taxa de desconto para apuração do valor presente dos fluxos de benefícios e contribuições do plano de benefícios deve ser: |

|

|

I - divulgada anualmente aos participantes, aos patrocinadores e instituidores; e |

I - divulgada anualmente aos participantes, aos patrocinadores e instituidores; e |

|

|

II - utilizada para a transformação de saldo de conta em benefícios, se previsto no regulamento do plano de benefícios de caráter previdenciário. |

II - utilizada para a transformação de saldo de conta em benefícios, se previsto no regulamento do plano de benefícios de caráter previdenciário. |

|

|

Seção III Da Responsabilidade, das Vedações e da Divulgação |

Subseção III Responsabilidade, das Vedações e da Divulgação |

|

|

Art. 15. Sem prejuízo das responsabilidades de auditores atuariais e membros estatutários da EFPC, a proposição e a validação das hipóteses adotadas na avaliação atuarial do plano de benefícios é responsabilidade do atuário do plano. |

Art. 59. A proposição e validação das hipóteses adotadas na avaliação atuarial do plano de benefícios é de responsabilidade exclusiva do atuário do plano, assim como a responsabilidade pela aprovação das hipóteses propostas compete aos membros estatutários da EFPC, sem prejuízo da responsabilidade atribuível a outros profissionais que tenham contribuído para a realização dos estudos. |

Especificou-se a responsabilidade exclusiva do atuário do plano na proposição e validação das hipóteses adotadas na avaliação atuarial do plano, assim como explicitou-se que compete aos membros estatutários da EFPC a aprovação das hipóteses propostas. Excluiu-se a citação referente à responsabilidade dos auditores atuariais, deixando, de forma ampla, a citação a outros profissionais que tenham contribuído para a realização dos estudos. |

|

Parágrafo único. A responsabilidade pela proposição ou validação das hipóteses de que trata o caput também alcança as pessoas jurídicas das quais façam parte os profissionais indicados como sócios, empregados ou prestadores de serviço. |

Parágrafo único. A responsabilidade pela proposição ou validação das hipóteses de que trata o caput também alcança as pessoas jurídicas das quais façam parte os profissionais indicados como sócios, empregados ou prestadores de serviço. |

|

|

Art. 16. As EFPC não podem adotar taxas negativas para as projeções de crescimento real de salários ou crescimento real dos benefícios do plano, bem como o agravamento ou desagravamento em outras hipóteses cuja combinação resulte em taxa real anual de juros fora dos limites regulatórios. |

Art. 60. As EFPC não podem adotar taxas negativas para as projeções de crescimento real de salários ou crescimento real dos benefícios do plano, bem como o agravamento ou desagravamento em outras hipóteses cuja combinação resulte em taxa real anual de juros fora dos limites regulatórios. |

|

|

Capítulo V Do Custeio e da Utilização do Equilíbrio Técnico Ajustado Seção I Do Custeio do Plano |

Seção III Custeio e da Utilização do Equilíbrio Técnico Ajustado Subseção I Custeio do Plano |

|

|

Art. 17. O atendimento às exigências relativas ao custeio do plano de benefícios deve observar o disposto no regulamento do plano, com o devido reflexo na nota técnica atuarial e no plano de custeio estabelecido para o exercício em que está sendo apurado o resultado. |

Art. 61. O atendimento às exigências relativas ao custeio do plano de benefícios deve observar o disposto no regulamento do plano, com o devido reflexo na nota técnica atuarial e no plano de custeio estabelecido para o exercício em que está sendo apurado o resultado. |

|

|

§1º Ao estabelecer o plano de custeio para o ano subsequente, o atuário responsável deve utilizar critérios que preservem o equilíbrio financeiro e atuarial do plano de benefícios, considerando o método de financiamento adotado, de modo a não caracterizar utilização de resultado acumulado no exercício anterior e contabilizado como reserva de contingência, nem utilização de resultado do exercício em desacordo com as definições regulatórias. |

§ 1º Ao estabelecer o plano de custeio para o ano subsequente, o atuário responsável pelo plano de benefícios deve utilizar critérios que preservem o equilíbrio financeiro e atuarial do plano de benefícios, considerando os métodos de financiamento adotados, de modo a não caracterizar utilização de resultado acumulado no exercício anterior e contabilizado como reserva de contingência, nem utilização de resultado do exercício em desacordo com as definições regulatórias. |

|

|

§2º A revisão do plano de custeio para redução ou suspensão de contribuições extraordinárias de participantes, assistidos ou patrocinador somente pode ser efetuada em função da apuração de equilíbrio técnico ajustado positivo para o plano de benefícios, no exercício de referência. |

§ 2º A revisão do plano de custeio para redução ou suspensão de contribuições extraordinárias de participantes, assistidos ou patrocinador somente pode ser efetuada em função da apuração de equilíbrio técnico ajustado positivo para o plano de benefícios, no exercício de referência. |

|

|

§3º No caso de contribuições extraordinárias relativas a serviço passado, a possibilidade de sua revisão em função de valor do equilíbrio técnico ajustado positivo, na forma do § 2º deste artigo, deve estar prevista no regulamento do plano de benefícios. |

§ 3º No caso de contribuições extraordinárias relativas a serviço passado, a possibilidade de sua revisão em função de valor do equilíbrio técnico ajustado positivo, na forma do § 2º deve estar prevista no regulamento do plano de benefícios. |

|

|

Seção II Da Revisão do Plano de Custeio |

Subseção II Revisão do Plano de Custeio |

|

|

Art. 18. A utilização do equilíbrio técnico ajustado positivo para fins de revisão do plano de custeio em relação às contribuições extraordinárias, na forma prevista no art. 17 desta Instrução, deve ser justificada em parecer do atuário responsável e aprovada pelas instâncias competentes da EFPC. |

Art. 62. A utilização do equilíbrio técnico ajustado positivo para fins de revisão do plano de custeio em relação às contribuições extraordinárias, na forma prevista no art. 61, deve ser justificada em parecer do atuário responsável pelo plano de benefícios e aprovada pelas instâncias competentes da EFPC. |

|

|

§1º A utilização referida no caput deve ser precedida da segregação entre o montante atribuível aos participantes e assistidos, de um lado, e ao patrocinador, de outro, observada a proporção contributiva do período em que se deu a constituição do equilíbrio técnico ajustado positivo, ressalvado o disposto no § 2º, do art. 30 desta Instrução. |

§ 1º A utilização referida no caput deve ser precedida da segregação entre o montante atribuível aos participantes e assistidos, de um lado, e ao patrocinador, de outro, observada a proporção contributiva do período em que se deu a constituição do equilíbrio técnico ajustado positivo, ressalvado o disposto no § 2º do art. 74. |

|

|

§2º Em caso de vigência de dois ou mais planos de equacionamento em curso, a utilização do equilíbrio técnico ajustado positivo deve ser realizada de forma proporcional às respectivas provisões a constituir remanescentes. |

§ 2º Em caso de vigência de dois ou mais planos de equacionamento em curso, a utilização do equilíbrio técnico ajustado positivo deve ser realizada de forma proporcional às respectivas provisões a constituir remanescentes. |

|

|

Art. 19. Não são admitidos como fonte de recursos para o equacionamento de déficit resultados oriundos de alterações de hipóteses atuariais, de regimes financeiros ou de métodos de financiamento. |

Art. 63. Não são admitidos como fonte de recursos para o equacionamento de déficit resultados oriundos de alterações de hipóteses atuariais, de regimes financeiros ou de métodos de financiamento. |

|

|

Capítulo VI Da Revisão do Plano de Benefícios e Da Destinação da Reserva Especial |

Seção IV Revisão do Plano de Benefícios e da Destinação da Reserva Especial Subseção I Revisão Obrigatória do Plano de Benefícios |

|

|

Art. 20. A revisão obrigatória do plano de benefícios deve destinar, no mínimo, até o final do exercício subsequente, o valor integral da reserva especial registrado nos últimos três exercícios. |

Art. 64. O plano de benefícios deve ser revisado até o final do exercício subsequente do exercício social que registrar a terceira apuração consecutiva de reserva especial. |

Definiu-se, de maneira mais clara, a forma de contagem do prazo para revisão obrigatória do plano de benefícios. |

|

Sem correspondência. |

Parágrafo único. Na revisão obrigatória deve ser destinado, no mínimo, o valor integral da reserva especial registrado nos últimos três exercícios. |

Mero desmembramento do que antes estava previsto no caput. |

|

Art. 21. Caso o plano adote hipóteses atuariais cuja aplicação resulte em provisões matemáticas inferiores às obtidas com a aplicação das hipóteses especificadas a seguir, anteriormente à destinação, devem ser deduzidos da reserva especial, para fins de cálculo do montante a ser destinado, os valores correspondentes à diferença entre as provisões matemáticas calculadas com as hipóteses efetivamente adotadas pelo plano e aquelas calculadas com as seguintes hipóteses, de forma combinada: I - tábuas biométricas de mortalidade geral utilizadas para projeção da longevidade, exceto daqueles na condição de inválidos: “AT 2000 Básica - F” para o sexo feminino e “AT 2000 Básica - M” para o sexo masculino, ambas com desagravamento de dez por cento; e II - taxa real anual de juros correspondente ao teto do intervalo regulatório estabelecido para o respectivo plano de benefícios, reduzida em um ponto percentual. |

Subseção II Destinação da Reserva Especial Art. 65. Devem ser deduzidos da reserva especial, para fins de cálculo do montante a ser destinado, os valores correspondentes à diferença entre as provisões matemáticas calculadas com as hipóteses efetivamente adotadas pelo plano e aquelas calculadas adotando tábuas biométricas de mortalidade geral utilizadas para projeção da longevidade, exceto daqueles na condição de inválidos: "AT 2000 Básica - F" para o sexo feminino e "AT 2000 Básica - M" para o sexo masculino, ambas com desagravamento de dez por cento. Parágrafo único. O disposto no caput não se aplica ao plano de benefícios que adote hipóteses atuariais cuja aplicação resulte em provisões matemáticas superiores às obtidas com a aplicação da hipótese referida no caput. |

A norma anterior determinava a dedução, do valor da reserva especial, da diferença da utilização da tábua AT 2000 M&F Desagravada em 10% e da taxa de juros correspondente ao teto aplicável ao respectivo plano, deduzido de 1 ponto percentual. A nova norma excluiu a necessidade de dedução da diferença de taxa de juros, mantendo, apenas, a dedução da diferença de tábua de mortalidade. |

|

Art. 22. Para fins de destinação da reserva especial, devem ser observadas as seguintes condições: |

Art. 66. Para fins de destinação da reserva especial, devem ser observadas as seguintes condições: |

|

|

I - considerar apenas as provisões matemáticas de benefício definido de participantes e assistidos na destinação da parcela da reserva especial, quando se der com base nas reservas matemáticas individuais; |

I - considerar apenas as provisões matemáticas de benefício definido de participantes e assistidos na destinação da parcela da reserva especial, quando se der com base nas reservas matemáticas individuais; |

|

|

II - a utilização da reserva especial para redução parcial, redução integral ou suspensão de contribuições deve contemplar prioritariamente aquelas contribuições para custeio dos benefícios que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente; e |

II - a utilização da reserva especial para redução parcial, redução integral ou suspensão de contribuições deve contemplar prioritariamente aquelas contribuições para custeio dos benefícios que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente; e |

|

|

III - a cobertura integral do valor presente dos benefícios do plano deve considerar apenas aqueles com características de benefício definido. |

III - a cobertura integral do valor presente dos benefícios do plano deve considerar apenas aqueles com características de benefício definido. |

|

|

§1º A utilização dos fundos previdenciais de revisão do plano deve ocorrer de forma concomitante e proporcional entre os fundos atribuídos aos participantes, assistidos e patrocinador constituídos para essa finalidade. |

§ 1º A utilização dos fundos previdenciais de revisão do plano deve ocorrer de forma concomitante e proporcional entre os fundos atribuídos aos participantes, assistidos e patrocinador constituídos para essa finalidade. |

|

|

§2º No caso de plano de benefícios não sujeito à Lei Complementar nº 108, de 2001, a EFPC poderá propor critério de utilização dos fundos previdenciais de revisão do plano diferente do definido no § 1º deste artigo, desde que mais benéfico aos participantes e assistidos, mediante prévia anuência do patrocinador. |

§ 2º No caso de plano de benefícios não sujeito à Lei Complementar nº 108, de 2001, a EFPC poderá propor critério de utilização dos fundos previdenciais de revisão do plano diferente do definido no § 1º, desde que mais benéfico aos participantes e assistidos, mediante prévia anuência do patrocinador. |

|

|

Art. 23. A EFPC deve promover a realização prévia de auditoria independente específica para avaliação dos recursos garantidores e das provisões matemáticas do plano de benefícios, nos casos em que a destinação da reserva especial envolver a reversão de valores. |

Art. 67. A EFPC deve promover a realização prévia de auditoria independente específica para avaliação dos recursos garantidores e das provisões matemáticas do plano de benefícios, nos casos em que a destinação da reserva especial envolver a reversão de valores. |

|

|

Capítulo V Do Custeio e da Utilização do Equilíbrio Técnico Ajustado Seção I Do Custeio do Plano |

Seção III Custeio e da Utilização do Equilíbrio Técnico Ajustado Subseção I Custeio do Plano |

|

|

Art. 24. O valor do déficit a ser equacionado deve ser apurado na avaliação atuarial realizada ao final de cada exercício social. |

Art. 68. O valor do déficit a ser equacionado deve ser apurado na avaliação atuarial realizada ao final de cada exercício social. |

|

|

§1º O valor do déficit a ser equacionado pode, a critério da EFPC, ser corrigido entre a data de sua apuração e a data de início do plano de equacionamento, desde que considerado, no mínimo, o seu valor nominal, devendo o critério de correção adotado estar consignado em parecer do atuário responsável. |

§ 1º O valor do déficit a ser equacionado pode, a critério da EFPC, ser corrigido entre a data de sua apuração e a data de início do plano de equacionamento, desde que considerado, no mínimo, o seu valor nominal, devendo o critério de correção adotado estar consignado em parecer do atuário responsável pelo plano de benefícios. |

Inclusão para deixar mais claro que o atuário citado é o responsável pelo plano de benefícios. |

|

§2º Admite-se o reposicionamento do déficit a ser equacionado em momento posterior ao indicado no caput em caso de realização de avaliação atuarial por fato relevante, conforme determinado pelos §§ 1º e 2º do art. 2º desta Instrução. |

§ 2º Admite-se o reposicionamento do déficit a ser equacionado em momento posterior ao indicado no caput em caso de realização de avaliação atuarial por fato relevante, conforme dispõem os §1º e §2º do art. 47. |

|

|

Art. 25. No caso de utilização da faculdade de extensão do prazo de amortização do déficit para aquele correspondente à liquidação do passivo atuarial do plano de benefícios, o montante a ser equacionado deve corresponder, preferencialmente, ao maior valor absoluto entre o déficit técnico acumulado e o equilíbrio técnico ajustado apurado para o plano de benefícios no ano de referência. |

Art. 69. No caso de utilização da faculdade de extensão do prazo de amortização do déficit para aquele correspondente à liquidação do passivo atuarial do plano de benefícios, o montante a ser equacionado deve corresponder, preferencialmente, ao maior valor absoluto entre o déficit técnico acumulado e o equilíbrio técnico ajustado apurado para o plano de benefícios no ano de referência. |

|

|

Seção II Do Plano de Equacionamento |

Subseção II Plano de Equacionamento |

|

|

Art. 26. O início do plano de equacionamento corresponde à data de aplicação das formas adotadas para o equacionamento do déficit do plano de benefícios e deve ocorrer até o início de vigência do plano de custeio, no ano subsequente à aprovação do plano de equacionamento. |

Art. 70. O início do plano de equacionamento corresponde à data de aplicação das formas adotadas para o equacionamento do déficit do plano de benefícios e deve ocorrer até o início de vigência do plano de custeio, no ano subsequente à aprovação do plano de equacionamento. |

|

|

Art. 27. Os planos de equacionamento devem prever amortização que contemple fluxo de contribuições extraordinárias constante ou decrescente, comprovado por meio de demonstração do fluxo projetado no momento da implementação do plano, sendo que os respectivos ativos devem ser compatíveis com as necessidades de liquidez do plano de benefícios. |

Art. 71. Os planos de equacionamento devem prever amortização que contemple fluxo de contribuições extraordinárias constante ou decrescente, comprovado por meio de demonstração do fluxo projetado no momento da implementação do plano, sendo que os respectivos ativos devem ser compatíveis com as necessidades de liquidez do plano de benefícios. |

|

|

Parágrafo único. Caso o plano de equacionamento estabeleça contribuições extraordinárias em termos de percentual aplicável sobre salários ou benefícios, a comprovação de que trata o caput será pelo percentual de contribuição, constante ou decrescente. |

Parágrafo único. Caso o plano de equacionamento estabeleça contribuições extraordinárias em termos de percentual aplicável sobre salários ou benefícios, a comprovação de que trata o caput será pelo percentual de contribuição, constante ou decrescente. |

|

|

Art. 28. A EFPC deve comprovar, anualmente, se o plano de equacionamento de déficit apresenta resultados efetivos, cabendo, em caso contrário, a adequação do plano, respeitando todas condições regulatórias. |

Art. 72. A EFPC deve comprovar, anualmente, se o plano de equacionamento de déficit apresenta resultados efetivos, cabendo, em caso contrário, a adequação do plano, respeitando todas as condições regulatórias. |

|

|

Seção III Do Prazo de Amortização |

Subseção III Prazo de Amortização |

|

|

Art. 29. O prazo de amortização de déficit deve ser atestado por meio de fluxo atuarial que considere anualmente as receitas, as despesas e o patrimônio de cobertura, este segregado em integralizado e a integralizar, pelo período correspondente ao pagamento de todas as parcelas, devendo ficar evidenciado que a amortização está ajustada às necessidades de recursos do plano de benefícios. |

Art. 73. O prazo de amortização de déficit deve ser atestado por meio de fluxo atuarial que considere anualmente as receitas, as despesas e o patrimônio de cobertura, este segregado em integralizado e a integralizar, pelo período correspondente ao pagamento de todas as parcelas, devendo ficar evidenciado que a amortização está ajustada às necessidades de recursos do plano de benefícios. |

|

|

Parágrafo único. Na ocorrência de nova insuficiência de cobertura patrimonial, que demande equacionamento antes do término da amortização referida no caput, deve ser realizada nova operação de equacionamento. |

Parágrafo único. Na ocorrência de nova insuficiência de cobertura patrimonial, que demande equacionamento antes do término da amortização referida no caput, deve ser realizada nova operação de equacionamento. |

|

|

Seção IV Dos Instrumentos Contratuais |

Subseção IV Instrumentos Contratuais |

|

|

Art. 30. Nos instrumentos contratuais firmados com o patrocinador, a cláusula de revisão anual automática do saldo devedor em função de ganhos ou perdas atuariais, caso prevista, deve estar vinculada ao valor do equilíbrio técnico ajustado positivo ou negativo, respectivamente, apurado no plano de benefícios. |

Art. 74. Nos instrumentos contratuais firmados com o patrocinador, a cláusula de revisão anual automática do saldo devedor em função de ganhos ou perdas atuariais, caso prevista, deve estar vinculada ao valor do equilíbrio técnico ajustado positivo ou negativo, respectivamente, apurado no plano de benefícios. |

|

|

§1º O valor do equilíbrio técnico ajustado negativo somente pode ser incorporado ao saldo devedor dos instrumentos contratuais de dívida dos patrocinadores quando o prazo remanescente da dívida for igual ou inferior ao prazo máximo de equacionamento. |

§ 1º O valor do equilíbrio técnico ajustado negativo somente pode ser incorporado ao saldo devedor dos instrumentos contratuais de dívida dos patrocinadores quando o prazo remanescente da dívida for igual ou inferior ao prazo máximo de equacionamento. |

|

|

§2º O valor do equilíbrio técnico ajustado positivo ou negativo utilizado para revisão anual do saldo devedor da dívida do patrocinador, na forma do caput, deve observar as proporções contributivas definidas para o rateio da insuficiência entre participantes, assistidos e patrocinadores. |

§ 2º O valor do equilíbrio técnico ajustado positivo ou negativo utilizado para revisão anual do saldo devedor da dívida do patrocinador, na forma do caput, deve observar as proporções contributivas definidas para o rateio da insuficiência entre participantes, assistidos e patrocinadores. |

|

|

§3º O instrumento contratual deverá ficar à disposição da Previc, juntamente com os fluxos anuais de receitas, despesas e patrimônio de cobertura, pelo período de pagamento de todas as parcelas do contrato, observadas as demais disposições regulatórias da matéria. |

§ 3º O instrumento contratual deverá ficar à disposição da Previc, juntamente com os fluxos anuais de receitas, despesas e patrimônio de cobertura, pelo período de pagamento de todas as parcelas do contrato, observadas as demais disposições regulatórias da matéria. |

|

|

Capítulo VIII Do Estudo Técnico de Adequação das Hipóteses Atuariais Seção I Das Definições e dos Requisitos Gerais |

Seção VI Estudo Técnico de Adequação das Hipóteses Atuariais Subseção I Requisitos Gerais |

|

|

Art. 31. Toda a hipótese atuarial adotada para avaliação atuarial de plano de benefícios deve estar embasada em estudo técnico de adequação. |

Art. 75. Toda a hipótese atuarial adotada para avaliação atuarial de plano de benefícios deve estar embasada em estudo técnico de adequação. |

|

|

Art. 32. O estudo técnico de adequação é o instrumento técnico de responsabilidade da EFPC, no qual devem ser demonstradas para cada plano de benefícios: |

Art. 76. O estudo técnico de adequação é o instrumento técnico de responsabilidade da EFPC, no qual devem ser demonstradas para cada plano de benefícios: |

|

|

I - a convergência entre a hipótese de taxa real anual de juros e a taxa de retorno real anual projetada para as aplicações dos recursos garantidores relacionados aos benefícios a conceder e concedidos que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente; e |

I - a convergência entre a hipótese de taxa real anual de juros e a taxa de retorno real anual projetada para as aplicações dos recursos garantidores relacionados aos benefícios a conceder e concedidos que tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente; e |

|

|

II - a aderência das demais hipóteses biométricas, demográficas, econômicas e financeiras às características da massa de participantes e assistidos e do plano de benefícios. |

II - a aderência das demais hipóteses biométricas, demográficas, econômicas e financeiras às características da massa de participantes e assistidos e do plano de benefícios. |

|

|

Art. 33. O estudo técnico de adequação deve: |

Art. 77. O estudo técnico de adequação deve: |

|

|

I - estar acompanhado de parecer conclusivo do atuário acerca do conjunto de hipóteses tecnicamente adequado ao plano de benefícios, considerando a aderência e a convergência verificadas nos estudos; |

I - estar acompanhado de parecer conclusivo do atuário acerca do conjunto de hipóteses tecnicamente adequado ao plano de benefícios, considerando a aderência e a convergência verificadas nos estudos; |

|

|

II - possuir atestado de validação, expedido pelo Administrador Estatutário Tecnicamente Qualificado (AETQ), relativo às informações de investimento utilizadas no estudo técnico; e |

II - possuir atestado de validação, expedido pelo administrador estatutário tecnicamente qualificado, relativo às informações de investimento utilizadas no estudo técnico; e |

|

|

III - possuir atestado de validação, expedido pelo ARPB, relativo aos dados cadastrais e demais informações referentes ao passivo atuarial utilizados no estudo técnico. |

III - possuir atestado de validação, expedido pelo administrador responsável pelos planos de benefícios, relativo aos dados cadastrais e demais informações referentes ao passivo atuarial utilizados no estudo técnico. |

|

|

Art. 34. Em relação ao procedimento de elaboração, o estudo técnico de adequação deve ser: |

Art. 78. Em relação ao procedimento de elaboração, o estudo técnico de adequação deve ser: |

|

|

I - elaborado pelo atuário habilitado e legalmente responsável pelo plano de benefícios; |

I - elaborado pelo atuário habilitado e legalmente responsável pelo plano de benefícios; e |

|

|

II - embasado em informações fornecidas pela EFPC e pelo respectivo patrocinador ou instituidor. |

II - embasado em informações fornecidas pela EFPC e pelo respectivo patrocinador ou instituidor. |

|

|

§1º Os dados cadastrais e demais informações referentes ao passivo atuarial devem ser providenciados pelo ARPB e as informações relativas aos investimentos devem ser providenciadas pelo AETQ. |

§ 1º Os dados cadastrais e demais informações referentes ao passivo atuarial devem ser providenciados pelo administrador responsável pelos planos de benefícios e as informações relativas aos investimentos devem ser providenciadas pelo administrador estatutário tecnicamente qualificado. |

|

|

§2º Cabe à EFPC solicitar a manifestação fundamentada do patrocinador ou instituidor acerca das hipóteses econômicas e financeiras que guardem relação com suas respectivas atividades, devendo essa informação ser utilizada como subsídio para a demonstração da aderência dessas hipóteses no estudo técnico referido no caput. |

§ 2º Cabe à EFPC solicitar a manifestação fundamentada do patrocinador ou instituidor acerca das hipóteses econômicas e financeiras que guardem relação com suas respectivas atividades, devendo essa informação ser utilizada como subsídio para a demonstração da aderência dessas hipóteses no estudo técnico referido no caput. |

|

|

Art. 35. Em relação ao prazo de validade, o estudo técnico de adequação deve ter: |

Art. 79. Em relação ao prazo de validade, o estudo técnico de adequação deve ter: |

|

|

I - validade geral máxima de três anos, contados a partir da data de sua realização, cabendo ao ARPB avaliar e indicar a necessidade de realização em menor período, conforme parecer do atuário habilitado e legalmente responsável pelo plano de benefícios. |

I - validade geral máxima de três anos, contados a partir da data de sua realização, cabendo ao administrador responsável pelos planos de benefícios avaliar e indicar a necessidade de realização em menor período, conforme parecer do atuário habilitado e legalmente responsável pelo plano de benefícios; e |

|

|

II - validade específica em relação à hipótese de taxa real anual de juros de um ano. |

II - validade específica em relação à hipótese de taxa real anual de juros de um ano. |

|

|

Parágrafo único. A validade do estudo técnico de adequação para a hipótese de tábua de mortalidade geral, que trata o inciso I deste artigo, será de cinco anos para os planos de benefícios que adotarem tábua geracional de mortalidade geral com a respectiva escala de melhoria de longevidade. |

Parágrafo único. A validade do estudo técnico de adequação para a hipótese de tábua de mortalidade geral, que trata o inciso I do caput, será de cinco anos para os planos de benefícios que adotarem tábua geracional de mortalidade geral com a respectiva escala de melhoria de longevidade. |

|

|

Art. 36. Na ocorrência de fato relevante que enseje a elaboração de nova avaliação atuarial, o estudo técnico de adequação deve refletir a nova realidade do plano de benefícios. |

Art. 80. Na ocorrência de fato relevante que enseje a elaboração de nova avaliação atuarial, o estudo técnico de adequação deve refletir a nova realidade do plano de benefícios. |

|

|

Art. 37. A Previc pode determinar, a qualquer tempo, a realização de novo estudo técnico de adequação caso o estudo original seja avaliado como inconsistente ou insuficiente, apontando especificamente as inconsistências ou insuficiências a serem sanadas, bem como o devido embasamento técnico ou normativo. |

Art. 81. A Previc pode determinar, a qualquer tempo, a realização de novo estudo técnico de adequação caso o estudo original seja avaliado como inconsistente ou insuficiente, apontando especificamente as inconsistências ou insuficiências a serem sanadas, bem como o devido embasamento técnico ou normativo. |

|

|

Art. 38. Em relação à governança e à divulgação, o estudo técnico de adequação do plano de benefícios deve ser: |

Art. 82. Em relação à governança e à divulgação, o estudo técnico de adequação do plano de benefícios deve ser: |

|

|

I - aprovado pela Diretoria Executiva e pelo Conselho Deliberativo da EFPC; |

I - aprovado pela Diretoria Executiva e pelo Conselho Deliberativo da EFPC; |

|

|

II - acompanhado de parecer emitido pelo Conselho Fiscal; e |

II - acompanhado de parecer do Conselho Fiscal; e |

|

|

III - disponibilizado, quando requisitado, aos participantes, aos assistidos, aos patrocinadores, aos instituidores e à Previc. |

III - disponibilizado, quando requisitado, aos participantes, aos assistidos, aos patrocinadores, aos instituidores e à Previc. |

|

|

§1º A aprovação referida no inciso I deste artigo não exime o atuário do plano da responsabilidade técnica sobre estudos, cálculos e serviços por ele prestados. |

§ 1º A aprovação referida no inciso I do caput não exime o atuário do plano da responsabilidade técnica sobre estudos, cálculos e serviços por ele prestados. |

|

|

§2º O estudo técnico de adequação deve ficar arquivado na EFPC, à disposição da Previc. |

§ 2º O estudo técnico de adequação deve ficar arquivado na EFPC, à disposição da Previc. |

|

|

Capítulo IX Da Autorização Para Adoção de Taxa De Juros Fora do Intervalo |

Seção VII Autorização para Adoção de Taxa de Juros fora do Intervalo |

|

|

Art. 39. Caso pretenda adotar taxa real anual de juros fora do intervalo regulatório estabelecido, a EFPC deve enviar à Previc: |

Art. 83. Caso pretenda adotar taxa real anual de juros fora do intervalo estabelecido, a EFPC deve enviar à Previc: |

|

|

I - requerimento de autorização assinado pelo representante legal da EFPC; |

I - requerimento de autorização assinado pelo representante legal da EFPC; |

|

|

II - cópia do estudo técnico de adequação; e |

II - cópia do estudo técnico de adequação; e |

|

|

Sem correspondência. |

III - demais documentos necessários. |

Inclusão da citação aos demais documentos necessários. |

|

Art. 40. O requerimento de autorização para adoção de taxa real anual de juros referido no inciso I do art. 39 desta Instrução deve ser encaminhado à Previc em formulário padrão juntamente com os seguintes documentos: |

Art. 84. O requerimento de autorização para adoção de taxa real anual de juros referido no inciso I do art. 83 deve ser encaminhado à Previc em formulário padrão juntamente com os seguintes documentos: |

|

|

I - ata de reunião da Diretoria Executiva, contendo aprovação ao estudo técnico de adequação e ao requerimento de autorização, bem como encaminhamento ao Conselho Deliberativo; |

I - ata de reunião da Diretoria Executiva, contendo aprovação ao estudo técnico de adequação e ao requerimento de autorização, bem como encaminhamento ao Conselho Deliberativo; e |

|

|

II - ata da reunião do Conselho Deliberativo, contendo aprovação ao estudo técnico de adequação e ao requerimento de autorização; e |

II - ata da reunião do Conselho Deliberativo, contendo aprovação ao estudo técnico de adequação e ao requerimento de autorização. |

|

|

III - parecer a que se refere o inciso II do art. 38 desta Instrução, bem como ata da reunião Conselho Fiscal atestando a sua ciência do requerimento de autorização. |

III - Parecer do Conselho Fiscal, referido no inciso II do art. 82. |

|

|

Art. 41. O indeferimento do requerimento de autorização para adoção da taxa real anual de juros do plano de benefícios implica utilização de taxa dentro do intervalo regulatório estabelecido. |

Art. 85. O indeferimento do requerimento de autorização para adoção da taxa real anual de juros do plano de benefícios implica utilização de taxa dentro do intervalo regulatório estabelecido. |

|

|

Parágrafo único. A Previc pode determinar, nos termos do art. 37 desta Instrução, a realização de novo estudo técnico de adequação. |

Parágrafo único. A Previc pode determinar, nos termos do art. 81, a realização de novo estudo técnico de adequação. |

|

|

Art. 42. A autorização concedida pela Previc aplica-se exclusivamente à adoção da taxa real anual de juros do plano de benefícios e não exime a responsabilidade dos gestores da EFPC e de outros profissionais que tenham contribuído para a realização do trabalho, os quais devem observar os princípios de segurança, rentabilidade, solvência, liquidez e transparência, respondendo na forma da lei pelos seus atos. |

Art. 86. A autorização concedida pela Previc aplica-se exclusivamente à adoção da taxa real anual de juros do plano de benefícios e não exime a responsabilidade dos gestores da EFPC e de outros profissionais que tenham contribuído para a realização do trabalho, os quais devem observar os princípios de segurança, rentabilidade, solvência, liquidez e transparência, respondendo na forma da lei pelos seus atos. |

|

|

Parágrafo único. A autorização referida no caput é válida somente para a avaliação atuarial do ano de referência. |

Parágrafo único. A autorização referida no caput é válida somente para a avaliação atuarial do ano de referência. |

|

|

Capítulo X Disposições Finais Art. 43. Os documentos elaborados para atendimento ao estabelecido nesta Instrução devem ser mantidos na EFPC à disposição da Previc. |

Exclusão. |

Apesar da exclusão, entendemos que os documentos devem ser mantidos à disposição da Previc, pois são passíveis de supervisão. |

|

Art. 44. O estudo técnico de adequação das hipóteses atuariais em relação à convergência da taxa real anual de juros, à aderência das demais hipóteses atuariais do plano de benefícios ou pedido de autorização para adoção de taxa de juros fora do intervalo, deve cumprir os requisitos especificados em Portaria da Diretoria de Fiscalização e Monitoramento - DIFIS. |

Art. 87. O estudo técnico de adequação das hipóteses atuariais em relação à convergência da taxa real anual de juros, à aderência das demais hipóteses atuariais do plano de benefícios ou pedido de autorização para adoção de taxa de juros fora do intervalo, deve cumprir os requisitos especificados em Portaria da Diretoria de Normas. |

Altera a competência (da DIFIS para a DINOR) para emissão dos de normativo complementar acerca da realização de pedido de utilização de taxa de juros fora do intervalo. |

|

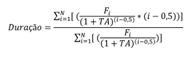

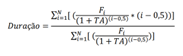

Anexo |

Anexo I |

|

|

1. A duração do passivo deve ser calculada com a totalidade das casas decimais e com o uso da seguinte fórmula:

|

|

|

|

Em que: |

1. Em que: |

|

|

Fi = somatório dos pagamentos de benefícios de cada plano, líquidos de contribuições incidentes sobre esses benefícios, relativos ao i-ésimo prazo; |

Fi = somatório dos pagamentos de benefícios de cada plano, líquidos de contribuições incidentes sobre esses benefícios, relativos ao i-ésimo prazo; |

|

|

i = prazo, em anos, resultante da diferença entre o ano de ocorrência dos fluxos (Fi) e o ano de cálculo; e |

i = prazo, em anos, resultante da diferença entre o ano de ocorrência dos fluxos (Fi) e o ano de cálculo; e |

|

|

TA = a taxa real anual de juros aplicada no ano anterior pelo respectivo plano de benefícios. |

TA = a taxa real anual de juros aplicada no ano anterior pelo respectivo plano de benefícios. |

|

|

2. Para o cálculo do arredondamento do algarismo da casa decimal de que trata o art. 7º devem ser considerados os algarismos relativos à primeira e segunda casas decimais, efetuando-se o arredondamento da seguinte forma: |

2. Para o cálculo do arredondamento do algarismo da casa decimal de que trata o art. 6º devem ser considerados os algarismos relativos à primeira e segunda casas decimais, efetuando-se o arredondamento da seguinte forma: |

Há um erro de remissão (remete-se ao art. 6º, quando o correto seria o art. 51). |

|

2.1. Arredonda-se para o número inteiro inferior, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 01 a 24; |

2.1. Arredonda-se para o número inteiro inferior, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 01 a 24; |

|

|

2.2. Arredonda-se o algarismo relativo à primeira casa decimal para cinco, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 25 a 74; e |

2.2. Arredonda-se o algarismo relativo à primeira casa decimal para cinco, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 25 a 74; e |

|

|

2.3. Arredonda-se para o número inteiro imediatamente superior, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 75 a 99. |

2.3. Arredonda-se para o número inteiro imediatamente superior, quando os algarismos relativos à primeira e segunda casas decimais estiverem compreendidos no intervalo de 75 a 99. |