Leia todos os artigos

Leia todos os artigosConhecendo as atividades e responsabilidades da área de controle interno em uma corporação

Existe ainda uma grande confusão sobre as reais atividades e responsabilidades da área de controles internos, o que é natural, pois este tema ainda é recente nas corporações, principalmente, nas corporações brasileiras.

Neste artigo quero tratar dos principais pontos que devem nortear as atividades de um departamento moderno de controles internos, baseado nas melhores práticas existentes no mercado e também nos estudos do ICI Internal Control Institute.

Sempre gosto de mencionar que controles internos, como departamento, não é controle e nem faz parte do sistema de controles internos da organização. Ele é um agente da governança e está inserido na estrutura de governança corporativa da organização.

Apesar de trabalhar com uma metodologia parecida, a área de controles internos não se confunde com a auditoria interna. Primeiro pela não necessidade de independência, requisito principal para a auditoria interna, e segundo por direcionar sua avaliação para a eficiência dos processos e do sistema de controles internos, enquanto a auditoria interna avalia principalmente a eficácia do sistema de controles internos.

Na atividade governamental, a meu ver de forma equivocada, é comum denominarem a setor de auditoria interna como controle interno. Vejo que parte deste equívoco vem da errônea interpretação dos artigos da constituição federal de 1988, que discorrem sobre a necessidade da existência dos controles internos nos poderes, bem como, de definições equivocadas em instruções e normas que regulam as atividades de auditoria em cada um dos poderes.

A atividade de controle interno, como função, representa o apoio especializado e profissional aos gerentes corporativos em todos os níveis hierárquicos, incluindo a alta administração, para que possam exercer suas responsabilidades de governança e executar suas atividades diárias dentro dos melhores padrões e práticas de negócio.

Não podemos esquecer que, por princípio, gestão de riscos e do sistema de controle interno é de responsabilidade dos diversos gestores operacionais, responsabilidade esta, que não pode nem ser delegada.

De uma forma resumida, o departamento de controle interno tem como principal atividade e responsabilidade auxiliar a corporação e seus gestores com:

• A modelagem de novos processos operacionais, como também a reengenharia de processos e atividades existentes,

• Avaliação da eficiência dos controles internos, com base em riscos, integrando os três níveis de controle (ambiente de controle, controle do processo e controles de transação),

• Apoio na estruturação e gestão dos riscos corporativos,

• Auxílio no processo de racionalização e economicidade dos diversos ciclos de negócio devido à visão de portfólio existente no departamento,

• Fortalecimento da política de integridade e do processo de prevenção de fraude corporativa,

• Apoio na manutenção de processos operacionais alinhados com a estratégia e missão da empresa.

Para que realizar as atividades acima, o departamento de controles internos deve contar com um time de profissionais especialistas, com a expertise necessária para realização destasatividades, sempre atuando com a visão e conceito:

Estratégia - Processo – Risco – Controle interno

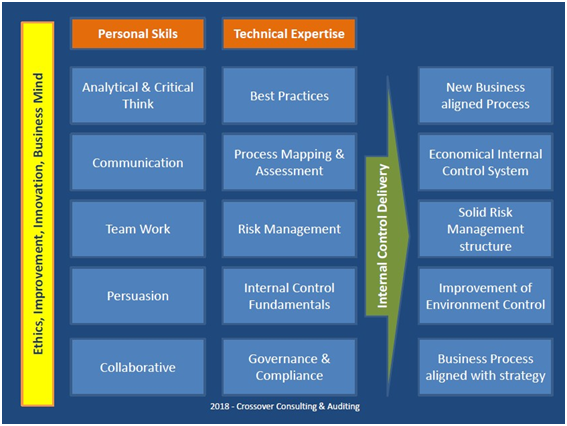

Na figura abaixo você podem visualizar as habilidades, conhecimento e capacidade pessoal e técnica que o especialista em controles internos deve ter.

Para finalizar, a área de controles internos deve estar ligada hierarquicamente com o CEO ou com o conselho, não devido à necessidade de independência em sua avaliação, mas, para sair da linha de discussão política existente em toda corporação, permitindo que controle interno possa acessar qualquer ciclo ou processo de negócio.

Além do mais, o CEO de qualquer corporação tem como responsabilidade precípua a criação de um robusto ambiente de controle, de forma a manter um estruturado gerenciamento dos riscos e um efetivo sistema de controles internos, então nada melhor que o departamento de controles internos esteja ligado a ele.

Seja feliz!

(07.02.2018)

![]()