Pellon & Associados - Seguro de Garantia Estendida

Em 03.04.2014 esta Editora divulgou o "Informe Jurídico Pellon & Associados" edição 02/2014, com destaque para o artigo do Dr. Aluizio Barbosa, "Seguro Garantia Estendida".

Em 04.04.2014 foi publicada no DOU a Resolução CNSP nº 306, de 02.04.2014.

Em decorrência da publicação da nova norma, posterior à publicação do Informativo, o Dr. Aluizio atualizou seu artigo.

O trecho atualizado está destacado na cor amarela.

Por Aluizio Barbosa

Inicialmente a garantia estendida era prestada diretamente pelos fabricantes e revendedores de automóveis o que acontecia, muitas vezes, sem a clareza necessária quanto à sua abrangência e validade.

A partir de 2005, o CNSP – Conselho Nacional de Seguros Privados – emitiu a Resolução CNSP 122 (posteriormente alterada pela Resolução CNSP 146/06), tornando a garantia estendida um seguro com regulamentação própria e passando, portanto, a somente ser oferecido por seguradoras regularmente constituídas e, por conseguinte, com autorização da SUSEP – Superintendência de Seguros Privados – para funcionar.

Recentemente, em 28/10/2013, foi publicada a Resolução CNSP 296/13, que substituiu a Resolução CNSP 122/05 como o normativo regulatório que trata dessa espécie de seguro.

A garantia estendida é uma espécie de seguro de dano destinado a bens de consumo visando oferecer a extensão ou complementação da garantia original de fábrica, em prol da reparação de danos que o bem possa vir a sofrer.

Vigência

Em regra a garantia estendida somente entra em vigor após o término das garantias legal e contratual (exceção feita à Complementação de Garantia que será exposta adiante) devendo ser oferecida ao consumidor no momento da aquisição do produto ou durante a vigência da garantia contratual.

A garantia legal, evidentemente, é aquela que deriva da lei e, em se tratando de eletroeletrônicos e automóveis, estamos diante de relações de consumo que, portanto, seguem o Código de Defesa do Consumidor.

Nesse sentido, vejamos o artigo 26 do referido Código:

“Art. 26. O direito de reclamar pelos vícios aparentes ou de fácil constatação caduca em:

I - trinta dias, tratando-se de fornecimento de serviço e de produtos não duráveis;

II - noventa dias, tratando-se de fornecimento de serviço e de produtos duráveis.

(...)”

Ou seja, considerando que automóveis e eletroeletrônicos são enquadrados na categoria de produtos duráveis, o prazo da garantia legal para tais produtos é de 90 (noventa) dias.

A garantia contratual é aquela prevista pelo fabricante ou vendedor do produto, sendo estabelecida por estes no momento da sua comercialização.

Um aspecto importante a se destacar na garantia contratual é que, em que pese muitas vezes a existência de cláusulas indicando que o prazo em questão engloba as garantias contratual e legal, há jurisprudência no sentido que o consumidor, na realidade, teria direito à garantia legal mesmo após encerrada a garantia contratual.

Nessa linha transcrevemos alguns entendimentos do STJ a respeito:

“Diferentemente da garantia legal, a lei não fixou prazo de reclamação para a garantia contratual, todavia a interpretação teleológica e sistemática do CDC permite estender à garantia contratual os mesmos prazos de reclamação referentes à garantia legal, a impor que, no caso, após o término da garantia contratual, o consumidor tinha 90 dias (bem durável) para reclamar do vício de inadequação.” (RESP 967.623-RJ, Rel. Min. Nancy Andrighi, julgado em 16/4/2009.)

“O fornecedor responde por vício oculto de produto durável decorrente da própria fabricação e não do desgaste natural gerado pela fruição ordinária, desde que haja reclamação dentro do prazo decadencial de noventa dias após evidenciado o defeito, ainda que o vício se manifeste somente após o término do prazo de garantia contratual, devendo ser observado como limite temporal para o surgimento do defeito o critério de vida útil do bem.” (RESP 984.106-SC. Rel. Min. Luis Felipe Salomão, julgado em 4/10/2012.)

Tal aspecto é relevante na medida em que, como já exposto, a garantia estendida somente entra em vigor após encerradas as garantias legal e contratual.

A vigência da garantia estendida é estabelecida no momento da contratação, sendo a praxe de mercado praticar prazos entre 12 e 24 meses.

Merece destaque o fato de a Resolução CNSP 296/13 vedar, de forma expressa, a renovação automática do seguro de garantia estendida, de modo que toda e qualquer renovação deve ocorrer mediante mútuo acordo entre as Partes.

Modalidades e Coberturas da Garantia Estendida

A Resolução CNSP 122/05, com as alterações introduzidas pela Resolução CNSP 146/06, estabelecia as seguintes modalidades de Garantia Estendida:

a) original – contemplava, obrigatoriamente, as mesmas coberturas oferecidas pela garantia original de fábrica;

b) original ampliada – contemplava, obrigatoriamente, as mesmas coberturas oferecidas pela garantia original de fábrica e apresenta, adicionalmente, a inclusão de novas coberturas, desde que não enquadradas em outros ramos específicos de seguro; e

c) diferenciada – contemplava coberturas que não apresentam exata correspondência com todas as coberturas oferecidas pela garantia original de fábrica e que não são enquadradas em outros ramos específicos de seguro.

A Resolução CNSP 296/13 manteve as modalidades original e ampliada, agora as denominando como extensão de garantia original e extensão de garantia ampliada. Entretanto, excluiu a modalidade de garantia estendida diferenciada e criou a modalidade extensão de garantia reduzida, aplicável somente para seguros destinados a automóveis e bens que só possuam garantia legal, cuja vigência se inicia imediatamente após o término da garantia do fornecedor, se houver, e que pode contemplar coberturas reduzidas comparativamente àquelas oferecidas pela garantia do fornecedor.

É admitida, ainda, a existência da cobertura de complementação de garantia, cuja vigência se inicia simultaneamente com a garantia do fornecedor, contemplando coberturas não previstas ou excluídas pela garantia do fornecedor, desde que não enquadradas em outros ramos específicos de seguros.

Como se pode verificar, estamos diante de modalidades distintas, as quais devem ser claramente especificadas ao consumidor para que este verifique exatamente a relação entre as coberturas oferecidas na garantia contratual do fabricante e aquelas oferecidas na garantia estendida, que, como se verifica, podem ser diferentes.

Em todos os casos, o objetivo principal da garantia estendida será sempre reparar danos, defeitos e avarias ocasionados aos produtos a que se referem.

Nesse particular é importante destacar que pode ser acordado, no momento da contratação, que a indenização se dará através de pagamento em dinheiro, reposição do produto ou seu reparo, sendo certo que, na impossibilidade do reparo, deverá ocorrer a reposição por bem idêntico. Merece destaque que, não sendo possível tal reposição, deverá ser dada a opção ao segurado de devolução do valor consignado no documento fiscal ou de reposição por um bem de características similares, limitado ao valor do documento fiscal.

Do Contrato de Seguro de Garantia Estendida

O contrato de garantia estendida é, acima de tudo, um contrato de seguro, devendo obedecer, portanto, às disposições legais relativas a esse tipo de contrato – em especial aos seguros de danos.

A regulamentação anterior permitia a existência da figura do estipulante, de modo que, até a emissão da Resolução CNSP 296/13, existiam basicamente três partes envolvidas:

seguradora → oferecia o seguro de garantia estendida;

estipulante → empresa responsável pela comercialização ou fabricação do produto a ser segurado; e

segurado → consumidor que adquire o produto e o seguro de garantia estendida.

Com o advento da Resolução CNSP 296/13 ficou vedado, de forma expressa, a comercialização do seguro de garantia estendida através de apólice coletiva, sendo permitida somente a comercialização através de apólices individuais ou bilhetes podendo, inclusive, ser efetuada através de meios remotos, conforme regulamentado pela Resolução CNSP 294/13, além do Decreto 7.962/13, que regulamenta o Código de Defesa do Consumidor no que se refere ao Comércio Eletrônico.

Assim, a comercialização pode se dar diretamente através das seguradoras ou pelos grandes varejos que, nessa hipótese, deverão se credenciar na qualidade de representantes de seguros, obedecendo aos termos da Resolução CNSP 297/13 e da Circular SUSEP 480/13 sendo permitida, em ambas as hipóteses, intermediação do corretor de seguros.

Merece destaque a publicação, em 04/04/2014, da Resolução CNSP 306/14 que altera aspectos da Resolução CNSP 297/13 e da Circular SUSEP 480/13, no que diz respeito ao pagamento de prêmio do seguro de garantia estendida contratado através de representantes de seguros.

Um dos principais conceitos estabelecido pelas normas que disciplinaram a venda de seguro por representante foi a necessidade, até mesmo como uma forma de evitar a irregular prática da venda casada, de os documentos de cobrança serem separados, distintos.

Assim, os consumidores teriam a clara noção que a aquisição do seguro é um ato jurídico separado da aquisição do bem.

A Resolução CNSP 306/14, cuja vigência se iniciou no próprio dia 04/04, permite que o pagamento do prêmio ocorra de forma conjunta ao pagamento do bem (nos moldes já praticados atualmente) desde que haja a assinatura, do consumidor, em um Termo de Autorização de Cobrança de Prêmio do Seguro, o qual deverá seguir o modelo constante do Anexo à essa Resolução.

Merece destaque o fato de que, em ocorrendo a contratação através de meios remotos, o mencionado Termo de Autorização de Cobrança de Prêmio de Seguro poderá ser disponibilizado pelo próprio meio de contratação do seguro.

Ao optar pelo pagamento do prêmio de seguro de forma unificada ao pagamento do valor do bem, o segurado continua tendo a prerrogativa de exercer seu direito de arrependimento que, nessa hipótese, terá o prazo de 7 (sete) dias corridos contados a partir da assinatura da proposta, no caso de contratação por apólice individual, ou da emissão do bilhete, no caso de contratação por bilhete, ou do efetivo pagamento do prêmio, o que ocorrer por último devendo ser considerado, na hipótese de pagamento fracionado do prêmio, o pagamento da primeira parcela como pagamento efetivo.

É importante frisar que, a adoção do pagamento unificado nos termos já expostos não afasta a obrigatoriedade da comercialização do seguro de garantia estendida em documento separado, com a emissão de comprovante próprio, distinto do comprovante de aquisição do bem.

Em se tratando de seguro de dano, caso tenha interesse, o consumidor pode contratar outro seguro para o mesmo produto, contudo, nessa hipótese, ele deve avisar previamente às demais seguradoras envolvidas, sendo certo que, nesse caso, ocorrendo sinistro, o pagamento da indenização será repartido entre as seguradoras contratadas na proporção do risco assumido.

Corroborando o exposto, vejamos o disposto nos artigos 778 e 782 do Código Civil:

“Art. 778. Nos seguros de dano, a garantia prometida não pode ultrapassar o valor do interesse segurado no momento da conclusão do contrato, sob pena do disposto no art. 766, e sem prejuízo da ação penal que no caso couber.”

“Art. 782. O segurado que, na vigência do contrato, pretender obter novo seguro sobre o mesmo interesse, e contra o mesmo risco junto a outro segurador, deve previamente comunicar sua intenção por escrito ao primeiro, indicando a soma por que pretende segurar-se, a fim de se comprovar a obediência ao disposto no art. 778.”

Outro importante aspecto a ser destacado é que o contrato de seguro de garantia estendida, por ser uma relação de consumo, também deve observar o Código de Defesa do Consumidor.

Nesse sentido, a primeira característica a se destacar é a necessidade de os contratos serem redigidos em fonte cujo tamanho seja, no mínimo, corpo 12, conforme prevê o § 3º do art. 54, com a redação dada pela Lei 11.785/08.

Outra característica importante é que as cláusulas restritivas de direito sejam impressas em destaque, conforme previsto no § 4º do art. 54 ora transcrito:

“Art. 54. Contrato de adesão é aquele cujas cláusulas tenham sido aprovadas pela autoridade competente ou estabelecidas unilateralmente pelo fornecedor de produtos ou serviços, sem que o consumidor possa discutir ou modificar substancialmente seu conteúdo. (...)

§ 4° As cláusulas que implicarem limitação de direito do consumidor deverão ser redigidas com destaque, permitindo sua imediata e fácil compreensão.”

É importante destacar que cláusula restritiva não significa cláusula ilegal.

A cláusula ilegal é aquela que extrapola os limites da legalidade, violando, claramente, direitos assegurados em lei (ex.: contrato que obrigue alguém a subtrair a vida de um terceiro).

Já a cláusula restritiva é aquela que, dentro da legalidade, estabelece alguma restrição ao exercício pleno de um direito pelo consumidor.

No contrato de seguro em geral, e no caso da garantia estendida não poderia ser diferente, uma das principais cláusulas restritivas de direito se refere aos riscos excluídos do contrato.

Obviamente, o risco excluído é uma limitação ao exercício pleno do contrato de seguro, contudo, não configura nenhuma limitação ilegal. Assim, as cláusulas relativas a riscos excluídos devem vir destacadas das demais, o que pode ocorrer através de sua impressão em negrito ou, até mesmo, em uma fonte de tamanho maior que o restante do contrato.

Além disso, as condições contratuais devem ser previstas de forma clara e compreensível pelo consumidor.

Outro aspecto relevante diz respeito ao fato de a Resolução CNSP 296/13 estabelecer a permissão ao Direito de Arrependimento por parte do consumidor que adquira tal seguro, devendo tal direito ser exercido no prazo máximo de 7 (sete) dias, contados a partir da assinatura da proposta, em se tratando de apólice individual, ou da emissão de bilhete, em se tratando de aquisição através de bilhete.

Por fim, merece destaque a expressa vedação à concessão de descontos nos bens a serem adquiridos se, de forma conjunta à aquisição, for contratado o seguro de garantia estendida.

Da Publicidade da Garantia Estendida

Toda relação de consumo deve pautar sua publicidade nas regras de clareza e boa-fé previstas nos artigos 36 e 37 do Código de Defesa do Consumidor:

A leitura desses dois artigos mostra a importância e a necessidade de termos uma publicidade clara, ostensiva, e que não induza o consumidor a erro.

Em se tratando de garantia estendida é fundamental, no momento da venda, que sejam expostas as diferenças sobre cada uma das modalidades do seguro, bem como, a abrangência de cobertura de cada uma delas, de modo que o consumidor, conscientemente, adquira o seguro adequado às suas necessidades.

Reforçando a necessidade de clareza publicitária, a já mencionada Resolução CNSP 296/13 estabelece em seu art. 11:

“Art. 11 A denominação comercial do plano de garantia estendida deverá conter uma das seguintes expressões: “Seguro de Garantia Estendida Original”, “Seguro de Garantia Estendida Original Ampliada” ou “Seguro de Garantia Estendida Reduzida”, conforme o caso.

Parágrafo único. A denominação comercial, na forma referida no caput, deverá constar nas apólices individuais, bilhetes e em todo o material publicitário dos planos de seguro de garantia estendida.”

Notem que, ao obrigar as seguradoras a fazer constar em todo o material publicitário o tipo de seguro garantia estendida que está sendo contratado, o CNSP reforça a necessidade de uma publicidade clara e compreensível para o consumidor comum.

Além disso, tal Resolução, em seu art. 13, cujo caput trata da vedação da concessão de desconto na aquisição do bem como condição para a aquisição da garantia estendida, estabelece no respectivo § 2º que a comercialização da garantia estendida, quando feita por representante de seguros (ex.: redes varejistas), deve constar na apresentação do produto, obrigatoriamente e de forma clara e ostensiva, o termo “opcional”, bem como a seguinte informação: “É proibido condicionar desconto no preço do bem à aquisição do seguro.”

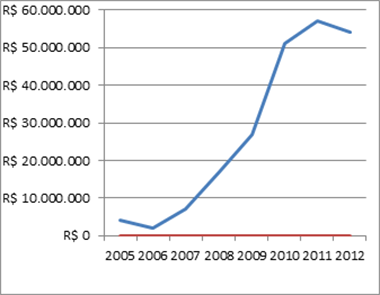

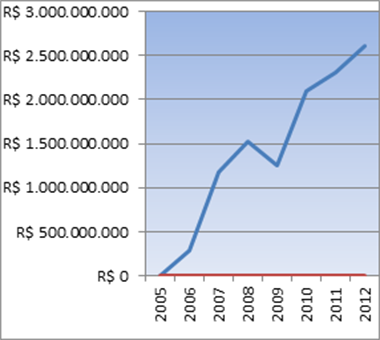

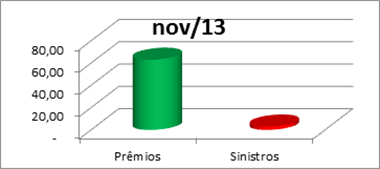

O Mercado de Garantia Estendida

O mercado de garantia estendida tem apresentado números interessantes, conforme estatísticas oficiais constantes do site da SUSEP.

Impressiona a relação sinistro x prêmio, bem como, a evolução dos prêmios ao longo dos anos.

Eletros – Relação Prêmio x Sinistros (em milhões de reais)

Eletros – Evolução de Prêmios

Auto – Relação Prêmio x Sinistros (em milhões de reais)

Auto – Evolução de Prêmios