RESOLUÇÃO CNPC Nº 015, DE 19.11.2014

RESOLUÇÃO CNPC Nº 015, DE 19.11.2014

Altera a Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, que estabelece parâmetros técnico-atuariais para estruturação de plano de benefícios de entidades fechadas de previdência complementar.

O PRESIDENTE DO CONSELHO NACIONAL DE PREVIDÊNCIA COMPLEMENTAR, no uso das atribuições que lhe conferem o art. 5º da Lei Complementar nº 109, de 29 de maio de 2001, o art. 13 da Lei nº 12.154, de 23 de dezembro de 2009, e os arts. 2º e 4º do Decreto nº 7.123, de 3 de março de 2010, torna público que o Conselho, em sua 16ª Reunião, realizada no dia 19 de novembro de 2014,

Resolveu:

Art. 1º Os artigos 2º e 3º da Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passam a vigorar com a seguinte redação:

"Art. 2º Sem prejuízo das obrigações da EFPC de divulgação de informações aos participantes e assistidos dos planos de benefícios, a Superintendência Nacional de Previdência Complementar - Previc poderá disponibilizar, em sua página eletrônica, a relação dos planos de benefícios inscritos no Cadastro Nacional de Planos de Benefícios das Entidades Fechadas de Previdência Complementar - CNPB, com as respectivas hipóteses biométricas e demográficas adotadas, bem como o nome do atuário responsável." (NR)

"Art. 3º Fica a Previc autorizada a editar instruções complementares que se fizerem necessárias à execução do disposto nesta Resolução, assim como resolver os casos omissos." (NR)

Art. 2º O item 1 do Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passa a vigorar com a seguinte redação:

"1. As hipóteses biométricas, demográficas, econômicas e financeiras devem estar adequadas às características da massa de participantes e assistidos e do plano de benefícios de caráter previdenciário.

1.1. A comprovação de adequação das hipóteses biométricas, demográficas, econômicas e financeiras às características da massa de participantes e assistidos e do plano de benefícios de caráter previdenciário é exigida para os planos cujos benefícios tenham seu valor ou nível previamente estabelecido e cujo custeio seja determinado atuarialmente, de forma a assegurar sua concessão e manutenção, bem como para os planos que adquiram característica de benefício definido na fase de concessão.

1.2. A EFPC deverá solicitar do patrocinador ou, se for o caso, do instituidor do plano de benefícios manifestação fundamentada sobre as hipóteses econômicas e financeiras que guardem relação com suas respectivas atividades, cuja declaração fornecida deverá ser arquivada, ficando à disposição da Previc.

1.3. As justificativas para as demais hipóteses adotadas na avaliação atuarial do plano de benefícios deverão ser arquivadas, ficando à disposição da Previc.

1.4 Para os fins desta Resolução, entende-se por:

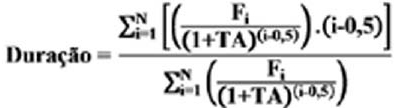

I - Duração do passivo, a média ponderada dos prazos dos fluxos de pagamentos de benefícios de cada plano, líquidos de contribuições incidentes sobre esses benefícios, conforme a fórmula abaixo:

Onde:

Fi = somatório dos pagamentos de benefícios de cada plano, líquidos de contribuições incidentes sobre esses benefícios, relativos ao i-ésimo prazo;

i = prazo, em anos, resultante da diferença entre o ano de ocorrência dos fluxos (Fi) e o ano de cálculo; e

TA = a taxa de juros real anual aplicada no ano anterior pelo respectivo plano de benefícios.

II - Estrutura a Termo de Taxa de Juros Média, a média de três anos das Estruturas a Termo de Taxa de Juros diárias baseadas nos títulos públicos federais indexados ao Índice de Preço ao Consumidor Amplo - IPCA.

III - Taxa de juros parâmetro, aquela cujo ponto da Estrutura a Termo de Taxa de Juros Média seja o mais próximo à duração do passivo do respectivo plano de benefícios.

1.5 - A Previc divulgará anualmente a Estrutura a Termo de Taxa de Juros Média, para fins de definição da taxa de juros parâmetro." (NR)

Art. 3º O item 4 e subitens do Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passam a vigorar com a seguinte redação:

"4. A taxa de juros real anual, a ser utilizada como taxa de desconto para apuração do valor presente dos fluxos de benefícios e contribuições de um plano de benefícios, corresponderá ao valor esperado da rentabilidade futura de seus investimentos.

4.1 Deverá ser demonstrada, em estudo técnico, a convergência das hipóteses de rentabilidade dos investimentos ao plano de custeio e ao fluxo futuro de receitas de contribuições e de pagamento de benefícios.

4.2 A EFPC poderá adotar taxa de juros real anual limitada ao intervalo compreendido entre 70% (setenta por cento) da taxa de juros parâmetro e 0,4% (quatro décimos por cento) ao ano - a.a. acima da taxa de juros parâmetro.

4.2.1 Caso a taxa de juros real correspondente ao ponto de dez anos da Estrutura a Termo de Taxa de Juros Média, seja inferior a 4% (quatro por cento) a.a., o limite superior do intervalo definido no item 4.2, será ampliado em 0,03% (três centésimos por cento) a.a. Na cada decréscimo de 0,1% (um décimo por cento) a.a. naquela taxa.

4.2.2 A EFPC deverá enviar estudo técnico específico para autorização pela Previc, caso pretenda adotar taxa de juros real anual que não esteja no intervalo estabelecido no item 4.2, observado o item 4.2.1.

4.3 A Previc poderá determinar a realização de novo estudo técnico, caso os estudos de que tratam os itens 4.1 e 4.2.2 sejam avaliados como inconsistentes ou insuficientes.

4.4 Deverão ser enviados à Previc os fluxos de contribuições, bem como os fluxos de pagamentos de benefícios utilizados para a definição da duração do passivo.

4.5 Os estudos técnicos deverão observar:

I - a aderência decorrente da confrontação entre as probabilidades de ocorrência de morte ou invalidez constantes da tábua biométrica utilizada em relação àquelas constatadas junto à massa de participantes e assistidos considerando, no mínimo, o período histórico dos últimos três exercícios; e

II - a convergência entre a taxa real de juros estabelecida nas projeções atuariais e a taxa de retorno real projetada para as aplicações dos recursos garantidores, ponderada em função dos seguintes fatores:

a) montante de ativos de investimento por segmento de aplicação, fluxo projetado de investimentos e desinvestimentos, fluxo de receitas com juros, cupons, dividendos, aluguéis, vendas de ativos e outras receitas;

b) fluxo projetado das contribuições normais previstas no plano de custeio, fluxo de contribuições extraordinárias, fluxo de recebimento de parcelas relativas a pagamento de dívidas contratadas ou outras receitas de qualquer natureza; e

c) fluxo projetado de pagamento de benefícios, inclusive de risco, de diferenças de benefícios decorrentes de demandas judiciais, de projeções relativas a resgate e portabilidade.

4.5.1 Os estudos técnicos deverão ser:

I - elaborados por atuário habilitado e legalmente responsável pelo plano de benefícios;

II - aprovados pela Diretoria Executiva e pelo Conselho Deliberativo;

III - acompanhados de parecer do Conselho Fiscal; e

IV - disponibilizados, quando requisitados, aos participantes, aos assistidos, aos patrocinadores, aos instituidores e à Previc."(NR)

Art. 4º Os itens 10 a 15 e respectivos subitens do Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passam a vigorar com a seguinte redação:

"10. Na ocorrência de insuficiência de cobertura patrimonial, não coberta pela contribuição normal, o prazo máximo para a sua amortização, quando exigida, equivalerá ao da duração do passivo do plano de benefícios.

10.1 O prazo de amortização deverá ser atestado por meio de fluxo atuarial que considere anualmente as receitas, despesas e patrimônio de cobertura, este segregado em integralizado e a integralizar, pelo período correspondente ao pagamento de todas as parcelas, devendo ficar evidenciado que a amortização está ajustada às necessidades de recursos do plano de benefícios.

10.2 Na ocorrência de parcela não coberta de reserva matemática de benefícios concedidos, a parte desta que couber ao patrocinador deverá ser objeto de instrumento contratual com garantias.

10.2.1 O instrumento contratual deverá ficar à disposição da Previc, juntamente com os fluxos anuais de receitas, despesas e patrimônio de cobertura, este segregado em integralizado e a integralizar, pelo período de pagamento de todas as parcelas do contrato, observadas as demais disposições que regem a matéria.

10.2.2 É facultada a inserção no instrumento contratual de cláusula sobre a revisão anual do saldo devedor em função das perdas e ganhos, observados nas avaliações atuariais anuais, nas proporções definidas no rateio da insuficiência, entre participantes e patrocinadores, conforme o caso.

10.3 Deverá constar na avaliação atuarial a parcela de insuficiência de cobertura de responsabilidade do assistido, observado o disposto no regulamento do plano de benefícios. " (NR)

"11. Na ocorrência de nova insuficiência de cobertura patrimonial, que demande equacionamento antes do término da amortização referida no item 10, deverá ser realizada nova operação de equacionamento." (NR)

"12. Os instrumentos contratuais para amortização deverão estar à disposição da Previc, juntamente com as avaliações atuariais anuais, os fluxos anuais de receitas, despesas e patrimônio de cobertura, pelo período de pagamento." (NR)

"13. Compete ao Conselho Fiscal atestar, mediante fundamentação e documentação comprobatória, a existência de controles internos destinados a garantir o adequado gerenciamento dos riscos atuariais." (NR)

"14. A Diretoria Executiva deverá informar ao Conselho Deliberativo, ao Conselho Fiscal, aos patrocinadores e aos participantes a rentabilidade bruta e a rentabilidade líquida auferidas em cada segmento de aplicações e em cada fundo de investimentos, bem como as taxas de administração, taxas de performance e todos os demais custos incorridos com a administração própria e terceirizada dos ativos de investimentos, devendo ser consideradas as modalidades e o porte dos planos de benefícios previdenciários, de acordo com as instruções a serem estabelecidas pela Previc." (NR)

"15. Ficam vedados a adoção de taxas negativas para as projeções de crescimento real de salários ou crescimento real dos benefícios do plano, bem como agravamento ou desagravamento em outras hipóteses cuja combinação resulte em taxa superior ao limite previsto no item 4.2." (NR)

Art. 5º O Anexo à Resolução nº 18, de 28 de março de 2006, do Conselho de Gestão da Previdência Complementar, passa a vigorar acrescido dos itens 16 a 18 com a seguinte redação:

"16. O atendimento aos padrões mínimos estabelecidos nesta Resolução e em normas correlatas não exime os responsáveis do ônus de demonstrar tempestivamente a adequação das hipóteses e premissas atuariais, regimes financeiros e métodos de financiamento adotados no plano de benefícios."

"17. Os conselheiros e dirigentes da EFPC pautarão suas ações pela busca da sustentabilidade de longo prazo do plano de benefícios.

17.1. Os conselheiros e dirigentes são responsáveis pelo cumprimento do disposto nesta Resolução e em normas correlatas, o que não exime o atuário da entidade ou outro profissional que lhe preste serviço, diretamente ou por intermédio de pessoa jurídica contratada, de responder pelos estudos, cálculos e serviços sob sua responsabilidade."

"18. Para os planos que não se enquadrem nas características definidas no item 1.1 e utilizem taxa de juros real anual em cálculos de benefícios, a EFPC deverá adotar taxa de juros real anual dentro do intervalo estabelecido no item 4.2, considerando a duração de dez anos.

18.1 A taxa de juros a que se refere o item 18 deverá ser:

I - divulgada anualmente aos participantes, aos patrocinadores e instituidores; e

II - utilizada para a transformação de saldo de conta em benefícios, se previsto no regulamento do plano de benefícios de caráter previdenciário."

Art. 6º Esta Resolução entra em vigor na data de sua publicação e produzirá efeitos, de forma facultativa e a critério da EFPC, a partir dessa data, e de forma obrigatória, a partir de 1º de janeiro de 2015.

GARIBALDI ALVES FILHO

(DOU de 24.11.2014 – págs. 232 e 233 – Seção 1)