PORTARIA ME Nº 6.425, DE 07.06.2021

PORTARIA ME Nº 6.425, DE 07.06.2021

Os procedimentos e os documentos necessários para a apresentação e a aprovação do Plano de Reequilíbrio Econômico-Financeiro e do Plano de Sustentabilidade Econômico-Financeira, de que trata o Decreto nº 10.690, de 29 de abril de 2021, que regulamenta o processo de transição entre empresas estatais federais dependentes e não dependentes.

O MINISTRO DE ESTADO DA ECONOMIA, no uso das atribuições que lhe confere o art. 87, parágrafo único, incisos II e IV, da Constituição, e tendo em vista o disposto no art. 31, incisos III, XV e XIX, da Lei nº 13.844, de 18 de junho de 2019, e no art. 5º do Decreto nº 10.690, de 29 de abril de 2021, resolve:

Objeto

Art. 1º Esta Portaria define os procedimentos e os documentos necessários para a apresentação e a aprovação do Plano de Reequilíbrio Econômico-Financeiro e do Plano de Sustentabilidade Econômico-Financeira, de que trata o Decreto nº 10.690, de 29 de abril de 2021, que regulamenta o processo de transição entre empresas estatais federais dependentes e não dependentes.

Parágrafo único. São consideradas empresas estatais federais dependentes, nos termos do disposto no inciso III do art. 2º da Lei Complementar nº 101, de 4 de maio de 2000, as empresas públicas e as sociedades de economia mista que tenham recebido do seu controlador recursos financeiros para pagamento de despesas:

I - com pessoal;

II - de custeio em geral; ou

III - de capital, excluídos aqueles provenientes de aumento de participação acionária.

Plano de Reequilíbrio Econômico-Financeiro

Art. 2º O Plano de Reequilíbrio Econômico-Financeiro tem por objetivos o planejamento e a execução de medidas de gestão e de governança, no âmbito de empresa estatal integrante do Orçamento de Investimento, que permitam, com o uso de indicadores específicos, assegurar a manutenção da situação de não dependência de recursos do Tesouro Nacional.

§ 1º O Plano de Reequilíbrio Econômico-Financeiro subsidiará a análise do processo de classificação de empresa estatal como dependente, nos termos do disposto no art. 3º do Decreto nº 10.690, de 2021.

§ 2º A empresta estatal, observado o disposto na Lei de Diretrizes Orçamentárias, permanecerá no Orçamento de Investimento enquanto possuir Plano de Reequilíbrio Econômico-financeiro aprovado e em vigor.

Plano de Sustentabilidade Econômico-Financeira

Art. 3º O Plano de Sustentabilidade Econômico-financeira tem por objetivos o planejamento e a execução de medidas de gestão e de governança, no âmbito de empresa estatal integrante dos Orçamentos Fiscal e da Seguridade Social, que permitam, com o uso de indicadores específicos, demonstrar a situação de não dependência de recursos do Tesouro Nacional.

§ 1º O Plano de Sustentabilidade Econômico-financeira subsidiará a análise do processo de classificação de empresa estatal federal como não dependente, nos termos do disposto no art. 4º do Decreto nº 10.690, de 2021.

§ 2º A empresa estatal, na hipótese de aprovação do Plano de Sustentabilidade Econômico-Financeira, permanecerá nos Orçamentos Fiscal e da Seguridade Social da União durante a sua vigência.

§ 3º O Plano de Sustentabilidade Econômico-financeira terá duração de, no mínimo, um exercício social, podendo ser o próprio exercício de apresentação do Plano.

Conteúdo mínimo dos Planos

Art. 4º Os Planos de que trata esta Portaria deverão conter, no mínimo:

I - diagnóstico da situação econômico-financeira dos últimos cinco anos da empresa estatal, com base em demonstrações financeiras auditadas por empresa de auditoria independente e aprovadas em assembleia de acionistas, incluindo os indicadores do Anexo II;

II - análise setorial e de mercado, contendo a participação da empresa em seu segmento, principais partes interessadas e identificação de forças, fraquezas, oportunidades e ameaças da empresa estatal;

III - descrição das ações já implementadas e a serem implementadas para alcance e manutenção do equilíbrio financeiro, contendo a situação atual, os problemas, a proposta de ajustes, os recursos necessários, os órgãos envolvidos, os responsáveis pela ação na empresa estatal e as etapas e os prazos de execução, devendo ser abordados, obrigatoriamente, os aspectos referentes a ajustes de receitas e de despesas, bem como gestão de pessoas, inclusive previdência complementar e benefício de assistência à saúde, quando aplicável;

IV - informações sobre a compatibilidade das ações propostas no Plano com o planejamento estratégico e com o plano de negócios em vigor, indicando as eventuais alterações a serem efetuadas e, no caso de Plano de Sustentabilidade Econômico-Financeira, a sua compatibilidade com o processo orçamentário;

V - informações sobre a compatibilidade das ações propostas no Plano com o Estatuto Social da empresa, indicando as eventuais alterações necessárias;

VI - informações sobre a inserção da empresa no Programa Nacional de Desestatização - PND ou no Programa de Parcerias de Investimentos - PPI, quando aplicável;

VII - identificação de riscos associados às ações propostas nos Planos e medidas para a sua mitigação;

VIII - projeções dos fluxos de caixa e dos resultados do exercício para, no mínimo, cinco anos, acompanhadas de explicações das principais premissas econômico-financeiras, operacionais, regulatórias, legais e riscos associados, considerando três cenários: base, conservador e otimista;

IX - Índice de Sustentabilidade Financeira - ISF, conforme definido no Anexo I, projetado para os próximos cinco exercícios, bem como o realizado nos cinco exercícios anteriores; e

X - informações sobre os produtos ou serviços fornecidos pela empresa, contendo, no mínimo, a descrição, o faturamento, o custo e a participação de cada produto ou serviço na formação do lucro, bem como projeções de venda ou de prestação de serviços, que deverão estar detalhadas na projeção dos fluxos de caixa e dos resultados do exercício.

Parágrafo único. Os Planos de que trata esta Portaria não deverão conter:

I - previsão de aportes do controlador, a menos que estejam inseridos em processos já aprovados no âmbito do Programa Nacional de Desestatização ou já estejam incluídos na respectiva Lei Orçamentária Anual; e

II - assunção de dívidas pela União, exceto aquelas já previstas em lei.

Peticionamento eletrônico

Art. 5º Os Planos de que trata esta Portaria, acompanhados dos documentos de que tratam os arts. 4º e 6º, devem ser peticionados eletronicamente por meio do Sistema Eletrônico de Informações do Ministério da Economia - SEI/ME e submetidos à aprovação do Secretário Especial de Desestatização, Desinvestimento e Mercados e do Secretário Especial de Fazenda, ambos do Ministério da Economia.

Instrução processual, prazos e decisão

Art. 6º Os Planos de que trata esta Portaria, além do conteúdo mínimo de que trata o art. 4º, deverão ser acompanhados, no mínimo, dos seguintes documentos:

I - cópias do planejamento estratégico e do plano de negócios em vigor;

II - ata do Conselho de Administração que autorizou a implementação do Plano;

III - ata do Conselho de Administração que autorizou a atualização do planejamento estratégico em vigor, nos termos do Plano proposto, quando for o caso;

IV - aprovação do Plano pelo Ministro de Estado do respectivo Ministério supervisor da empresa estatal; e

V - demonstrações financeiras dos últimos cinco exercícios, auditadas por empresa de auditoria independente e aprovadas em assembleia de acionistas.

Art. 7º A instrução do processo administrativo relativo aos Planos de que trata esta Portaria deverá ser concluída até o dia 31 de maio do respectivo exercício financeiro, sob pena de não reconhecimento do pleito e consequente declaração de dependência da empresa estatal.

Parágrafo único. A empresa estatal terá o prazo de dois dias úteis, contado da data da notificação, para atender a eventuais pedidos de complementação de informações.

Art. 8º A análise dos Planos de que trata esta Portaria deverá ser concluída no prazo de trinta dias, contado da data de recebimento da proposta, por meio de ato conjunto do Secretário Especial de Desestatização, Desinvestimento e Mercados e do Secretário Especial de Fazenda, ambos do Ministério da Economia, que decidirão sobre a aprovação do plano e a consequente condição de dependência da empresa estatal.

§ 1º A decisão de que trata o caput será baseada em manifestação técnica das seguintes unidades do Ministério da Economia, que apresentarão uma abordagem geral e uma abordagem específica em relação às suas respectivas áreas de atuação:

I - Secretaria de Coordenação e Governança das Empresas Estatais da Secretaria Especial de Desestatização, Desinvestimento e Mercados, que avaliará os aspectos relativos à governança corporativa, à política de pessoal e à situação econômico-financeira da empresa estatal;

II - Secretaria do Orçamento Federal da Secretaria Especial de Fazenda, que avaliará os aspectos relativos ao equilíbrio entre as receitas e despesas da empresa estatal; e

III - Secretaria do Tesouro Nacional da Secretaria Especial de Fazenda, que avaliará os aspectos relativos ao risco fiscal e à sustentabilidade financeira da empresa estatal.

§ 2º Na avaliação dos Planos de que trata esta Portaria, serão considerados, especialmente, os seguintes dados e informações, sem prejuízo dos demais dados e informações apresentados pela empresa:

I - Índice de Sustentabilidade Financeira - ISF, definido no Anexo I;

II - Projeção do Fluxo de Caixa, apresentado nos termos do disposto no inciso VII do art. 4 º; e

III - indicadores elencados no Anexo II, sem prejuízo da análise de outros indicadores, a depender das especificidades de cada empresa estatal.

Acompanhamento dos Planos

Art. 9º Os Planos de que trata esta Portaria serão objeto de acompanhamento anual enquanto estiverem em vigor, sendo a primeira avaliação referente ao exercício em que o Plano for aprovado.

§ 1º A empresa estatal deverá encaminhar, até o dia 31 de maio de cada exercício, quadro contendo as projeções do ISF e o valor realizado no exercício anterior, bem como os demais indicadores contratados, se for o caso, acompanhado de relatório com análise do desempenho da empresa e, principalmente, as explicações relativas aos desvios apresentados, se houver, e a medidas que estão sendo adotadas.

§ 2º O referido relatório também deverá conter explicações sobre a evolução do fluxo de caixa da empresa estatal, comparado com os fluxos apresentados quando da aprovação do Plano, bem como apresentar esses fluxos atualizados, se for o caso.

Cláusula de vigência

Art. 10. Esta Portaria entra em vigor na data da sua publicação.

PAULO GUEDES

(DOU de 09.06.2021 – págs. 200 e 201 – Seção 1)

ANEXO I

Índice de Sustentabilidade Financeira - ISF do Plano de Reequilíbrio Econômico-Financeiro

O Índice de Sustentabilidade Financeira para empresas não dependentes será obtido por meio da relação entre as receitas próprias ordinárias da empresa estatal e as suas despesas de custeio e pessoal.

Será considerado satisfatório o índice que for maior que a unidade, sendo necessário que o indicador seja pelo menos superior a 1,05 na avaliação do último exercício de vigência do Plano para que seja aprovada a permanência da empresa estatal no Orçamento de Investimentos.

Levando em conta a contabilidade societária, para fins do cálculo do indicador serão consideradas como:

Receitas próprias ordinárias: todas as receitas da estatal, exceto as reversões de provisões e de impairment e as receitas decorrentes de atipicidades, as quais deverão ser analisadas no processo e demonstradas no seu conjunto de forma apartada para evidenciar a sustentabilidade da empresa.

Despesas de custeio em geral e de pessoal: todas as despesas constantes na DRE, inclusive depreciação e amortização, exceto as provisões e impairment.

Índice de Sustentabilidade Financeira - ISF do Plano de Sustentabilidade Econômico-Financeira

O Índice de Sustentabilidade Financeira para empresas dependentes será obtido por meio da relação entre as receitas próprias ordinárias da empresa estatal e as suas despesas de custeio e pessoal.

Será considerado satisfatório o índice que for maior que a unidade, sendo necessário que o indicador seja pelo menos superior a 1,05 na avaliação do último exercício do Plano para que seja aprovada a revisão da classificação de dependência da empresa estatal.

Levando em conta a contabilidade societária, para fins do cálculo do indicador serão consideradas como:

Receitas próprias ordinárias: todas as receitas da estatal, excluídos os recursos transferidos pela União contabilizados como subvenção do Tesouro Nacional, as reversões de provisões e de impairment, e as receitas decorrentes de atipicidades, as quais deverão ser analisadas no processo e demonstradas no seu conjunto de forma apartada para evidenciar a sustentabilidade da empresa.

Despesas de custeio em geral e de pessoal: todas as despesas constantes na DRE, inclusive depreciação e amortização, exceto as provisões e impairment.

ANEXO II

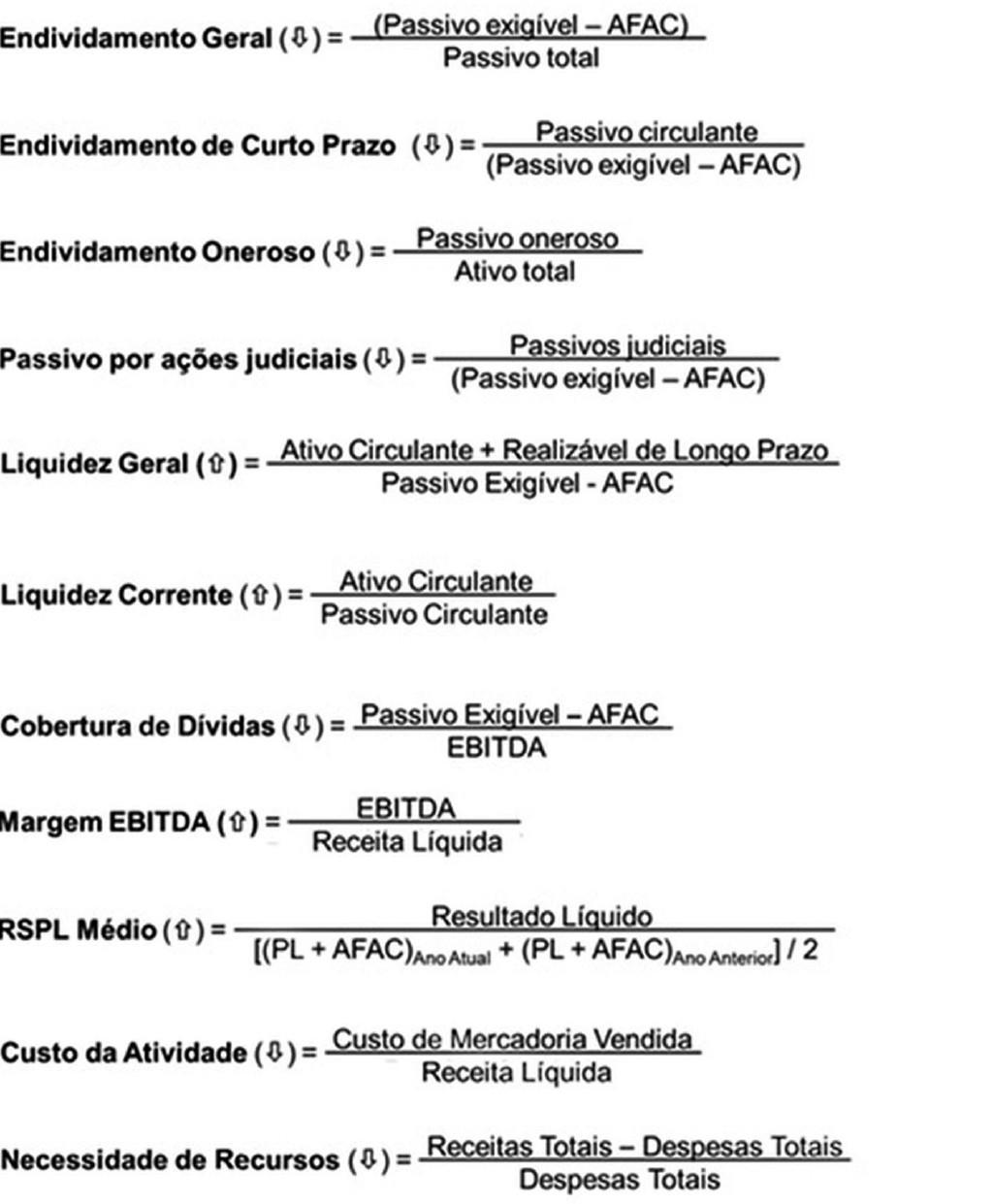

Indicadores de que trata o art. 8º, § 2º, inciso III

I - Endividamento Geral

II - Endividamento de Curto Prazo

III - Endividamento Oneroso

IV - Passivo por Ações Judiciais

V - Liquidez Geral

VI - Liquidez Corrente

VII - Cobertura de Dívidas

VIII - Margem EBTIDA

IX - RSPL Médio

X - Custo da Atividade

XI - Necessidade de Recursos

Fórmulas dos indicadores: