Walter A. Polido

Walter A. Polido Leia todos os artigos

Leia todos os artigosDespesas de Defesa do Segurado: procedimentos sobre a abrangência de cobertura

A parcela de cobertura pertinente às Despesas de Defesa do Segurado tem especial importância nos Seguros de Responsabilidade Civil (RCG e RCFV)[1], Riscos Profissionais (E&O), Riscos Ambientais e D&O, não só no Brasil, assim como em todos os mercados que comercializam essas categorias de seguros.

A importância da cobertura securitária está atrelada ao fato de que algumas ocorrências de sinistros acabam sendo arguidas diretamente em juízo. Determinadas pessoas, que alegam terem sido prejudicadas pelos Segurados, ingressam com ação judicial, antes mesmo de pleitearem a indenização de maneira amigável. Não há, portanto, nenhuma novidade nessa exposição inicial, salvo em relação à maneira como o tema tem se apresentado no Mercado Segurador Nacional na atualidade, cujos procedimentos estão em assimetria com aqueles encontrados nos mercados maduros e desenvolvidos. Este desalinhamento será comentado, com detalhes, no seguimento deste texto.

No que respeita aos Seguros de Responsabilidade Civil Geral - RCG, ramo precursor dos demais desdobramentos que se seguiram no mercado nacional, a questão da cobertura para as Despesas de Defesa do Segurado, desde as primeiras normatizações do ramo[2], sempre se fez presente e de maneira objetiva e simples. As primeiras Condições Gerais do ramo, Circular Susep nº 2, de 31.01.1974, na Cláusula VII – Liquidação de Sinistros, alínea “g”, prescreviam o seguinte:

g) dentro do limite máximo previsto no contrato de seguro, a Seguradora responderá, também, pelas custas judiciais do foro civil e pelos honorários de advogados nomeados de acordo com ela;”[3]

Através da Circular Susep nº 57, de 04.11.1981, as Condições Gerais da Circular Susep nº 02/1974, considerada a proposição apresentada pelo então Instituto de Resseguro do Brasil àquela Superintendência, foram substituídas, mas mantiveram a mesma redação encontrada na cláusula VII, alínea ”g”, reproduzida anteriormente. Essa redação e a respectiva abrangência, perduraram desde sempre no Mercado Nacional de Seguros para o ramo RCG, sendo que também o ramo RCFV – Seguro Facultativo de Responsabilidade Civil de Veículos, adotou o mesmo modelo.

Os desdobramentos que se seguiram, quando então determinados segmentos de riscos passaram a ser subscritos através de ramos próprios (Riscos Profissionais, D&O, Ambientais), o referido modelo acabou sendo adotado por todos eles, com pequenas alterações redacionais, mas a essência sempre foi mantida. Importante chamar a atenção para o fato de que a cobertura para as Despesas de Defesa do Segurado, conforme a redação indicada neste texto, sempre foi concedida de forma automática, ou seja, fazia parte inerente aos contratos de seguros de RC, sendo que este procedimento refletia a prática internacional. Em qualquer mercado maduro, portanto, não se cogita que uma apólice de Seguro RC possa não garantir a cobertura automática para as Despesas de Defesa do Segurado. A apólice pode até mesmo determinar, em alguns países estrangeiros, que as Despesas de Defesa estarão garantidas através de um limite próprio e isolado do LMI (Limite Máximo de Indenização) da cobertura principal, mas a apólice determinar a não cobertura automática dessa importante parcela de risco, isso não acontece, de modo algum.

No Mercado Segurador Brasileiro, essa previsão de exclusão da cobertura também não existia, sendo que o país adotava o mesmo procedimento internacional, alinhando-se à praxe mundial e, sem sombra de dúvida, o critério que se adotava repercutia em benefício de todos os consumidores-segurados. Com o advento da Circular Susep nº 437, de 14.06.2012, estabelecendo regras básicas para a comercialização dos seguros do ramo RCG, o Brasil se afastou da prática mundial. As consequências do novo modelo são várias e todas elas em flagrante prejuízo aos consumidores-segurados, notadamente para aqueles que sempre tiveram as suas respectivas apólices emitidas com base nos critérios que prevaleciam anteriormente, até a entrada em vigor da nova Circular da Susep. Determinadas Seguradoras, necessário esclarecer, mantiveram o procedimento anterior quando da apresentação dos clausulados “não-padronizados” para a aprovação da Susep, mas o número deles é muito reduzido atualmente no mercado, prevalecendo o novo modelo determinado pelo Estado. Inclusive, há toda a sorte de dificuldades para a homologação de clausulados e programas de coberturas modernos junto à Autarquia, toda vez que eles estabelecem estruturas diferentes dos modelos padronizados, ainda que em bases técnico-jurídicas muito mais abalizadas.

O que, afinal, a Circular Susep 437/12 modificou e quais são os reflexos perceptíveis?

Podem ser resumidas da seguinte forma as modificações introduzidas:

1) Supressão da automaticidade da cobertura para esta parcela de risco, conforme o disposto no subitem 5.4, alínea “a”, das Condições Gerais (Anexo II da Circular);

2) No item 14 – Defesa em Juízo Civil – também das Condições Gerais, foram introduzidos os seguintes termos: “14.4. A Seguradora indenizará também, QUANDO CONTRATUALMENTE PREVISTO, as custas judiciais e os honorários do advogado ou procurador, nomeado(s) pelo Segurado, até o valor do Limite Máximo de Indenização fixado para essa cobertura, observada, quando for o caso, a eventual proporção na responsabilidade pela indenização principal”;

3) Mais o disposto no subitem 14.4.1.: “A Seguradora reembolsará as custas judicias e os honorários do(s) advogado(s) de defesa do reclamante, somente quando o pagamento advenha de sentença judicial ou acordo autorizado pela Seguradora, e até o valor da diferença, caso positiva, entre o Limite Máximo de Indenização da cobertura invocada, e a soma da quantia pela qual o Segurado for civilmente responsável, com o reembolso de despesas emergenciais[4] contempladas pela cobertura”;

4) Estabeleceu, sob a condição de “Coberturas Adicionais”, as Cláusulas n.º 239 - Despesas de Defesa em Juízo Cível[5] e 240 - Despesas de Defesa em Juízo Criminal[6];

5) A Cobertura Adicional n.º 239 indica como risco coberto: “O risco coberto é a necessidade de contratação, pelo Segurado, de advogado(s), para o defender em ação civil de perdas e danos, em que a sua responsabilização civil esteja amparada, total ou parcialmente, por Cobertura Básica e/ou Adicional, de RC Geral, pactuada com a Seguradora”;

6) A Cobertura Adicional n.º 240 indica como risco coberto: “O risco coberto é a necessidade de contratação, pelo Segurado, de advogado(s), para o defender(em) em JUÍZO CRIMINAL, em processo vinculado a ação civil de perdas e danos, em que a sua responsabilização civil esteja amparada, total ou parcialmente, por Cobertura Básica e/ou Adicional, de RC Geral, pactuada com a Seguradora”.

Quais são os reflexos dessas determinações normativas da Susep e que foram acatadas pela maioria das Seguradoras do país?

(i) Rompendo com o critério que sempre prevaleceu desde os primórdios da comercialização dos seguros RCG no Brasil, importante alertar que compete ao Corretor de Seguros informar ao Segurado sobre o caráter de adicionalidade da cobertura, de modo que ele possa indicar ou não o interesse pela contratação complementar dela. Caso contrário, a percepção sobre a não abrangência da cobertura, a qual prevalecia nos anos anteriores, poderá se evidenciar apenas quando sobrevier o sinistro, mas já num cenário de prejuízo ao Segurado, pois que não lhe restará qualquer alternativa;

(ii) No tocante especificamente ao disposto no subitem 14.4.1, despesas sucumbenciais, o dispositivo, em tese, se apresenta de maneira desnecessária, pois que ele apresenta uma situação bastante óbvia, sendo que a cobertura deveria ser automática para esta parcela indenizatória, assim como ela sempre foi considerada anteriormente à Circular Susep-437/12, em se tratando de seguro de RC, com sinistro reclamado e decidido em sede judicial. Diante da previsão específica determinada pela Susep, na hipótese de o Segurado não contratar adicionalmente a Cláusula n.º 239, não haverá qualquer garantia de pagamento relativo à sucumbência, o que torna o seguro RC no Brasil extremamente mitigado, cuja característica, negativa, poderá ser percebida apenas quando ocorrer o sinistro e o terceiro reclamar a indenização em juízo;

(iii) A cobertura para as Despesas de Defesa do Segurado, na esfera criminal, apenas algumas Seguradoras ofereciam através dos modelos de clausulados mais modernos em relação aos padronizados. Em Seguros de Riscos Ambientais específicos e em Seguros E&O e D&O, a cobertura para esta parcela de risco é condição sine qua non, pois que é usual existir denúncia do ilícito também na instância criminal em sinistros ocorridos com esses ramos, até porque o ordenamento jurídico determina a obrigação da denúncia pelo Ministério Público, por exemplo. Entre outras situações peculiares, despontam os sinistros ambientais catastróficos, as falhas médicas com morte do paciente, entre outras tipicidades que também repercutem na denúncia criminal, cujo inquérito e processo apurarão a materialidade dos fatos, em busca da imputação ou da absolvição do agente que alegadamente perpetrou o ato/omissão com consequente prejuízo a outrem. Defender o segurado na esfera criminal, nessas hipóteses, poderá, então, propiciar a não condenação dele, cujo fator repercutirá na esfera cível, dentro da qual de fato o quantum indenizatório, se devido, será apurado e/ou arbitrado. Não faz nenhum sentido técnico e jurídico, portanto, determinar a exclusão taxativa dessa parcela de risco em apólices relativas aos mencionados segmentos, para só então garanti-la adicionalmente. Este padrão é anacrônico e também se mostra assimétrico em relação aos mercados desenvolvidos e deve, portanto, ser abolido do Mercado Segurador Brasileiro;

(iv) Com relação à descrição dos riscos cobertos mencionados nas Cláusulas 339 e 340, conforme os itens 5 e 6 acima, a redação não se mostra precisa e enseja mais de uma interpretação, o que não é recomendável acontecer em qualquer tipo de clausulado de seguro. Ainda que toda e qualquer cláusula que apresente ambiguidade ou contradição seja interpretada da forma mais favorável ao aderente, nos termos do art. 423 do Código Civil, mesmo assim é sempre desejável e de boa técnica existir precisão redacional. Sobre o texto padronizado, decorre o seguinte questionamento, crucial nos seguros RC: a apólice garante ou não o pagamento das despesas de defesa quando o Segurado for absolvido na ação proposta pelo terceiro, o qual lhe atribuíra responsabilidade pelos alegados danos?

A resposta para essa indagação não é pronta, mesmo a partir da leitura demorada do texto da cláusula. A redação dela não é objetiva. Há, no texto citado, justamente na descrição do risco coberto pela cláusula adicional, o possível entendimento de que somente estarão garantidas as despesas de defesa do segurado quando este for efetivamente condenado, total ou parcialmente, pelo ato/omissão que provocou perdas e danos ao terceiro reclamante, em face do termo “responsabilização”. Nesta hipótese de interpretação da letra da cláusula, ocorrendo a absolvição do segurado, ou seja, ficando provada a não culpabilidade ou a inimputabilidade dele no sinistro reclamado, não haveria a cobertura para as despesas de defesa, sendo que esta situação nunca tinha sido aplicada antes no Brasil, assim como nunca prevaleceu este entendimento limitador em nenhum outro mercado desenvolvido.

A defesa do segurado, repise-se, constitui fator primordial nos seguros de RC e não pode prevalecer este tipo de limitação, sem macular os princípios fundamentais desses seguros, tornando-os até mesmo contraditórios em determinadas situações pontuais. É inerente a qualquer alegação de imputação de responsabilidade a alguém, o fato dela necessitar se defender e buscar demonstrar a sua não culpa. O entendimento anterior à Circular Susep-437/12, apesar da singeleza dos clausulados nacionais que eram utilizados, sempre pautou pela cobertura automática das despesas de defesa do segurado, mesmo diante da absolvição dele em juízo.

A outra possível interpretação que se pode ter em relação à letra das duas cláusulas é no sentido de que a limitação imposta pode se referir tão somente à perfeita correspondência entre a reclamação do terceiro prejudicado e as coberturas efetivamente contratadas pelo segurado naquela determinada apólice. Deste modo, a expressão “total ou parcialmente” estaria vinculada exclusivamente às coberturas existentes na apólice, sem determinar a não indenização das despesas de defesa na hipótese de o segurado ser inocentado ou, mais precisamente, quando não for imputada a ele a obrigação de indenizar. Embora seja esta a situação mais razoável e esperada de fato, a redação das duas cláusulas não transmite essa certeza com a clareza cristalina que seria devida.

É bastante evidente que as apólices de seguros RCG, RCFV, E&O, D&O e Ambiental jamais abarcariam, respectivamente, qualquer tipo de cobertura para despesas de defesa não relacionadas aos exatos riscos cobertos e, por isso mesmo, a redação elaborada pela Susep se mostrou complexa e não transparente, mesmo porque o termo “responsabilização”[7], contido na expressão “em que a sua responsabilização civil esteja amparada”, determina a efetiva culpabilidade do segurado, conforme a inteligência jurídica do termo, além da equivalência semântica que apresenta. Este ponto em discussão é crucial nas apólices que contemplam a cobertura para despesas de defesa do segurado e não pode persistir nenhum tipo de dúvida quanto a abrangência ou não da referida garantia. A objetividade e a transparência são essenciais, portanto, de maneira inconteste. Todas as Seguradoras têm a obrigação de informar corretamente aos seus segurados o real alcance das coberturas por eles contratadas. A dubiedade, se presente no clausulado, será resolvida a favor do segurado, conforme preceitua o artigo 423 do CC, já citado anteriormente, além das normas emanadas pelo CDC – Código de Defesa do Consumidor, artigos 46, 47 e 54, especialmente o § 3º deste último artigo. A jurisprudência, por sua vez, é pacífica no sentido de que a eventual abusividade de cláusulas inseridas em contratos de seguros não deixará de ser apreciada pelo Judiciário, ainda que tenham sido aprovadas pelos Órgão Reguladores[8]. Do mesmo modo, os entendimentos das Cortes de Justiça nacionais têm prestigiado e acolhido o direito dos consumidores de seguros em situações nas quais os contratos de seguros excluem riscos essenciais e/ou inerentes à natureza das garantias ofertadas por eles (REsp n.º 1.660.164-SP, do STJ, por exemplo).

Importante ressaltar, concluindo este tema, que o fato de somente estarem abrangidas aquelas despesas relacionadas ao objeto de cobertura do contrato de seguro, especificamente os riscos cobertos pela apólice, não equivale a afirmar que na hipótese de ocorrer a inimputabilidade do segurado elas não estarão garantidas pelo seguro. Ora, o interesse maior pela defesa do Segurado é da própria Seguradora, na medida em que ela deixará de indenizar no final da ação, dependendo do resultado positivo alcançado. As apólices de RC não se constituem como um seguro específico de pagamento de despesas judiciais, pois que na verdade as despesas de defesa estão atreladas, como não poderia deixar de ser, à garantia dos riscos objeto da cobertura principal do seguro. De todo o modo, os Seguros RC trazem sim, desde a concepção deles, a natureza de um seguro de defesa jurídica, pois que os segurados têm interesse na garantia desta importante parcela de risco, sem exceção. Não há como segregar as coberturas do risco principal, das despesas de defesa do segurado. Elas se aglutinam, de forma indissociável, uma dando base à outra. As empresas e os profissionais segurados poderão enfrentar reclamações injustificadas e se defenderão sempre pois, caso contrário, serão fatalmente obrigados a indenizar mesmo não sendo os causadores das perdas e danos a eles atribuídas e reclamadas. Então, se a apólice se referir ao Seguro de RC Produtos, por exemplo, certamente ela não garantirá nenhum tipo de despesa de defesa que o Segurado tiver por conta de reclamações não relacionadas à comercialização dos produtos realizada por ele. Sendo relacionada, ainda que durante ou no final da demanda fique comprovada a não culpabilidade do segurado em relação aos danos reclamados, ele já terá despendido tempo e dinheiro para a sua defesa e os valores pertinentes devem estar amparados pela cobertura da apólice RC Produtos contratada. Essa situação, portanto, é bastante clara e completamente inerente a este tipo de seguro, não podendo ser desprezada sob pena de tornar a apólice relativamente inócua nessas situações ou mesmo desinteressante para os consumidores.

Nos países com mercados de seguros desenvolvidos é comum a oferta de apólices específicas de assistência jurídica, cujo objeto de cobertura é exclusivo para qualquer tipo de ação que o segurado possa se envolver durante a vigência do contrato de seguro, quer no polo ativo, quer no polo passivo e nas mais diversas situações cotidianas: cíveis, hereditárias, trabalhistas, penais, tributárias, condução de veículos, etc. O Mercado Segurador Nacional, por sua vez, ainda não oferece este tipo de seguro e, se o fizesse, certamente esbarraria na imposição injustificada da Susep no sentido de que a indicação de advogados de defesa do segurado constitui prerrogativa exclusiva deve, sem qualquer possibilidade de interferência da Seguradora, à qual compete apenas indenizar as despesas consequentes. Essa determinação, constante da Lista de Verificação da Autarquia e sem a qual o clausulado deixa de ser homologado por ela, provém de solicitação feita pela OAB-São Paulo à Susep e sob a alegação de que os advogados têm livre atuação em suas atribuições profissionais, enquanto que a indicação de defensores pelas Seguradoras macularia essa prerrogativa. Certamente não prospera a justificativa contida nessa alegação, mesmo porque o interesse maior da Seguradora, a quem compete finalmente pagar as indenizações, repousa sempre na indicação dos melhores operadores do Direito e que de fato conheçam não só a matéria em litígio, como também o Direito securitário. Jamais indicariam profissionais despreparados, desconhecedores dos temas envolvidos no litígio, uma vez que estariam ampliando o risco jurídico para elas próprias, se assim procedessem. O interesse delas repousará, sempre, na melhor oferta dos serviços de defesa aos segurados e isso nem sempre é alcançado quando o próprio Segurado indica os advogados de sua defesa. As Seguradoras são litigantes profissionais, conhecedoras do meio envolvido e dos seus contratos de seguros, enquanto que os Segurados, em grande parte, são litigantes eventuais e sem conhecimento algum da matéria, na maioria dos casos. Também neste aspecto há que existir um salto para a modernidade no país, rompendo com este tipo de corporativismo que não contribui em nada para o aperfeiçoamento do sistema jurídico, do mercado segurador e da sociedade civil como um todo. Não compete à OAB interferir na livre escolha dos advogados de defesa em sede contratual de seguros, assim como não compete à Susep acolher e manter indefinidamente este tipo de situação que separa o Brasil dos demais países do mundo, notadamente daqueles efetivamente democráticos e, por isso mesmo, desenvolvidos. Essas amarras, as quais nos acorrentam e nos mantêm num completo estágio de atraso, precisam ser repelidas pela sociedade organizada e pensante, num justo movimento de pós-modernidade. Se a sociedade brasileira deseja, de fato, caminhar para o desenvolvimento efetivo, não pode se manter passiva diante do arbítrio despropositado. Medidas de cunho puramente corporativistas e patrimonialistas como este, sem que estejam presentes a razoabilidade e a tutela do princípio da legalidade constitucional, não podem mais persistir, em qualquer setor da sociedade brasileira.

Por ser oportuno e correlato ao tema em discussão, quando a Susep indica no texto das duas cláusulas em análise que “esta cobertura NÃO pode ser contratada isoladamente, estando vinculada...”, mais uma vez a Autarquia interfere em área privativa das Seguradoras, na medida em que cabe tão somente a elas a elaboração das respectivas bases da política de subscrição de riscos, sem que o Estado tenha o direito de impedir, salvo se o produto contrariar a ordem pública (moral e bons costumes). Não se trata, portanto, de norma administrativa válida este tipo de determinação e caberia à Susep, no caso, tão somente fiscalizar as bases instituídas pela Seguradora em relação às provisões técnicas necessárias para a comercialização de cada produto. A Constituição Federal optou pela livre iniciativa (arts. 3º, I; 170), sendo que o artigo 174 da mesma CF determina que as funções do Estado de incentivo e planejamento serão meramente indicativas para o setor privado e não determinantes.

Com base nessas considerações pontuais, questiona-se: pode ser afirmado que a cobertura atualmente concedida pelo Mercado Segurador Brasileiro é razoável, notadamente após a edição da Circular-437/12, se comparada não só ao mercado externo, mas também e necessariamente ao procedimento que vinha sendo praticado antes da nova regulamentação feita pela Susep? O novo procedimento, de fato, garante de forma muito mais apropriada e eficaz os segurados brasileiros?

A resposta é não, certamente, e em razão de todas as reflexões que foram apresentadas neste texto. O que fazer, então?

Aos Corretores de Seguros, às Seguradoras e ao Órgão Regulador, as seguintes sugestões pontuais:

- Corretores de Seguros: não deveriam realizar a colocação de negócios cujos clausulados apresentados pelas Seguradoras contivessem este tipo de redação, limitada e dúbia. Cabe ao Corretor, como dever de ofício, buscar o melhor produto de seguro aos seus clientes, e, no tocante à cobertura para as Despesas de Defesa do Segurado, os produtos padronizados pela Susep realmente não se enquadram no conceito mais adequado e justo para os segurados, sem exceção. Somente aquelas Seguradoras que oferecessem produtos muito mais eficientes e com coberturas adequadas a respeito dessa importante parcela de risco, mereceriam recepcionar as propostas de seguros pertinentes: RCFV, RCG, E&O, D&O, Ambiental.

- Seguradoras: deixarem de adotar o modelo padronizado pela Susep, em face das inconsistências técnicas indicadas neste texto, melhorando as bases dos seus respectivos clausulados e voltando-se, basicamente, para os modelos internacionais, muito mais abrangentes e justos para com os segurados do país.

- Susep: a prerrogativa contida no Decreto-Lei n.º 73/66, art. 36, “c”, se for analisado sistematicamente o ordenamento jurídico nacional, sendo que o procedimento é vinculante, ela foi devidamente derrogada pelo artigo 174 da Constituição Federal, não cabendo mais à Autarquia impor modelos de clausulados à iniciativa privada, de maneira compulsória. Cabe à Superintendência, neste século XXI, melhorar e priorizar os seus serviços de competência exclusiva e primária, na fiscalização das provisões técnicas e das reservas de sinistros das Seguradoras, de modo que elas se mantenham hígidas, fortalecendo o sistema em prol da mutualidade dos segurados e dos beneficiários. Elaboração de clausulados, assim como acontece nos países desenvolvidos, é de competência exclusiva daquelas que investem no setor: as Seguradoras. Os modelos padronizados estatais, inclusive, desestimulam a criatividade e mantêm o mercado estagnado e subdesenvolvido, sendo que este cenário, incontestavelmente, não protege os consumidores de seguros do país de modo algum.

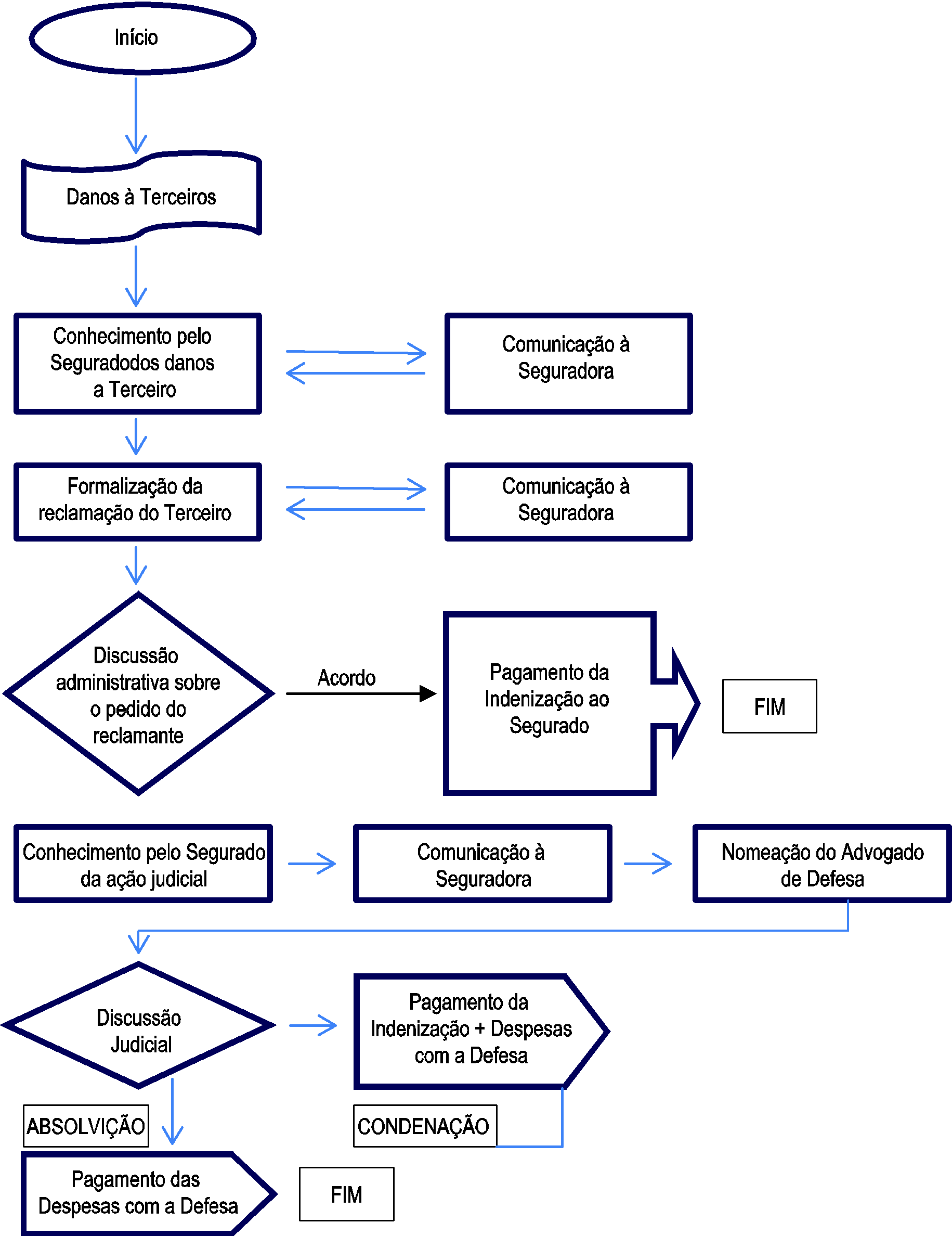

No tocante ainda à cobertura para as despesas de defesa do segurado quando de sua absolvição, o tema sempre foi pouco explorado doutrinariamente no país, mesmo porque pairava, ainda que de forma subjacente, o entendimento de que a concessão era automática, sem restrições a respeito. No fluxograma[9] a seguir, houve a expressa indicação dessa abrangência de cobertura desde 1997, replicada em 2013 na obra mais recente.

Determinadas Seguradoras do Mercado Segurador Nacional, notadamente aquelas de origem estrangeira e que operam em bases muito mais desenvolvidas nos seus respectivos países, se comparadas aos modelos padronizados, antes mesmo do advento da Circular 437/12, já haviam iniciado a utilização de textos mais evoluídos em relação aos primórdios do ramo RCG, no tocante à cobertura para as despesas de defesa do segurado. O IRB-Brasil Re, em 1998, também lançou e ainda prevalecendo o regime monopolista do resseguro, condições de coberturas para os riscos relacionados aos serviços de interesse público dados em concessão (rodovias, ferrovias, pontes, saneamento básico, energia elétrica, gás, telecomunicações), sendo que antes daquela data o mesmo ressegurador estatal já utilizava condições para riscos industriais diversificados, com novo texto referente às despesas de defesa do segurado.

Diante da evolução redacional observada no texto acima reproduzido, fica ainda mais evidenciado o retrocesso no tratamento que a Circular Susep-437/12 imprimiu no mercado brasileiro em relação a cobertura de despesas de defesa do segurado, de maneira injustificada. Espera-se, sempre, que os clausulados evoluam com o passar dos anos e contemplem, de forma ampla, os avanços do Direito – da doutrina e da jurisprudência, além dos novos interesses da sociedade consumidora, entre outros fatores motivadores de mudanças, sendo que no Brasil essa tendência se deu justamente de maneira inversa, uma vez que as estruturas e os textos determinados pela Circular Susep-437/12, remontaram ao ano 1981. Através da Circular Susep n.º 57/1981, a pedido do IRB, a Autarquia publicou, naquela ocasião, a última tarifa do ramo RCG no país, sendo que os textos passaram a ser modificados, nos anos seguintes, diretamente pelo IRB-Brasil Re e sem qualquer participação da Susep, de acordo com a evolução e as necessidades dos mercados segurador e consumidor dos seguros RCG. A Autarquia, ao publicar a Circular 437/2012, da forma como fez e apresentando os “novos” textos, ignorou completamente os trinta e um anos de evolução que o ramo sofrera, sendo que os clausulados até então utilizados repercutiam essa evolução, apesar de também eles carecerem de reformulação e atualização. As disposições da Circular Susep-437/12, por sua vez, se almejaram esse objetivo, não lograram êxito algum nessa questão, na medida em que retrocederam no tempo e imprimiram modelos completamente anacrônicos, obsoletos mesmo, assim como a manutenção da estrutura básica de Condições Gerais + Condições Especiais + Condições Particulares (a Susep criou, inexplicavelmente, mais uma categoria, as “Coberturas Específicas”). Ficou estabelecido, portanto, expressivo e incontestável retrocesso, em vários e importantes pontos que não só neste das Despesas de Defesa do segurado, cujo fenômeno certamente não é salutar para a evolução dos negócios e coloca o país na lanterna dos demais mercados mundiais, especialmente neste cenário de abertura do resseguro, com a intervenção de mais de uma centena de parceiros internacionais. As assimetrias que os clausulados padronizados estabelecera entre o Brasil e os mercados internacionais são de tal monta e não somente nos ramos RCG e D&O, que cada vez mais as empresas seguradas de origem estrangeira ficam obrigadas a indicar aos seus correspondentes no exterior a necessidade de eles ampliarem as indicações da garantia dos excessos de coberturas e de limites nas apólices másters internacionais (DIL - Differences in limits - e DIC – Differences in conditions). Não é bom para os segurados essa situação, assim como não é bom para o mercado segurador local e para o país. Todos perdem: segurados, corretores de seguros, seguradoras, resseguradoras que aqui operam, brokers, ajustadores de sinistros, advogados especializados em seguros. Se os produtos de seguros nacionais fossem de primeira linha, não haveria nenhuma necessidade das coberturas DIL e DIC no exterior, sendo que os segurados nacionais sequer podem recorrer às apólices estrangeiros, de melhor qualidade e que garantem, de fato, as respectivas necessidades em conformidade com os riscos existentes. Nessa mesma linha, as empresas brasileiras multinacionais, sendo que o número delas é expressivo na atualidade, acabam tendo outro tipo de problema, igualmente insolúvel diante da padronização estatal dos clausulados do ramo. Elas necessitam contratar a apólice máster no Brasil e garantindo os eventuais DIL e DIC das apólices domésticas contratadas nos outros países por suas respectivas filiais ou subsidiárias, enquanto que, na maioria dos casos, a apólice máster nacional se encontra em situação de completa desvantagem em termos de coberturas, pois que o padrão brasileiro é insuficiente para elas.

Por qual motivo, então, o procedimento inadequado permanece inabalável?

Em razão deste cenário normativo, as Seguradoras acabam adotando as bases estabelecidas pelo Estado, mais precisamente a Susep, em termos de clausulados de coberturas, em que pese o fato deles serem tecnicamente precários e obsoletos nos seus conceitos e estruturas, uma vez comparados aos modelos disponíveis no mercado internacional. Raramente acontece o rompimento desse modelo, na medida em que as Seguradoras têm muita dificuldade para aprovarem na Autarquia estruturas contratuais que fogem ao padronizado. A Susep, por exemplo, não compreendeu, até o momento, as apólices “all risks” para os seguros de RC, cujo modelo é sem dúvida o mais adequado para o segmento, na medida em que o paradigma oposto “riscos nomeados”, assim como foi determinado pela Circular-Susep-437/12, não condiz com este ramo, de complexas situações de riscos e situações plausíveis de coberturas, as quais desbordam de qualquer limitação estanque, sendo que elas estarão taxativamente não garantidas pelo seguro, se não estiverem previamente previstas, nominalmente. O modelo todos os riscos é adotado pelos EUA e pelos demais países desenvolvidos, sendo que ele surgiu nos anos 1980 e justamente pela falência dos modelos anteriores. Inconcebível o mercado ter toda a sorte de dificuldades para introduzir no país este modelo, sendo que o IRB, enquanto monopolista, já o adotava também desde o final dos anos 1980. A Susep sequer tem autorizado que as Seguradoras homologuem vários tipos de Condições Gerais (CG) na carteira RCG, cada uma delas garantindo um segmento específico de risco de forma completa e rompendo com o conceito ultrapassado de CG+CE+CP (CG para RC Riscos Industriais – RC Operações e Produtos/Operações Completadas; CG para RC Obras Civis e Instalações Montagens; CG para RC Empresas Produtoras e Distribuidoras de Gás – Energia Elétrica – Ferroviais – Saneamento Básico – Telecomunicações – Rodovias – etc.). Diante da estrutura dominante imposta pela Susep, tecnicamente injustificável, todo o ramo deve dispor de CG únicas, aplicáveis a todo e qualquer segmento, acompanhada das respectivas CE, mais uma infinidade de CP de modo a tentarem completar o círculo de riscos de cada segurado. Este modelo tem muitas desvantagens, começando pelos “gaps” de coberturas para determinados riscos que eles apresentam entre uma modalidade e outra, com diferentes clausulados. Os gaps, inclusive, são percebidos somente no momento crucial do sinistro, já sem alternativa alguma para o segurado, o qual amargará os prejuízos correspondentes, sem exceção. Do mesmo modo, a Susep determina que a versão “claims made” (apólice à base de reclamações), não pode dispor de CG específicas no ramo RCG, contrariando o procedimento que é adotado universalmente nos mercados internacionais, sendo que a imposição repousa no seguinte critério anômalo: toda e qualquer apólice deve ser emitida à base de ocorrências, com a inclusão de determinada Cláusula Específica (n.º 322, conforme a Circular Susep-437/12) transformando a apólice no modelo de reclamações.

A redação da referida cláusula e a “transformação” que ela se propõe a realizar constitui algo fora do padrão desejável e contraria não só os princípios mais comezinhos da boa técnica exigida para todo e qualquer contrato de seguro, como também a razoabilidade: transparência e objetividade deixam de existir no modelo estatal, completamente. É inexequível a perpetuação desse modelo anômalo no mercado nacional, se houver, de fato, o desejo de que a qualidade dos produtos RC brasileiros salte para a modernidade, igualando-se aos padrões internacionais dos países desenvolvidos. Os consumidores de seguros RC, de qualquer forma, merecem essa consideração desde logo, na medida em que estão sendo tratados como cidadãos de segunda classe, se comparados aos modelos de apólices praticados no exterior e para consumidores de primeira linha. Este cenário tem de ser alterado, urgentemente. As Seguradoras estrangeiras que operam no Brasil devem praticar aqui as mesmas bases de coberturas que elas comercializam lá fora. Não há segredo algum nisso, enquanto que o Estado tem promovido a estagnação tecnológica do mercado, não permitindo que ele avance para a pós-modernidade. De volta ao assunto central deste texto, em razão da falta de definição adequada nos modelos padronizados, as Seguradoras acabam oscilando quanto ao nível da concessão da cobertura para as Despesas de Defesa do Segurado, apesar de que, neste quesito, todas as diferentes versões dos clausulados acabam sendo homologadas pela Susep, cuja situação se mostra inexplicável. Apólices nacionais trazem os seguintes dispositivos contratuais:

Glossário da Apólice >> Despesas de Defesa: Referem-se aos emolumentos, honorários advocatícios e periciais, encargos de tradução, depósitos recursais, custos, taxas e despesas judiciais necessários, razoáveis e condizentes com os valores praticados no mercado em que ocorrerá a defesa do Segurado. O parâmetro utilizado neste contrato são os valores de mercado compatíveis com a contratação de profissionais e escritórios habilitados de reconhecida credibilidade técnica, incorridos ou assumidos pelo Segurado e decorrentes exclusivamente de defesas ou acordos relacionados a qualquer Sinistro devidamente regulado e coberto por esta Apólice, e que serão descontados do respectivo Limite Máximo de Indenização previsto na Especificação. Fica desde já entendido e acordado que, observados o Limite Máximo de Indenização previsto na Especificação bem como as demais cláusulas da Apólice, o Segurado poderá escolher livremente os profissionais encarregados da sua defesa. Os Custos de Defesa integram o Limite Máximo de Indenização de cada Cobertura contratada. Os Custos de Defesa não incluem:

O mesmo clausulado, no qual a Definição acima está inscrita, apresenta mais o seguinte dispositivo:

Comentário: o texto é demasiadamente complexo, sendo que ele detalha situações que sequer precisariam ser mencionadas neste tipo de cláusula. Apesar da complexidade impressa, a cláusula não determina, taxativamente, se as despesas incorridas com a defesa do segurado que tenham resultado na absolvição dele estão ou não automaticamente garantidas pela apólice. Este entendimento é crucial e não foi objeto da cláusula, apesar de todos os detalhamentos que ela apresentou, alguns deles desnecessários pela obviedade que representam. O disposto no subitem 19.4.5 é incompreensível, na medida em que a cláusula trata justamente da cobertura para as Despesas de Defesa do Segurado. O subitem 19.1.5.1 trata das despesas sucumbenciais e não poderia haver dúvida se de fato essa parcela de risco está ou não compreendida no âmbito de qualquer apólice RCG, E&O, D&O, RCFV, Ambiental. O primeiro parágrafo do subitem 19.1.7 determina obrigação ao Segurado que pode conflitar em determinada reclamação de sinistro. Em seguros E&O, principalmente, os segurados têm o direito ao esgotamento do processo judicial ou arbitral que pesa contra eles, sem que a Seguradora possa de alguma forma impedir isso e até mesmo pretender propor acordo com o reclamante, uma vez que a honra profissional ou mesmo o prestígio do segurado estará em jogo mediante a opinião pública. Ele tem, portanto, o direito de pretender ser inocentado por sentença judicial ou arbitral, sem qualquer limitação de responsabilidade da Seguradora a este respeito. A redação do 19.1.8 é precária, na medida em que as informações detalhadas de cada reclamação devem ser apresentadas à Seguradora, quer se refiram a sinistros cobertos pelo seguro ou não, pois que somente desta forma ela poderá, inclusive, definir a não cobertura para as despesas de defesa, uma vez ficando comprovado que a reclamação não se referiu a qualquer situação de risco garantida pela apólice contratada.

Outro modelo:

Glossário >> Despesas de Defesa: obrigação pecuniária pelo Segurado para promoção de sua defesa em uma reclamação efetivamente Coberta e Garantida por esta Apólice, quando da verificação de um Ato Danoso no exercício da Atividade profissional, que consiste em custos, custas, encargos, honorários (advocatícios, de assistências técnicos e periciais), depósitos recursais (incluindo os custos de recursos e garantias necessárias à defesa do Segurado, considerados, também, os custos para a eventual contratação de seguro-fiança) e todas as demais despesas necessárias e razoáveis, incorridas, conforme os termos desta Apólice na defesa ou investigação de uma Reclamação promovida por terceiros.

Comentário: aparentemente ampla quanto as situações garantidas pela apólice, a cláusula transmite dúvida sobre a abrangência ou não da cobertura no caso de o segurado ser absolvido na ação judicial, notadamente em razão da expressão: “... reclamação efetivamente Coberta e Garantida por esta Apólice ...”. Deste modo, se a definição não vier acompanhada de texto esclarecedor no contexto da apólice, pairará a dúvida sobre o entendimento adequado para a referida expressão. Ela determina apenas o fato de a situação reclamada se encontrar devidamente amparada pelas garantias do seguro, ou determina que além disso no resultado da ação deverá ficar comprovada a responsabilização efetiva do Segurado?

Outro:

A Seguradora tem o direito e o dever de cobrir as Despesas de defesa de qualquer Reclamação feita contra o Segurado, mesmo que tal Reclamação seja infundada, falsa ou fraudulenta, desde que anuída de forma prévia pela Seguradora, dentro das seguintes condições: .... (sic)

Comentário: embora a redação da cláusula contenha problemas redacionais, ela tem o mérito de tornar explícita a garantia do seguro contratado também para as despesas de defesa do segurado na hipótese de ele ser inocentado em face da precariedade da alegação de responsabilidade que pesou contra ele.

A título comparativo, os mercados internacionais utilizam redações mais simples do que os textos brasileiros e que, no entanto, são muito mais esclarecedoras e taxativas quanto ao alcance das coberturas.

Modelo internacional:

Definição usual: “Ação” significa um procedimento civil no qual for alegada uma compensação de danos devida a “dano corporal”, “dano material”, “dano pessoal” ou “dano por propaganda” aos quais este seguro se aplica. “Ação” inclui um procedimento de arbitramento alegando tais danos aos quais o Segurado precisa se submeter ou submeter-se com o consentimento da Seguradora. | “Suit” means a civil proceeding in which damages because of “bodily injury,” “property damage,” “personal injury” or “advertising injury” to which this insurance applies are alleged. “Suit” includes an arbitration proceeding alleging such damages to which you must submit or submit with our consent.

Comentário: o simples emprego do termo “alegada/alleged” determina vasta compreensão com respeito às despesas cobertas pela apólice, uma vez que a alegação de perdas e danos feita pelo terceiro contra o segurado e na condição de que o fato/omissão produziu os prejuízos reclamados, deverá ser investigada e provada durante o processo. Não só a materialização efetiva do fato/omissão será analisada, assim como deverá resultar na correspondente responsabilização do Segurado, uma vez comprovada a alegação feita. Não ficando comprovada, ele será inocentado, mas mesmo assim as despesas com a defesa serão devidas pelo contrato de seguro ao Segurado.

Outro modelo:

Custos Judiciais de Defesa e Custos Técnicos: custos e despesas razoáveis incorridas com o consentimento da Seguradora em relação à defesa do Segurado em juízo ou fora dele, bem como custos técnicos empreendidos com a atividade de investigação, avaliação e medidas remediadoras, incluindo honorários profissionais. Compreendem, também, nesta Apólice, a constituição de caução ou de fiança que garantam obrigações futuras de indenização. A Seguradora indicará os advogados e os peritos que atuarão nos Sinistros reclamados. Todos os custos e as despesas decorrerão exclusivamente das investigações, preparação de defesas, realização de acordos ou da interposição de recursos relacionados a qualquer Reclamação de fato atribuído ao Segurado e alegadamente sob a responsabilidade dele, sendo que os valores indenizados ou reembolsados serão descontados do Limite Máximo de Indenização da Apólice, salvo se houver limite isolado na Especificação da Apólice a esse título.

Comentário: este texto, bastante claro e completo, faz parte de apólices de Seguros Ambientais específicos, sendo que a redação é uma composição de vários modelos pesquisados.

Modelo de clausulado Medical Malpractice estrangeiro:

Comentário: importante, neste texto, a expressão “causados o que se alegue han sido causados”, conforme o subitem 1.2.1.

Outro ponto que merece destaque neste trabalho, o fato de que nos mercados internacionais, os Custos de Defesa do Segurado podem ser contratados sob duas condições: (a) incluídos no LMI da cobertura principal da apólice; ou (b) mediante a estipulação de LMI isolado.

A determinação deve ser objeto de livre escolha do Segurado e não deveria ser objeto de indicação normativa como foi feita através da Circular Susep-437/12 e tampouco legislativa, assim como preceitua o PL da Câmara nº 29/2017, no seu artigo 103, § 2º (serão garantidos os gastos com a defesa do segurado contra a imputação de responsabilidade, mediante a fixação de valor específico e diverso daquele destinado à indenização dos prejudicados). Embora se alegue que a separação dos limites entre a cobertura principal e as despesas de defesa protegem melhor o segurado, na medida em que poderá ocorrer que as despesas tenham se situado em patamar tão elevado que, uma vez advinda, no final do processo, a obrigação de indenizar o terceiro prejudicado, já não sobre verba suficiente para solver a obrigação. Ora, a separação dos limites não eliminará completamente essa questão, especialmente se a determinação das despesas de defesa se situar em valores ínfimos ou em percentuais irrisórios em relação ao limite da cobertura básica da apólice. Nesta hipótese, em princípio será resguardado o limite integral da cobertura principal, mas poderá faltar ou não ser suficiente o limite para o pagamento das despesas de defesa, uma vez que foram estabelecidos dentro de valores irreais. A situação, portanto, não é de ordem normativa ou legal, devendo ficar por conta das negociações privadas entre o Segurado e a Seguradora e mediante a intervenção profissional, para a devida orientação, do Corretor de Seguros. A política de subscrição das Seguradoras a esse respeito conduzirá também o mercado e as respectivas colocações dos negócios, prevalecendo aquelas Seguradoras que tiverem maior apetite na concessão de condições mais vantajosas para os segurados. A norma e a lei não conseguem esse resultado e, portanto, não devem se imiscuir em particularidades como esta, e que na verdade engessam a criatividade do mercado privado e concorrencial, cujos interesses são exclusivos das partes contratantes. De todo o modo, importante deixar pautado que o infraseguro jamais conseguirá deixar de apresentar prejuízo aos segurados, no momento crucial do sinistro, ainda que as normas administrativas ou a lei tentem contornar a situação retratada neste texto.

Importante, ainda, em face das comparações internacionais realizadas neste trabalho, indicar que no mercado externo é muito usual, ou mesmo determinante, que as Seguradoras assumam diretamente a defesa dos segurados, promovendo todas as diligências processuais cabíveis em nome deles. Os segurados simplesmente avisam as reclamações dos sinistros e elas executam os demais procedimentos. De todo o modo, pode existir a liberação da Seguradora no contrato de seguro RC em relação à direção dos processos litigiosos, sendo que nesta hipótese é comum ela ser exonerada da indenização, uma vez comprovada a má defesa pelo segurado. Na Europa, a direção do litígio tem sido vista hoje como uma faculdade da Seguradora e não uma condição absoluta[10]. No Brasil, o procedimento de defesa direta nunca prevaleceu de maneira explícita nos contratos de seguros RC, ainda que as Seguradoras acabassem indicando livremente os operadores do Direito e tivessem o controle efetivo dos processos (linhas de defesa, argumentação, coleta de provas, etc.), quando então acabavam exercendo a defesa diretamente. Essa questão já foi abordada neste texto, quando da referência ao fato de que atualmente a Susep determina que os advogados sejam indicados livremente pelos segurados e cuja imposição partiu de pedido formulado pela OAB de São Paulo àquela Autarquia, que simplesmente acatou, sem questionamento.

De modo a exaurir os comentários acerca dos procedimentos voltados à cobertura de Despesas de Defesa do segurado, necessário indicar que algumas Seguradoras têm aplicado, no Brasil, Franquia ou Participação Obrigatória do Segurado – POS, em apólices de RC. Embora os seguros de RC sejam todos eles contratados a primeiro risco absoluto, podendo ainda ser estabelecido que a garantia da apólice se aplicará, por exemplo, em excesso de outra apólice RC já existente e contratada pelo Segurado com outra Seguradora, não parece ser razoável tecnicamente estabelecer franquia ou mesmo participação obrigatória do segurado para a parcela de indenização relativa às despesas com a defesa do Segurado em juízo ou em sede administrativa. Cabe aos Corretores de Seguros, neste particular, a busca de Seguradoras que não adotam este tipo de subscrição e, desta forma, evitarão problemas dessa ordem, na medida em que o mencionado critério determina uma carga desnecessária aos segurados. Não há, de modo algum, razoabilidade no método aplicado.

Para finalizar, necessário destacar as especificidades encontradas no ramo D&O, mas que de fato acabam refletindo também nos demais ramos compreendidos neste texto.

As Seguradoras que operam no segmento D&O, o qual pode apresentar situações intrincadas de sinistros, têm se deparado com a questão do dolo e os limites de sua exclusão na referida apólice. Não há como esgotar a dissertação deste tema neste texto reduzido, mas apenas as principais premissas serão abordadas. O D&O garante o pagamento das despesas com a defesa do segurado e da forma mais ampla possível: esfera cível, criminal, administrativa. Se houver alguma exceção ou limitação neste ponto, a Apólice D&O não será eficaz e, portanto, deixará de ser útil ao segurado, cabendo ao Corretor de Seguros buscar por outra Seguradora que não apresente a referida restrição.

Apólices D&O podem também garantir cauções em processos judiciais e por conta da garantia de futura indenização, havendo a condenação do segurado ao término da ação. Podem, também, garantir os rendimentos do Segurado, notadamente quando houver arresto do seu salário, entre outras possibilidades. Todas essas coberturas de certa forma são acionadas antes mesmo de existir a decisão final acerca da responsabilidade ou não do acusado (diretor estatutário, por exemplo). Neste ponto crucial residem várias situações conflituosas na atualidade, sendo que as Seguradoras têm se deparado com elas mais recentemente, enquanto que não há ainda no mercado conhecimento concentrado nessa área de seguros. Tem havido muita especulação e “achismos”, todos eles criando embaraços e perplexidades, notadamente diante de textos de apólices nem sempre com redação primorosa, mas que concedem coberturas aparentemente amplas e sem margens para discussões ou ressalvas. Em que pese o fato de o Segurado poder ter cometido o crime na gestão da empresa, nem sempre haverá a deflagração absoluta e de modo a tipificar o delito, incontestavelmente, de pronto. Este é o cerne do problema em seguros D&O na contemporaneidade. A defesa contrária às posições das Seguradoras tem reiterado a narrativa de que a alegação do cometimento do delito não significa que tenha havido de fato a imputação ao Segurado e, nesta condição, todas aquelas coberturas podem ser acionadas e devem, em princípio, ser honradas pelas Seguradoras. Despesas com a defesa do Segurado têm especial destaque, ainda que a Seguradora apresente uma carta-conforto no sentido de que, havendo a imputação do crime no final do processo, o Segurado devolverá a ela as quantias já despendidas. A justificação se pauta na Constituição Federal, art. 5º, LIII: ninguém será processado nem sentenciado senão pela autoridade competente. Diante desta dialética, o dolo somente será deflagrado quando da decisão judicial e, neste aspecto, a Seguradora da Apólice D&O não poderá opô-lo ao Segurado antes disso, deixando de cumprir o contrato avençado. O devido processo legal e os marcos regulatórios correspondentes (CF, artigo 5º, incisos LIV, LV, LVI, LVII) integram a teoria aqui comentada, sucintamente.

Diante de tamanha complexidade, os clausulados D&O devem ser especialmente redigidos por profissionais especializados, assim como a subscrição e os ajustamentos dos sinistros também devem ser processados com conhecimento extremado, sem exceção. Este ramo requer multidisciplinariedade no trato, não podendo ficar nas mãos apenas de especialistas financeiros, usualmente alheios ao Direito e à técnica aplicável aos contratos de seguros de modo geral e também no D&O. No ramo específico de Riscos Ambientais, a situação aqui indicada pode se apresentar com a mesma gravidade e conflito de interpretação. O mercado segurador nacional, de forma ampla, precisa se especializar adequadamente, e cada dia mais. Aqueles aspectos puramente comerciais, sem profundidade alguma nas discussões, não podem resolver todas essas questões, de intricadas implicações.

Para concluir a explanação do tema objeto deste trabalho, seria necessário que houvesse a evolução nos procedimentos adotados pelo Mercado Segurador Brasileiro em relação à cobertura das Despesas de Defesa do Segurado, assim resumidos:

(i) Cabe rever a posição da Susep quanto à determinação exclusiva da livre escolha dos advogados de defesa realizada pelo próprio segurado;

(ii) Analisar a possibilidade e o interesse das Seguradoras passarem a assumir a defesa direta dos segurados, conforme o procedimento que prevalece nos mercados externos desenvolvidos;

(iii) Que a cobertura para a parcela denominada Despesas de Defesa do Segurado, nos diversos ramos afetos, volte a ter cobertura automática, assim como sempre prevaleceu no Brasil antes do advento da Circular Susep-437/12. A exclusão genérica e a possibilidade de cobertura adicional não condizem com esta parcela de risco, a qual faz parte integrante de qualquer contrato de seguro RCG, E&O, D&O, RCFV, Ambiental. Este modelo, da automaticidade, compõe os clausulados internacionais dos países líderes em matéria de seguros RC e dos demais citados;

(iv) Que o limite da cobertura para as Despesas de Defesa do Segurado, quando estabelecido isoladamente em relação ao LMI da cobertura principal da apólice, seja de fato compatível com os riscos afetos, de modo a não prejudicar o Segurado uma vez sobrevindo sinistros e o limite estabelecido estiver irreal;

(v) Que haja a cobertura, de forma clara, sem questionamentos, também para aquelas despesas incorridas com a defesa e que tenham gerado a absolvição do segurado em relação à responsabilidade dele em razão do fato/omissão alegado;

(vi) Que as Seguradoras tenham liberdade para estabelecer diferentes modelos de clausulados, segundo a diversidade da política de subscrição estabelecida por elas, sem o direcionamento estatal visando o tratamento único, assim como tem prevalecido no país, por imposição do Órgão Regulador do mercado segurador. Não é compatível com o entendimento que se tem para subscrição/underwriting tratamentos estanques e únicos. Somente a diversidade de procedimentos pode proteger, de fato, os consumidores-segurados do país. Os produtos de seguros menos qualificados não serão absorvidos ou deixarão de ser aceitos pelos interessados. É a lei do mercado e já é desta forma que prevalece nos países desenvolvidos.

A quem compete empreender as modificações necessárias?

Todos os interessados no desenvolvimento do Brasil têm relevante participação neste processo mas, o protagonismo, certamente é exclusivo das Seguradoras que operam neste mercado