Resolução CNSP 345/17: Oportunidades para seguradoras e entidades fechadas de previdência complementar

![]()

|

Cesar Luiz Danieli |

Guilherme Brum Gazzoni |

A evolução da expectativa de vida é uma conquista significativa para os indivíduos, que trouxe novos desafios: desde o planejamento de cuidados médicos e serviços à população com idade mais avançada até a necessidade de acumulação de recursos para cobrir o custo relacionado aos anos adicionais de vida das pessoas. Dentre os impactos do aumento da longevidade, destaca-se sua influência no equilíbrio técnico dos planos previdenciários estruturados em benefício definido (BD)[1] e contribuição variável (CV) e a necessidade de gestão adequada deste risco, tanto para as empresas que ajudam a financiá-los, quanto para o participante e assistido que deles fazem parte (e, na maioria das vezes, também participam de seu custeio). No caso de planos estruturados em contribuição definida (CD), o aumento da longevidade exige dos assistidos a gestão dos recursos por mais tempo, de modo a evitar seu esgotamento em vida.

Fonte: Arquivo Mercer GAMA.

Como ferramenta de apoio à gestão, no dia 03 de maio de 2017 foi publicada no Diário Oficial a Resolução nº 345 do Conselho Nacional de Seguros Privados (CNSP), que dispõe sobre as coberturas passiveis de serem oferecidas por sociedades seguradoras às entidades fechadas de previdência complementar (EFPC) para cobertura de riscos decorrentes de planos de benefícios de caráter previdenciário. Trata-se da normatização, para o mercado segurador, de uma possibilidade já prevista para as EFPC através da Resolução CNPC nº 17/2015[2].

Apesar das perspectivas desafiadoras, a grande maioria dos planos de benefícios previdenciários possui situação financeira equilibrada e poderá pagar integralmente os benefícios aos seus participantes e assistidos. Mas a instabilidade econômica e as mudanças nas perspectivas de longevidade estão deixando os planos BD e CV suscetíveis a déficits crescentes, enquanto os assistidos nos planos CD enfrentam o risco da insuficiência de recursos para toda sua aposentadoria. Há sim uma abordagem muito melhor, que mantém acessibilidade para patrocinadores, reduz a incerteza de caixa e melhora a segurança dos benefícios dos membros dos planos. Com esse espectro, a nova norma do CNSP era muita aguardada pelo mercado, pois pode ajudar na segurança e sustentabilidade dos planos de benefícios previdenciários.

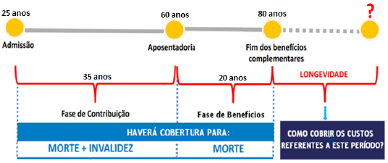

Trata-se de um avanço na legislação, pois as modelagens de compartilhamento de risco entre EFPC e Seguradoras são complexas. É possível descrever graficamente toda a problemática tratada pela resolução, onde as EFPC deverão buscar soluções de mitigação dos riscos conforme as fases da linha de vida dos seus participantes e assistidos.

A figura acima demonstra, em diferentes fases da vida, a necessidade das coberturas previstas e descritas na CNSP 345/17 e na CNPC 17/15:

- Seguro[3] por Invalidez e Seguro por Morte de participantes, necessários na fase em que estes ainda não possuem sua reserva completa, ou seus saldos acumulados não são suficientes para gerar um benefício que lhes garanta um poder aquisitivo condizente com a situação que se encontrava enquanto ativo. Esta fase tem início na adesão ao plano de benefícios e termina na idade de aposentadoria.

- Seguro por Morte de Assistido pode ser oferecido ao assistido no período da idade de aposentadoria até a idade do fim do recebimento do benefício de aposentadoria pelo plano, para fins de cobertura de seguro/pecúlio por morte ou até para gerar pensão por morte à beneficiários.

- Para a cobertura da longevidade, há diferentes soluções que poderão ser disponibilizadas, conforme o tipo de plano. Nos planos de benefício definido e contribuição variável é possível implantar o seguro de desvios de hipóteses biométricas, e para os planos de contribuição definida poderá ser oferecida a cobertura de sobrevivência do assistido.

Das possibilidades trazidas pela Resolução CNSP 345/17, a cobertura de desvios das hipóteses biométricas foi uma das mais aguardadas, junto com a cobertura de sobrevivência, tendo em vista as discussões sobre a longevidade e a inexistência (ou pouco conhecimento) de produtos para essa cobertura dos riscos em relação às hipóteses biométricas relacionadas a sobrevivência, morte e invalidez adotadas nas avaliações atuariais dos planos de benefícios definidos e de contribuição variável.

Apesar da legislação recente, ainda permanecem dúvidas que precisam ser esclarecidas:

Sob a ótica das EFPC, existem dúvidas sobre a forma de operacionalização de algumas coberturas, que devem ser esclarecidas pelo órgão fiscalizador do setor, a PREVIC. Espera-se inclusive a divulgação de uma instrução normativa para tanto.

Algumas dúvidas existentes já levantadas:

- Forma de contabilização, especialmente nas coberturas de sobrevivência de assistido e desvio de hipóteses;

- Forma de pagamento do prêmio para cobertura de sobrevivência, visando esclarecer como o pagamento poderá ser realizado por parte do saldo de conta individual acumulado no Plano;

- Possibilidade de operacionalizar o pagamento de prêmios via fundo previdencial;

- Tratamento a ser dado aos pensionistas, para determinar a possibilidade de extensão da cobertura de sobrevivência e de reversão do benefício de aposentadoria em pensão;

- Tratamento no caso de desligamento do participante, quando há cobertura de sobrevivência com pagamento de prêmios na fase de acumulação (resgate/portabilidade);

- Procedimentos para a alteração do regulamento e estudos que devem embasar a contratação do seguro.

Neste mesmo contexto, há questões em relação às seguradoras que também precisam ser esclarecidas. Como exemplo e sem esgotar o tema, listamos as seguintes:

- Forma de operacionalização de coberturas de sobrevivência e desvio de hipóteses;

- Possível conflito entre a indicação de beneficiários para recebimento de indenização na cobertura por morte, versus o disposto no regulamento dos planos de previdência envolvidos no contrato de seguro;

- Necessidade de maiores esclarecimentos, para segurança das seguradoras, com relação à cobertura por invalidez laborativa, uma vez que em geral o mercado não oferece esse tipo de cobertura, apenas invalidez funcional;

- Em relação à renda vitalícia diferida, as questões de portabilidade e resgate previstas na legislação devem ser melhor esclarecidas;

- Esclarecimento se as seguradoras poderão manter no seguro os participantes e assistidos que, por algum motivo, tenham se desligado do plano de benefícios, pois não está claro quais os riscos e implicações caso haja manutenção destes sob a mesma apólice de seguro.

Destaca-se que a SUSEP emitiu a Circular 550/17 de 15 de maio 2017, que alterou a Circular 535/16, criando os ramos do GRUPO 22 – Entidade Fechada de Previdência Complementar, especificados a seguir:

|

Grupo

|

Nome do Grupo

|

Identificador do Ramo

|

Nome do Ramo

|

|

22

|

Pessoas EFPC

|

93

|

Vida

|

|

22

|

Pessoas EFPC

|

01

|

Sobrevivência de Assistido

|

|

22

|

Pessoas EFPC

|

02

|

Fluxo Biométrico

|

|

22

|

Pessoas EFPC

|

03

|

Índice Biométrico

|

Oportunidades para as seguradoras em relação às EFPC

1 – Invalidez de participante:

Oportunidade: trata-se de cobertura já praticada no mercado, de modo que o novo conjunto normativo apenas introduziu a possibilidade de oferecimento da indenização ser por renda, sem acrescentar, portanto, grande atrativo.

Público Alvo: Planos de Contribuição Definida ou Contribuição Variável.

2 – Morte de participante ou assistido:

Oportunidade: da mesma forma que a cobertura de invalidez, não há grande novidade naquela relativa ao participante, pois a cobertura já existe e é praticada com maior frequência no mercado. Há oportunidades novas em relação à cobertura de morte de assistido, menos difundida no mercado atual. Porém, é preciso verificar as barreiras de contratação quanto à idade limite e valores de indenizações impostas pelas seguradoras. Também seria novidade a cobertura de renda por morte do participante.

Público Alvo: Plano BD com pecúlios por morte ou Planos CD e CV em geral.

3 – Sobrevivência:

Oportunidade: trata-se de nova cobertura no Brasil e já razoavelmente difundida em outros países, que permitirá a proteção de indivíduos em relação aos riscos de longevidade. Fundamental assessoria jurídica e técnica-atuarial para estruturar a solução entre EFPC e seguradora, bem como promover os estudos exigidos pelas normas em vigor.

Público Alvo: Planos CD em geral, ou CV que possuam mais de uma renda (vitalícia e outra(s)). Oportunidade de mudança estrutural de planos CV das EFPC.

4 – Desvio de hipóteses biométricas:

Oportunidade: também é uma nova cobertura e que permitirá a proteção de indivíduos e de empresas em relação aos riscos atuariais aos quais seus planos de previdência estão submetidos. Fundamental assessoria jurídica e técnica-atuarial para estruturar a solução entre EFPC e seguradora, bem como promover os estudos exigidos pelas normas em vigor.

Público Alvo: Planos BD em geral ou CV com BC (concessão vitalícia).

Importante destacar, que para operacionalização dessas oportunidades e no processo de estudo e análise de cada mecanismo de proteção que venha implementado no plano de benefícios previdenciários, deve ser acompanhado por estudos do atuário, que promoverá os devidos testes de consistências das hipóteses e base de dados de forma a se obter a melhor estimativa das hipóteses para o plano, bem como as simulações de necessidade de cobertura das provisões matemáticas, para aferir qual a solução mais adequada e se o patrimônio acumulado é suficiente ou haverá necessidade de contribuições adicionais, frente aos custos das soluções oferecidas pelas seguradoras.

Mercado potencial

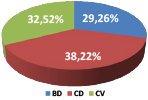

As EFPC e respectivos planos são alvos para o mercado de seguros que envolvem transferência de riscos, como demonstramos no quadro e gráfico abaixo:

Valores por mil R$

|

MODALIDADE

|

NÚMERO DE PLANOS

|

ATIVO TOTAL

(1° TRI / 2017) |

QTDE PLANOS (%)

|

|

BD

|

323

|

528.352.325

|

29,26%

|

|

CD

|

422

|

102.693.653

|

38,22%

|

|

CV

|

359

|

182.170.956

|

32,52%

|

|

TOTAL

|

1104

|

813.216.934

|

100,00%

|

Fonte: Estatística Trimestral – Março/2017 (PREVIC)

Fonte: Gráfico: Representatividade por modalidade de plano, Estatística Trimestral – Março/2017 (PREVIC)

Conclui-se pelas estatísticas e o gráfico acima, que 70,74% dos Planos de Previdência estão estruturados em CD e CV, e 64,97% do Ativo existente no mercado das EFPC pertence a planos estruturados em BD.

Conclusão

Para muitas EFPC e respectivos patrocinadores, a necessidade de alívio de passivos, especialmente aqueles expostos a risco de longevidade, levará ao crescimento de um mercado com soluções de compartilhamento de risco inovadoras, agora permitidas pelas Resoluções CNPC nº 17/15 e CNSP nº 345/17, além dos tradicionais mecanismos usuais de mitigação de riscos.

Com isto, o mercado segurador e de entidades de previdência já pode contar com regulamentação específica a respeito de todos os mecanismos apresentados neste artigo, esperando-se que normatizações (circulares, instruções normativas e deliberações) subsequentes trarão maior detalhamento quanto à operacionalização dessas proteções a serem ofertadas pelas seguradoras brasileiras às EFPC.

Fato que com o novo normativo do CNSP devemos observar maior movimentação das sociedades seguradoras para apresentarem às EFPC mais opções para a transferência de risco, além dos tradicionalmente oferecidos (invalidez e morte), e esse tema deve voltar com maior força após ter perdido fôlego desde a publicação da Resolução CNPC nº 17/2015.

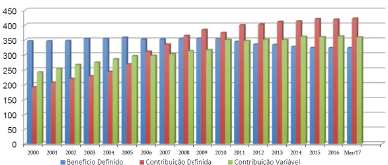

Destaca-se ainda a seguinte evolução da quantidade de planos de benefícios ao longo dos últimos 17 anos:

Fonte: Gráfico evolução de número de planos de benefícios, Estatística Trimestral – Março/2017 (PREVIC)