Prazos para regulação de sinistro

Quanto tempo tem a seguradora para, a partir da comunicação do sinistro, manifestar-se sobre a cobertura? E, após o seu reconhecimento – expresso ou tácito –, em quanto tempo deve ser paga a indenização securitária?

Até a sanção da Lei de Contrato de Seguro (Lei n.º 15.040/2024), tais questionamentos eram endereçados pelas apólices, cujo conteúdo era conformado por circulares da SUSEP. A partir de 11.12.2025, com a entrada da nova Lei em vigor (art. 134), a legislação federal passará a guiar os prazos para regulação de sinistro. Vejamos, então, o que muda e qual será a influência no processo de regulação.

Regime atual. O Código Civil reservou os arts. 757-802 ao contrato de seguro, deixando de disciplinar vários de seus aspectos. Competia à Susep regrar as questões em aberto, em atendimento à sua atribuição de “expedir instruções e demais atos normativos para a regulamentação das operações de seguro” (Decreto-Lei n.º 73/1966, art. 36, II).

É nesse âmbito que foram redigidas as Circulares Susep n.º 621/2021 e 667/2022, que tratam, respectivamente, das condições contratuais de seguros de danos e de seguros de pessoas, inclusive com relação aos prazos para regulação, que seria de trinta dias (art. 43 da Circular Susep n.º 621/2021 e art. 48 da Circular Susep n.º 667/2022). Não havia previsão de consequências para o descumprimento desse prazo.

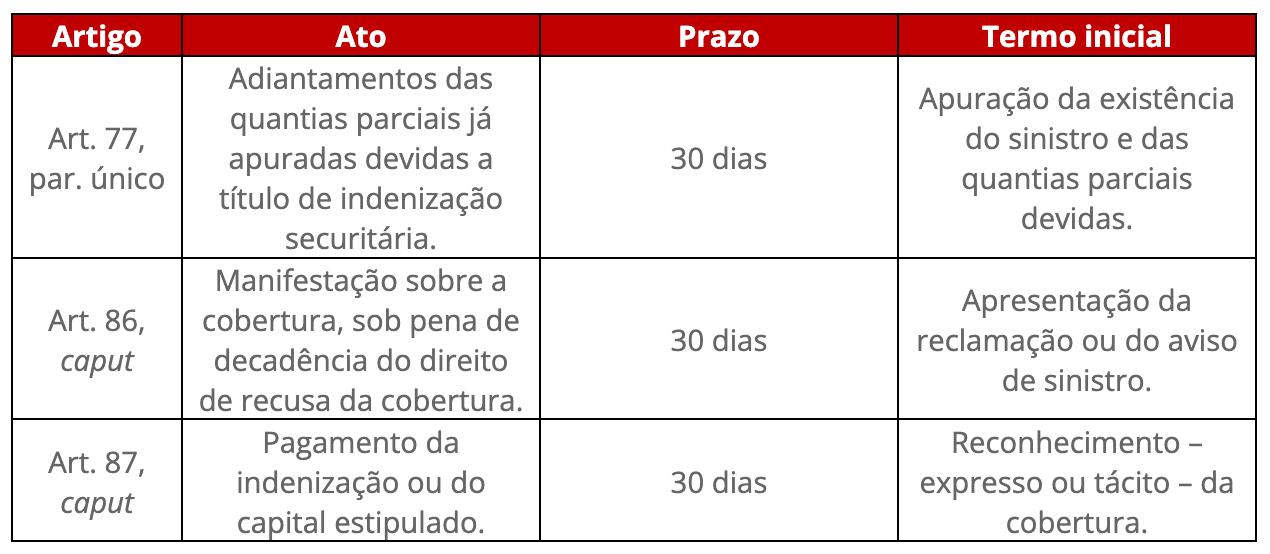

Regime da Lei 15.040/2024. A nova Lei, além de revogar o capítulo XV (“Do seguro”) do título VI (“Das várias espécies de contrato”) do Código Civil, estabelece normas para assuntos que não constavam, até então, na legislação federal. Uma delas é o procedimento de regulação do sinistro, em seus arts. 75-88, com previsão dos seguintes prazos:

Ressalte-se que, para os prazos previstos nos arts. 86, caput, e 87, caput, a autoridade fiscalizadora – nesse caso, a Susep – “poderá fixar prazo superior” aos 30 dias, limitado a 120 dias, em “tipos de seguro em que a verificação da existência de cobertura” ou “a liquidação dos valores devidos” implicar “maior complexidade” (Lei de Contrato de Seguro, art. 86, §5º; art. 87, §5º).

Ainda sobre o tema, duas novas regras merecem destaque.

- O art. 80, I, que determina que o regulador e o liquidante devem “exercer suas atividades com probidade e celeridade”;

- O art. 88, que prevê que, em caso de mora da seguradora, haverá incidência de “multa de 2% (dois por cento) sobre o montante devido, além de juros legais e da responsabilidade por perdas e danos” a partir de quando a indenização ou capital segurados deveriam ter sido pagos. O dispositivo supre, então, uma lacuna muito relevante do direito em vigor: a previsão de sanção para o descumprimento do prazo de regulação.

Com a entrada em vigor da Lei de Contrato de Seguro, impor-se-á a aplicação dos prazos lá previstos em detrimento daqueles das Circulares Susep 621/2021 e 667/2022, sob pena da aplicação das consequências da mora indicadas no art. 88. Com isso, se antevê um processo de regulação mais célere e – espera-se – mais efetivo para atender aos interesses dos segurados e beneficiários.

Fonte: ETAD, em 30.04.2025