PROTESTE realiza pesquisa sobre previdência privada

Levantamento traz comparação com investimentos de 16 gestoras de fundos de previdência privada para diferentes tipos de categorias de risco com investimento inicial de até R$ 25 mil.

Há tempos a previdência social é motivo de preocupação no Brasil, e isso não está restrito aos pensionistas: a apreensão também faz parte do dia a dia de quem ainda não recebe o benefício e não sabe se algum dia terá o retorno das contribuições feitas ao longo da vida.

O texto base da reforma da Previdência, aprovada recentemente na Câmara, prevê algumas mudanças em relação à idade mínima de aposentadoria, passando para 62 anos para as mulheres e 65 para os homens, com 30 e 35 anos de contribuição, respectivamente.

Uma das opções para garantir sua renda quando a aposentadoria for uma realidade é a previdência privada, complementar à pública que oferece benefícios tributários para quem deseja investir com objetivos de longo prazo.

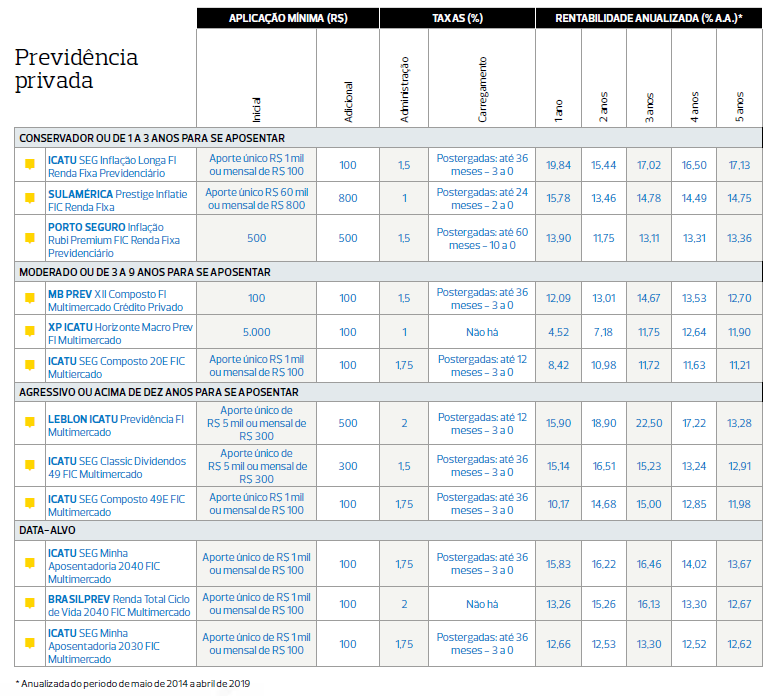

A PROTESTE levantou investimentos junto a 16 gestoras de fundos de previdência privada (Alfa, Bradesco, Brasilprev, BNY Mellon, BTG Pactual, Caixa Econômica, Claritas, Icatu, Itaú, Leblon Equities, Mercantil do Brasil, Safra, Santander, Sul América, Votorantim e Wastern Asset), considerando fundos para diferentes tipos de categorias de risco e com investimento inicial de até R$ 25 mil.

Diferentemente do que ocorre com a Previdência Social, nos planos de previdência complementar é possível escolher o valor da contribuição e a periodicidade dos pagamentos. Além disso, o valor investido em um plano de previdência privada pode ser resgatado pela pessoa se ela desistir do produto com qualquer tempo de contribuição.

Ao procurar um plano de previdência privada para investir, o consumidor se depara basicamente com dois tipos deles: O PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefícios Livres). Em ambos o consumidor paga uma quantia mensal ou faz depósitos esporádicos para gerar um montante que pode ser recebido de uma só vez ou convertido em parcelas mensais. A principal diferença entre PGBL e VBGL está na forma de incidência do Imposto de Renda: o PGBL oferece a possibilidade de deduzir gastos relativos ao pagamento de previdência, respeitando-se o teto de 12% do salário bruto do contribuinte. O benefício fiscal só poderá acontecer se o contribuinte fizer a declaração do imposto pelo formulário completo, que não oferece desconto automático nenhum. Também é importante observar que, no PGBL, a incidência do imposto de renda é sobre todo o montante acumulado, enquanto no VGBL é apenas sobre a rentabilidade do que foi aplicado.

O primeiro passo para iniciar seu investimento no plano de previdência privada é preencher um cadastro exigido por algumas instituições. Alguns bancos exigem que o cliente seja correntista do banco que oferece o produto e/ou limitam as idades mínima e máxima dos participantes.

Com relação à carência necessária para fazer o primeiro resgate e saques posteriores, a maior parte dos planos analisados exige uma carência mínima de 60 dias. No Banco do Brasil a carência inicial é de seis meses, ao passo que no Bradesco ela chega a um ano.

Quanto à forma de receber seu benefício quando você se aposentar, no momento da contratação do seu de plano você precisará escolher. Os planos padrões aprovados pela Susep (Superintendência de Seguros Privados) até o momento são Renda Mensal Vitalícia, Renda Mensal Temporária, Renda Mensal Vitalícia com Prazo Mínimo Garantido, Renda Mensal Vitalícia Reversível ao Beneficiário Indicado, Renda Mensal Vitalícia Reversível ao Cônjuge com Continuidade aos Menores, Pagamento Único e Renda Mensal Por Prazo Certo.

É também preciso ficar atento às perspectivas de oscilação da taxa de juros e inflação nos próximos anos, pois os fundos de previdência são diretamente afetados por estes indicadores. Tanto o PGBL quanto o VGBL não garantem uma remuneração fixa, dependendo estritamente dos rendimentos do fundo. Portanto, para fazer a melhor escolha é preciso avaliar também as taxas cobradas pelos fundos de previdência, pois elas definirão a rentabilidade líquida do dinheiro investido.

Para os fundos de previdência privada são aplicadas três tipos de taxas: administração, carregamento e imposto de renda. Dentre as Instituições participantes da nossa amostra, as taxas de administração variaram de 1% a 2% ao ano. Com relação à taxa de carregamento, esta incide no momento do aporte inicial ou seguintes no fundo (antecipada) ou nos casos resgate (postecipada). Identificamos apenas a cobrança da taxa de carregamento postecipada, que varia de acordo com o período que foi investido e o saldo a ser resgatado. Ou seja, quanto maiores o prazo e o valor, menor a taxa cobrada. As taxas da amostra variaram de 0 a 10%, sendo a maior cobrada para tempo de permanência de até 12 meses a praticada pelo fundo Porto Seguro Inflação Rubi Premium FIC Renda Fixa Previdenciário.

Fonte: PROTESTE, em 16.07.2019.