Notícias Petros, em 20.04.2021

Você sabe o que é tábua de mortalidade ou atuarial?

A tábua de mortalidade é um tema que gera dúvidas entre os participantes. Com o objetivo de esclarecer o que é esse instrumento essencial num fundo de pensão, utilizado para projetar o fluxo de pagamentos a ser feito a cada participante e seus beneficiários num plano de previdência complementar, vamos explicar como ela é definida e utilizada.

Usada na avaliação atuarial de um plano de benefícios, a tábua atuarial deve ser atestada por meio de estudo específico e estar adequada à massa de participantes do plano, levando em consideração os parâmetros mínimos estabelecidos pela Previc, como, por exemplo, a utilização de dados de, ao menos, os últimos três exercícios. Além disso, os estudos devem descrever e justificar a metodologia utilizada, que deverá comprovar a aderência das hipóteses, por meio de testes estatísticos ou atuariais, e sua adequação às características do plano.

As tábuas de mortalidade vêm sendo criadas ao longo dos anos e em todo o mundo por institutos ou organizações que objetivam estudar o comportamento da mortalidade em diferentes populações e situações para serem aplicadas na precificação de seguros e previdência. Por isso, uma mesma tábua pode ser usada para mais de um plano, caso tenham participantes com características biométricas semelhantes. Também é possível que cada plano tenha sua própria tábua de mortalidade, como no caso do PPSP-R, do PPSP-NR e do PP-2. Como cada plano é formado por um grupo específico de pessoas, a tábua de mortalidade deve ser definida de acordo com as características de cada grupo.

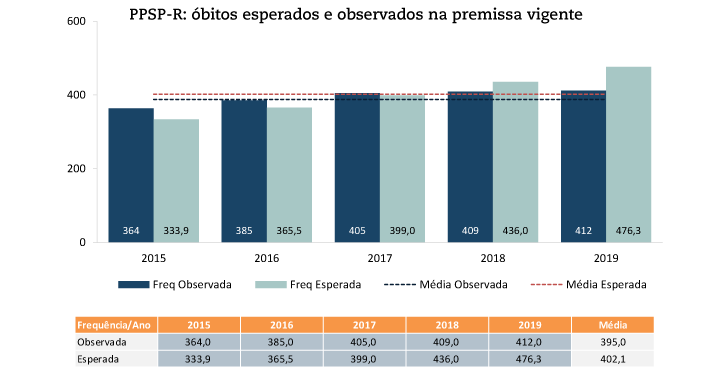

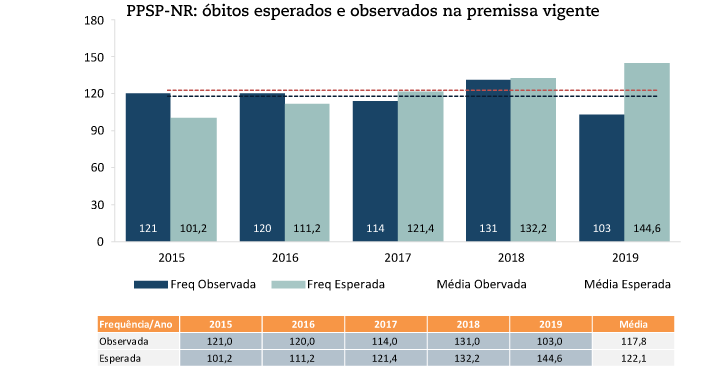

No caso do PPSP-R e do PPSP-NR, seguindo as normas estabelecidas, os estudos para definição das tábuas utilizadas foram realizados de forma segregada para cada plano, de acordo com as características de cada massa de participantes, utilizando um período histórico de cinco exercícios. Tais estudos indicaram, de acordo com os relatórios técnicos elaborados pela consultoria Mirador e validados pela Petros, a necessidade de utilizar tábuas distintas em função de diferenças entre as massas analisadas, assim como das ocorrências de falecimento no PPSP-R e no PPSP-NR no período, conforme pode ser exemplificado de acordo com os gráficos a seguir.

Apesar de serem originários do PPSP, o PPSP-R e o PPSP-NR possuem tábuas de mortalidade diferentes porque, após a cisão, o grupo de participantes que ficou em cada plano vem apresentando características biométricas diferentes. O PPSP-R utiliza uma tábua de mortalidade adequada às características biométricas dos seus cerca de 44 mil participantes. Já o PPSP-NR utiliza uma outra tábua, que reflete as características biométricas de seus 12 mil participantes. A distinção de premissas para as duas massas ocorre desde os estudos realizado no ano de 2018, e vem sendo validados anualmente.

Como forma de exemplificar a diferença entre as premissas, a tábua de mortalidade de um plano também pode ser utilizada para calcular a expectativa de vida dos participantes de acordo com suas idades. A tábua do PPSP-R, por exemplo, prevê que um participante de 60 anos tenha uma sobrevida de 24,6 anos. Um participante de 80 anos, do mesmo plano, tem uma expectativa de vida projetada de mais 9,88 anos.

Já no PPSP-NR, a expectativa de vida da tábua de mortalidade atualmente utilizada é um pouco maior. Um participante de 60 anos deve viver mais 26,05 anos, conforme os cálculos atuariais feitos a partir das características biométricas desses participantes. E um participante de 80 anos deve ter mais 10,84 anos de vida.

Mas a expectativa de vida projetada na tábua de mortalidade de um plano é apenas uma referência. Na prática, a aplicação da tábua é bem mais complexa. Os cálculos são feitos de forma individual, ano a ano, considerando a probabilidade de sobrevivência de cada participante e seus beneficiários para projetar o fluxo de pagamento de benefícios. Assim, todos os participantes e seus beneficiários têm seus benefícios estimados até o final da tábua e, coletivamente, isso vai compor as provisões matemáticas do plano. Por isso, a tábua de mortalidade é um instrumento essencial para as ciências atuariais.

Num plano de benefício definido, como o PPSP-R e o PPSP-NR, a tábua de mortalidade não tem impacto no cálculo do valor do benefício, que é apurado conforme as regras do regulamento. Mas é utilizada para estimar o fluxo de pagamento de benefícios para cada participante e seus beneficiários. E isso influencia o cálculo das provisões matemáticas, que representam os recursos necessários para arcar com os gastos estimados até a quitação do último benefício do plano. Quanto maior o fluxo necessário, maior a quantidade de recursos e, consequentemente, as provisões matemáticas.

Políticas de Investimentos 2021-2025: gestão ativa e alocação no exterior

A Petros revisou suas políticas de investimentos para os próximos cinco anos (2021-2025), atualizando os objetivos e diretrizes de gestão de ativos, como ocorre anualmente, levando em consideração as características de cada plano de previdência – como modalidade, maturidade e obrigações –, bem como o cenário econômico e os critérios de exposição a risco em busca de rentabilidade. Uma das novidades é que aumentamos o limite máximo de alocação no segmento de investimentos no exterior, que passará de 5% para 10% em conjunto com a redução do limite máximo da exposição à renda variável, de 45% para 40%. A Petros ainda não possui investimentos no exterior. O processo due diligence dos gestores para investimentos no exterior está na fase final e pretendemos iniciar as alocações de forma gradual, por meio de um projeto-piloto, ainda neste primeiro semestre, considerando sempre as condições macroeconômicas e de mercado.

“Investir no exterior é uma estratégia fundamental de diversificação de riscos, permitindo maior sofisticação do portfólio na medida em que cria uma proteção para as carteiras dos planos, dado que esses investimentos possuem baixa correlação com ativos locais, e a taxa de câmbio tende a subir quando os ativos brasileiros perdem valor. Essas características do investimento no exterior melhoram a distribuição esperada dos retornos da carteira total”, destacou o diretor de Investimentos da Petros, Alexandre Mathias.

Aprovadas pelo Conselho Deliberativo, as novas políticas de investimentos darão continuidade ao trabalho de reciclagem e desconcentração das carteiras que vem sendo conduzido pela atual gestão, em busca de uma maior diversificação na composição do portfólio, em especial em renda variável.

Para este ano, avançaremos ainda mais na agenda de gestão ativa de investimentos, com destaque para fundos de gestão própria, que têm potencial de gerar um diferencial na rentabilidade como já ocorreu em 2020. O objetivo é seguir buscando formas de construção das carteiras de investimentos que combinem risco e retorno esperados, com maior diversificação do portfólio de produtos, alinhando os objetivos de gestão aos modelos de otimização de cada plano de benefícios.

A estratégia baseada em fundos ativos, com mandatos específicos e diversificados, foi fator-chave para o desempenho dos investimentos em 2020, revertendo o cenário após os impactos da pandemia – de março a dezembro de 2020, a Petros recuperou 23 pontos percentuais na rentabilidade. Considerando o rendimento acumulado num prazo maior, desde 2019, quando foi iniciado o novo modelo de gestão ativa, a Petros supera 30% de rentabilidade. Adotando o modelo dos fundos de investimentos, que marcam todo seu patrimônio a mercado, que é a forma mais fidedigna de retratar o desempenho, atingimos a marca de 34,93% no biênio 2019-2020 — um patamar que se destaca mesmo diante dos melhores gestores do país.

Dois produtos geridos por nossa equipe de investimentos que, juntos, somam cerca de R$ 6 bilhões em patrimônio, tiveram desempenho de destaque entre os melhores dos seus grupos de referência: o FIA Petros Ativo, que rendeu 11,84%, superando o Ibovespa em 8,7 pontos percentuais (p.p.) em 2020 e em 15 p.p, desde outubro de 2019, quando foi criado; e o Fundo Petros Carteira Ativa Multimercado, com alta de 4,73% no ano, uma valorização de 13,33% no biênio 2019-2020, ficando 4,44 p.p. acima do CDI. O FIA Petros Ativo investe em ações de empresas listadas na Bovespa, selecionadas pela equipe interna de gestão de renda variável, e é baseado em uma estratégia diversificada e com alta liquidez, buscando retornos superiores ao Ibovespa. Já o Fundo Petros Carteira Ativa Multimercado atua no mercado de juros, moedas e ações, e aplica em diferentes ativos para buscar valorização acima do CDI, com baixa volatilidade – o portfólio inclui operações atreladas a títulos públicos do Brasil e dos Estados Unidos, índices como o Ibovespa e o S&P 500, e moedas como euro, iene e dólar australiano.

Lembrando que as políticas de investimentos estão disponíveis na Área do Participante aqui do Portal Petros. Para acessar, clique em Publicações, no menu à esquerda, e depois em Políticas de Investimentos.

Fonte: Petros, em 20.04.2021