Notícias BCB, em 04.10.2023

BC divulga IC-Br de setembro

Clique para acessar os dados sobre o IC-Br de setembro de 2023.

Live do BC debate direitos dos correntistas

Tarifas e que tipos de serviços devem ser gratuitos foram alguns dos assuntos discutidos. Regulação, portabilidade, contas digitais e Drex também passaram pelo bate-papo. Assista à integra do programa no canal do BC no YouTube.

A Live do BC dessa segunda-feira (2/10) foi sobre algo caro a todos que usam o sistema financeiro: quais são os direitos dos correntistas? Tarifas bancárias, serviços que devem ser prestados de forma gratuita pelos bancos e o que pode ou não ser cobrado foram temas debatidos. Não conseguiu assistir ao programa? Leia abaixo os destaques da conversa com o chefe do Departamento de Regulação do Sistema Financeiro (Denor) do Banco Central, João André Pereira. E assista à live na íntegra aqui.

“Temos toda uma estrutura normativa que trata de como deve ser o relacionamento das instituições financeiras com seus clientes. Há todo um regramento que trata dessa política, de adequação dos produtos bancários aos clientes, fiscalizado pelo Banco Central”, disse João André Pereira, Chefe do Departamento de Regulação do Sistema Financeiro (Denor) do Banco Central.

Ele comentou sobre uma dúvida que muita gente tem: todo mundo pode abrir uma conta no banco? “A princípio, sim. Mas temos que lembrar que se trata de um contrato, uma livre negociação, entre a instituição financeira e o cliente. Além disso, temos as condições de regulação do BC, que devem ser observadas”, disse.

Ele lembrou, no entanto, de algumas situações em que o banco pode se recusar a abrir uma conta: em casos de CPF inativo ou de suspeitas de lavagem de dinheiro, por exemplo.

Critérios robustos e transparência

Na era do digital, a abertura de contas pelo celular ou pelo computador está a um clique de distância. Mas os critérios são os mesmos das contas abertas presencialmente. “Por mais que hoje seja fácil abrir uma conta digital, há critérios robustos por trás delas. Varia de banco para banco, mas temos regras comuns, que devem ser seguidas”.

Segundo ele, sempre que se abre uma conta, é obrigação do banco dar transparência ao contrato, com uma linguagem clara, com o cliente sabendo quanto vai pagar pelo pacote e quais produtos e serviços estão incluídos.

Tarifa

De acordo com Pereira, a regra básica da cobrança de tarifa é: ela pressupõe serviços prestados. “A tarifa varia de banco para banco. Serviços também podem ser tarifados de maneira diferente, dependendo do pacote do cliente”.

Ele ressalva que alguns serviços que não façam parte do contrato do cliente também podem, em algum momento, ser cobrados, por exemplo quando alguém faz uma operação de câmbio.

Serviços essenciais

São os serviços que não podem ser cobrados. Para a conta de depósitos à vista, alguns desses serviços são:

- quatro saques por mês;

- fornecimento de extrato bancário duas vezes por mês;

- consultas pela internet;

- emissão de cartão de débito e de segunda via (caso não seja por furto, por exemplo);

- duas transferências internas por mês;

- compensação de cheques;

- qualquer serviço prestado por meio eletrônico, no caso de contas cujos contratos prevejam utilizar exclusivamente meios eletrônicos.

Sobre a limitação do valor da tarifa, o chefe do Denor esclareceu que o BC não impõe um teto. “Há alguns anos, padronizamos serviços mais comuns. Temos uma lista exaustiva de serviços que podem ser cobrados. Essas tarifas podem ser consultadas no site do BC”. Ou seja, os bancos definem o valor, mas não podem cobrar uma tarifa que não esteja na lista. Consulte as tarifas aqui.

Open Finance

Pereira comentou ainda sobre o Open Finance, uma opção a mais para os clientes terem acesso àquilo que consideram mais adequado em um relacionamento bancário.

No mesmo sentido, ele falou sobre a portabilidade, tema cada vez mais presente no Sistema Financeiro Nacional (SFN). “É possível receber salário em um banco e exercer a portabilidade; todo mês, quando o salário cair, ele é transferido para outro banco, sem custo. O mesmo vale para portabilidade de crédito, que também não tem custo para o cliente”, avaliou.

Atendimento presencial

O chefe do Denor explicou que não é obrigatório que as instituições financeiras tenham atendimento presencial. Mas, uma vez que o possuam, devem seguir regras de horário e legislação sobre o funcionamento.

Encerramento de conta

O banco tem até 30 dias para encerrar uma conta a pedido do cliente, explicou Pereira. “Pode ser solicitado pelo mesmo canal que a pessoa abriu. Se abriu pelo canal digital, pode encerrar pelo mesmo caminho”.

Drex

“A ideia é que tenhamos sistemas complementares. A pessoa pode ter uma conta de depósito no sistema ‘normal’ e ter um token dentro da plataforma do Drex representando seu recurso dentro do banco. É ainda algo em construção”, finalizou.

Assista à live aqui.

Fórum Pix debate a agenda de melhorias contínuas na segurança e divulga o cronograma definitivo do Pix Automático

Ideia é que seja recomendada a criação de canal de denúncia de golpe nos aplicativos dos bancos. Aprimoramento de regras e procedimentos operacionais também esteve na pauta. Encontro divulgou que Pix Automático será lançado em outubro de 2024.

Dando continuidade ao aprimoramento do Pix, aconteceu nesta terça-feira (03) a 20ª reunião plenária do Fórum Pix. Na ocasião, foram discutidas a agenda de trabalho e as melhorias do meio de pagamento, especialmente na área de segurança.

Como a segurança é uma disciplina dinâmica, o BC tem uma agenda permanente dedicada ao assunto, tratada via Grupo Estratégico de Segurança (GE-Seg), que estuda constantes aperfeiçoamentos nas regras e nos mecanismos. Entre os avanços relacionados à segurança, o BC e os integrantes do GE-Seg debateram a possibilidade de que os aplicativos das instituições que ofertam o Pix tenham um canal para denúncia em casos de fraude. O BC está elaborando a proposta da experiência do usuário, que será submetida ainda neste ano para consulta dos integrantes do Fórum Pix. A proposta é que em um primeiro momento seja uma recomendação, podendo no futuro se tornar obrigatório.

“A ideia é tornar mais célere o processo de denúncia, maximizando as chances de recuperação de valores em eventuais fraudes”, explicou a assessora sênior no Departamento de Competição e de Estrutura do Mercado Financeiro (Decem) do Banco Central, Mayara Yano. "Algumas instituições já ofertam tal funcionalidade, mas queremos que seja implementado de forma mais ampla e com uma jornada minimamente padronizada, uma vez que canais digitais ofertam uma jornada mais conveniente aos usuários que as centrais de atendimento telefônico”, complementa Mayara.

Entre os temas discutidos, constam, ainda, o aperfeiçoamento do procedimento operacional para comunicação aos titulares de dados pessoais em casos de vazamento, a definição de critérios objetivos sobre a responsabilidade dos participantes no gerenciamento do risco de fraude, a possibilidade de cadastro obrigatório de dispositivo para a realização das transações Pix, entre outros.

Pix Automático

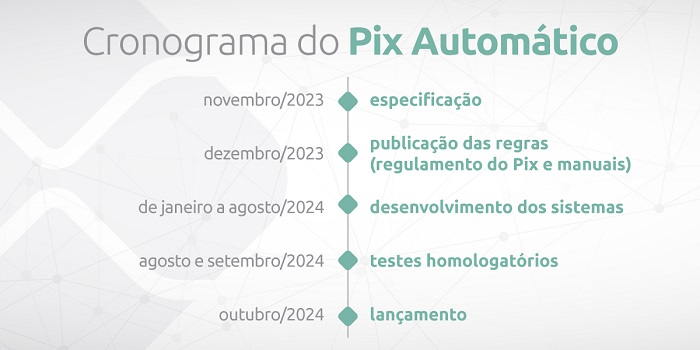

Durante a 20ª reunião plenária do Fórum Pix, o Banco Central também divulgou o cronograma definitivo do Pix Automático.

O Pix Automático viabilizará pagamentos recorrentes de forma automática, mediante autorização prévia do usuário pagador. “Para que o produto atenda às necessidades da sociedade, estamos desenhando um produto bastante flexível, de forma a atender empresas de todos os setores e portes, negócios físicos ou digitais, com múltiplas jornadas de ativação por parte dos pagadores, conforme a necessidade da empresa.” ressalta Carlos Eduardo Brandt, chefe da Gerência de Gestão e Operação do Pix. “Após a ativação do Pix Automático por meio de uma das jornadas, o produto é único em suas regras de agendamento, liquidação, contestação, acordos de nível de serviço etc., para que os clientes pagadores tenham uma experiência uniforme, facilitando o entendimento do funcionamento do produto e, assim, estimulando sua adoção.” completa Brandt.

Nessa multiplicidade de jornadas, o Pix Automático utilizará os trilhos do próprio Pix e os trilhos do Open Finance (OF), dando ainda mais competição na oferta de solução às empresas. Para garantir que a especificação do produto incorpore as várias necessidades, o processo de desenho baseia-se na co-criação, envolvendo não só as instituições financeiras e instituições de pagamento, mas também empresas potenciais usuárias dos variados setores e outros agentes interessados.

O cronograma preliminar anteriormente divulgado estimava o lançamento em abril de 2024. Entretanto, essa estimatibva foi ajustada por conta da complexidade do produto, do tempo necessário para o desenvolvimento dos múltiplos atores, do andamento da definição das estratégias comerciais pelas instituições participantes do Pix e de questões organizacionais do BC. O cronograma definitivo prevê a divulgação de todo o arcabouço regulatório em dezembro deste ano e o lançamento pleno em outubro de 2024.O BC também ratificou o cronograma estabelecido pela governança do OF para o desenvolvimento do trilho específico.

O Pix Automático poderá ser utilizado para pagamentos recorrentes que tenham periodicidade definida, em que o usuário pagador dará uma autorização prévia, de forma que os pagamentos serão debitados automaticamente, sem a necessidade de autenticações específicas a cada transação, trazendo mais praticidade e conveniência para os usuários do Pix como, por exemplo:

- Serviços públicos (como água, energia e telefone);

- Assinatura de serviços (como internet, streaming, clubes e portais de notícias etc.);

- Pagamento de mensalidades (como escola, academia, condomínio e plano de saúde) e

- Serviços financeiros (como parcelamento de seguro, de empréstimo e de consórcio).

Após o lançamento do Pix Automático, em outubro de 2024, o BC já possui uma agenda de estudos e aperfeiçoamentos do produto prevista para releases futuras, que poderão incluir outras funcionalidades no serviço como, por exemplo, a possibilidade de portabilidade das autorizações para usar a conta de outra instituição, a definição de priorização de pagamentos programados para o mesmo dia, entre outros.

Para mais informações sobre o Pix, acesse o site do BC.

Fonte: BCB, em 04.10.2023.