Juros menores passivos maiores

Por Cesar Luiz Danieli (*)

Com a queda das taxas de juros, espera-se que o passivo atuarial decorrente de obrigações com benefícios a empregados tenha aumento em face da redução das taxas de juros, quando comparado com o passivo calculado e reconhecido no encerramento dos balanços de 2014. Por outro lado observam-se generosas rentabilidades dos ativos garantidores no decorrer do primeiro semestre o que poderá compensar esse aumento nos planos que tiverem ativos garantidores, excetuando-se o planos que não possuem ativos como, por exemplo, planos de saúde, planos de benefícios de aposentadoria concedidos antes da legislação de previdência complementar.

Com a queda das taxas de juros, espera-se que o passivo atuarial decorrente de obrigações com benefícios a empregados tenha aumento em face da redução das taxas de juros, quando comparado com o passivo calculado e reconhecido no encerramento dos balanços de 2014. Por outro lado observam-se generosas rentabilidades dos ativos garantidores no decorrer do primeiro semestre o que poderá compensar esse aumento nos planos que tiverem ativos garantidores, excetuando-se o planos que não possuem ativos como, por exemplo, planos de saúde, planos de benefícios de aposentadoria concedidos antes da legislação de previdência complementar.

Em atendimento ao CPC [1] 33 Revisado (e aprovado pela Deliberação CVM 695/12 e alterações) o reconhecimento de passivos e de despesas em decorrência dos custos de benefícios a empregados é uniforme a todas as empresas. Incluem-se nesses benefícios os pós emprego, além de outros benefícios de longo prazo e rescisórios, que exigem o envolvimento de atuários, de forma a fornecer uma maior precisão nos cálculos dos passivos e das despesas a serem reconhecidas, pois nestes há a necessidade de adoção de hipóteses e premissas atuariais, como taxa de juros, tabuas de mortalidade, tábuas de entrada em invalidez, rotatividade, crescimento salarial, dentre outras, num horizonte de longo prazo.

Para uma melhor identificação dos benefícios e por envolver todos os tipos de empresas de todos os setores, há a necessidade de se fazer um diagnóstico completo dos benefícios oferecidos, para identificar a forma de aplicação do pronunciamento o CPC 33 Revisado, a estes benefícios.

Assim, aplica-se o normativo para determinação dos valores do passivo e despesas ou receitas às empresas que oferecem benefícios pós-emprego de longo prazo, e rescisórios aos seus funcionários, sendo os mais relevantes:

- Planos de benefícios de Previdência Complementar e Aposentadoria;

- Planos de Saúde;

- Programas de premiação por tempo de serviço;

- Pagamento de multas do FGTS por demissão;

- Pagamentos de indenizações por término de vínculo empregatício;

- Aviso prévio proporcional ao tempo de serviço;

- Bônus pagos em função da permanência do funcionário na empresa;

- Outros benefícios pagos a empregados em função do tempo de serviço.

Como acima exposto, o leque de benefícios a empregados que geram passivo atuarial é extenso e, ainda, em alguns casos, são de soma vultosas. Assim, pequenas reduções ou aumentos, em termos percentuais, como a causada pelo aumento da taxa de juros de desconto atuarial, podem trazer a necessidade de reversões ou aumentos significativos no valor do passivo então contabilizado.

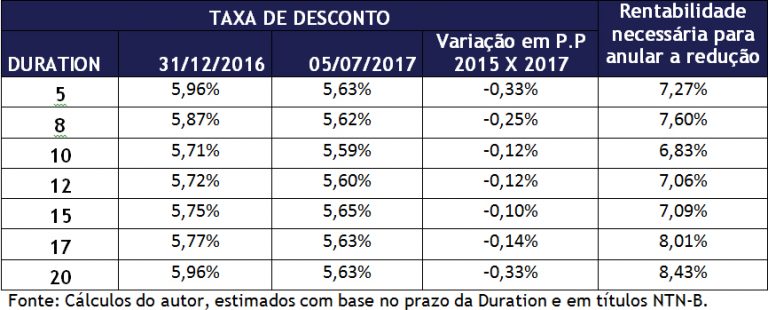

Os cálculos do passivo atuarial nos termos da CPC 33 R1 (CVM 695/12) consideram as taxas de juros dos títulos públicos (NTN-B), observada a duration de cada plano. O quadro a seguir contém um exemplo de taxas de juros de desconto adotados em 2013, 2014 e a expectativa para 2015, com o comparativo entre 2015 e 2014.

Tomando como exemplo um plano de benefícios que possuir uma duration de 10 anos, conforme a tabela anterior tem uma redução de 0,12% pontos percentuais, haverá a necessidade de que os ativos garantidores obtenham uma rentabilidade líquida de inflação de 6,83% a.a. para anular o aumento do passivo atuarial, e da mesma forma para os demais conforme as características de cada plano.

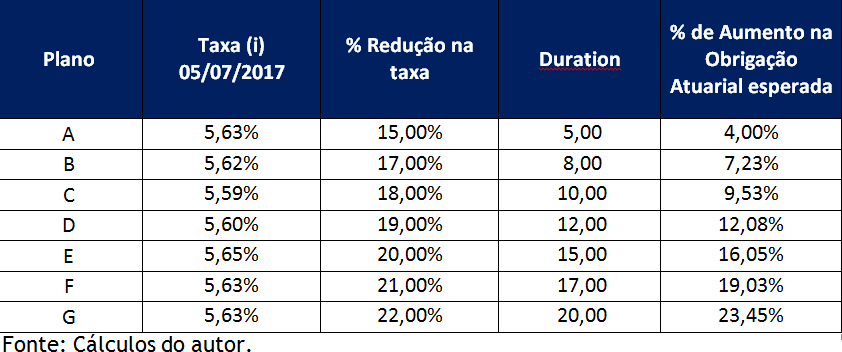

Considerando a redução esperada na taxa básica de juros (SELIC) e por consequência na taxa de juros de desconto atuarial, conforme duration de diferentes planos, podemos esperar para o final do exercício de 2017, um aumento na obrigação atuarial nas seguintes ordens:

Nesse sentido, considerando as estimativas para o exercício de 2017, podemos aferir uma expectativa de aumento no passivo atuarial das empresas, sendo esse aumento reconhecido em outros resultados abrangentes, e em decorrência uma redução do nível das despesas com juros de benefícios pós-emprego, e uma piora no “status” dos planos, ou seja, uma relação inversa entre ativos justos frente o passivo atuarial caso o aumento do passivo não seja suportado por uma rentabilidade maior.

Desta forma, conforme norma CPC 33, as empresas que aplicam o IFRS/IAS 19 e o CPC 33 devem seguir as regras relativas à contabilização de ativos e passivos, além da divulgação dos resultados e premissas utilizadas em sua mensuração.

Considerando ainda as mudanças econômicas poderão ter um impacto significativo no ativo e passivo da empresa a ser contabilizado ao final de 2017. Dessa forma, entendemos que um acompanhamento rigoroso do cenário econômico ao longo do ano, aliado ao monitoramento dos resultados atuariais frente a esta nova realidade passam a ser fundamentais para a boa gestão do benefício, na medida em que o novo cenário pode vir a comprometer a previsibilidade dos resultados e, sobretudo, a sustentabilidade desses programas no longo prazo.

[1] Significa Comitê de Pronunciamentos Contábeis.

(*) Cesar Luiz Danieli é Atuário graduado pela Universidade Federal do Rio Grande do Sul – UFRGS Pós-Graduado em Gestão Financeira com ênfase em Mercados de Capitais pela Fundação Getúlio Vargas – FGV e Máster Internacional em Auditoria y Gestión Empresarial pela Universidad Europea Miguel de Cervantes – UEMC. É Diretor de Previdência, Saúde e Seguros da Mercer GAMA.

Fonte: Mercer GAMA, em 11.07.2017.