Forluz - Esclarecimentos sobre a venda das Debêntures da Rodovias do Tietê

A Forluz informa aos seus participantes que as debêntures (títulos de crédito privado) da empresa Concessionária Rodovias do Tietê foram vendidas. Estes ativos foram adquiridos em 2013 e apresentavam excelente relação risco-retorno à época, sendo aplicados somente no Plano B.

No entanto, a grave crise financeira enfrentada pelo país nos últimos anos deteriorou a capacidade de pagamento da empresa, que entrou em Recuperação Judicial no ano passado. A decisão da venda dos papéis foi tomada após estudos técnicos que, diante das incertezas com relação ao processo, constataram que não havia justificativa para a preservação do ativo no portfólio da Fundação.

Definida a operação, o gestor responsável pelo Fundo de Investimentos no qual estão alocadas estas debêntures, promoveu um processo de concorrência (leilão) em busca da melhor proposta. Entre os fatores considerados na análise, destacam-se a dificuldade de um acordo entre todos os agentes envolvidos e a possibilidade de caducidade da concessão, que fariam com que as debêntures perdessem 100% do seu valor. Sendo assim, o esforço foi pela busca de opção mais efetiva para reverter parte das perdas.

Com a venda, foram apurados os seguintes resultados:

- Com os recebimentos das amortizações e da venda realizada foram recuperados, em valores não corrigidos, 95,88% do principal investido.

- Com a atualização dos valores recebidos pela Meta Atuarial, a recuperação foi de 57,5% do valor investido, o que equivale a uma perda de 42,5% em relação ao que se esperava inicialmente do investimento. Em termos financeiros, em relação ao que foi contabilizado como provisão de perda em 11/2019, no montante aproximado de R$ 80 milhões, houve uma recuperação aproximada de R$ 5 milhões com a presente venda.

- Em relação ao valor atualmente contabilizado, deduzido da provisão para perda, a venda gerou um ganho de 33,5%, ou seja, a operação de venda vai gerar, no mês de outubro de 2020, um ganho para o Plano B, considerando que a deterioração do ativo já havia sido, desde 11/2019, incorporada ao valor das debêntures por meio da provisão para perda.

Vale lembrar que eventos pontuais como este são riscos inerentes à atividade de gestão de investimentos e que, embora possam gerar impactos no curto prazo, não são determinantes para a carteira em espaços maiores de tempo. Por se tratar de um fundo de pensão, a Forluz constrói sua carteira com uma estratégia pautada nos resultados de longo prazo e preza pela cautela e diversificação, a fim de mapear boas oportunidades de mercado que tragam retornos expressivos ao longo dos anos.

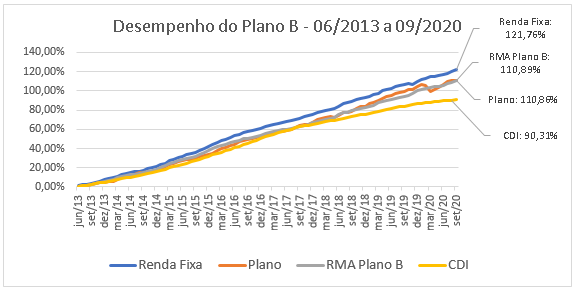

Este trabalho se reflete nos números positivos do Plano B. Desde a aquisição das debêntures, em junho de 2013, o consolidado do Plano e o segmento de Renda Fixa registraram retornos acima do custo de oportunidade, que é o CDI, e da meta estabelecida na Política de Investimentos. O gráfico abaixo demonstra esta evolução.

Histórico do investimento

As debêntures da Rodovias do Tietê foram adquiridas no ano de 2013, após passarem por todo o rito de governança da Entidade, com análise da área de investimentos, avaliação independente da área de Riscos e a devida aprovação pelo Comitê de Investimentos, pois, à época, apresentava boa relação risco x retorno.

O investimento, apresentava uma taxa de retorno interessante, de IPCA+ 8% ao ano. Até outubro do ano passado, as debêntures já haviam retornado 67% do capital investido (valor histórico, sem correção), por meio do pagamento de amortizações semestrais.

No entanto, após o pedido de Recuperação Judicial, a expectativa de recuperação do saldo devedor foi reduzida significativamente. Um dos principais motivos que fizeram com que o processo de recuperação da companhia se desse de forma malsucedida, até o presente momento, foi a estrutura de governança definida na escritura das debêntures, que exige a aprovação de um plano de reestruturação da dívida por 100% dos debenturistas.

Esta necessidade de alinhamento dos credores, que envolve fundos de pensão, fundos de investimentos, bancos e ainda milhares de pessoas físicas, impediu uma negociação tempestiva, tornando todo o debate sobre os melhores caminhos de recuperação demasiadamente moroso e ineficiente, fazendo com que a empresa fosse, ao longo do tempo, esvaziando o caixa com o pagamento das amortizações da dívida, realização de investimentos obrigatórios (duplicações e manutenções da rodovia) e reduzindo suas chances de recuperação.

A expectativa da entidade, assim como de diversos outros credores, era de que, após o pedido de Recuperação Judicial, as tratativas fossem ganhar alguma celeridade, com a atuação do poder judiciário, inclusive por meio da redução do quórum para decidir sobre o plano de recuperação, de 100% para 50% mais um (maioria simples) das debentures, lembrando que estão nesse processo aproximadamente 15 mil pessoas físicas.

O fato é que já se passaram quase 12 meses desde novembro de 2019, quando houve a publicação de nota no Portal Forluz explicando os impactos da referida provisão na rentabilidade do plano, em razão do início do processo de Recuperação Judicial e, até o presente momento, não é possível constatar uma evolução clara que torne possível visualizar um desfecho para o caso.

Foi diante deste cenário de discussões complexas e, somado ao contexto macroeconômico desafiador que a economia atravessa, a Forluz concluiu que não há fundamentos mínimos que indiquem a possibilidade de recuperação do ativo, consolidando a venda como a solução mais adequada para o momento.

Fonte: Forluz, em 27.10.2020