Entendimento sobre o IFRS 16 – Operações de arrendamento mercantil

Por Thiago Henrique Justen da Cunha

Em janeiro de 2016, O IASB emitiu a IFRS 16 – Arrendamentos, trazendo, no caso dos arrendatários, os arrendamentos para o balanço, assim, serão notados aumentos nos ativos e passivos, principalmente nas empresas com grandes ativos para uso, como por exemplo, as companhias aéreas.

A IFRS 16 tem como característica o aumento na transparência e comparabilidade, além de impactos na contabilização ao longo da vida do arrendamento, onde como consequência do ajuste a valor presente do passivo, as despesas sofrerão variações ao longo do tempo, registrando maiores despesas no início e menores com o decorrer do contrato.

Como pontos de destaque na adoção da IFRS 16, que entrará em vigor em 1° de janeiro de 2019, podemos citar:

- Identificação de todos os contratos de arrendamento e coleta de dados;

- Mudanças nas métricas financeiras;

- Novas estimativas e maior julgamento

- Balanço volátil;

- Mudanças contratuais e nas práticas empresariais

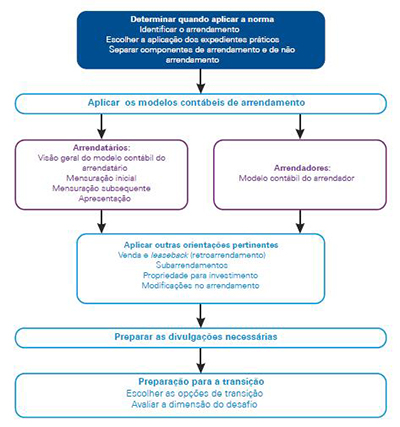

Nas tabelas abaixo, ilustramos os principais steps da adoção da IFRS 16.

Fonte: KPMG. IFRS 16 Arrendamentos – Um balanço mais transparente – IFRS em destaque 02/16: Primeiras impressões. Abril, 2016. Pg.4

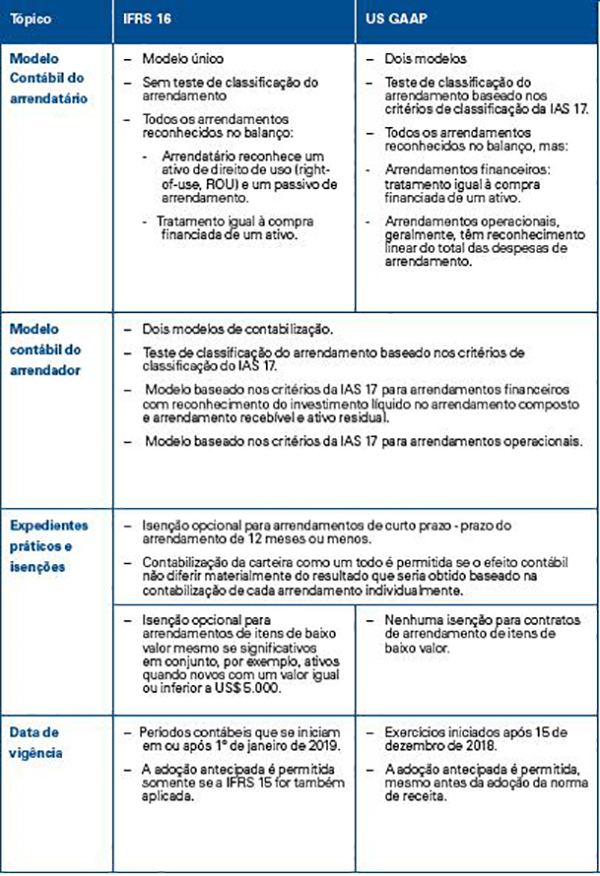

Fonte: KPMG. IFRS 16 Arrendamentos – Um balanço mais transparente – IFRS em destaque 02/16: Primeiras impressões. Abril, 2016. Pg.2

O objetivo e escopo da IFRS 16 não apresentam grandes alterações para a antiga norma, garantido que arrendadores e arrendatários forneçam informações relevantes e fiéis de suas transações, aplicando-se a todos os arrendamentos, excluindo-se os com normas específicas.

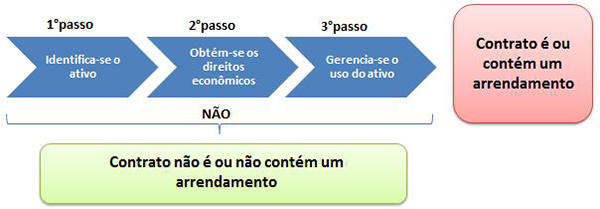

O arrendamento deve ser identificado na celebração do contrato, verificando se há transmissão do direito de controlar o uso do ativo em determinado período de tempo em troca de contraprestação. Como steps para avaliação do contrato, devemos verificar o direito de obter substancialmente todos os benefícios econômicos do uso dos ativos identificados e o direito de direcionar o uso destes ativos, além do período de tempo.

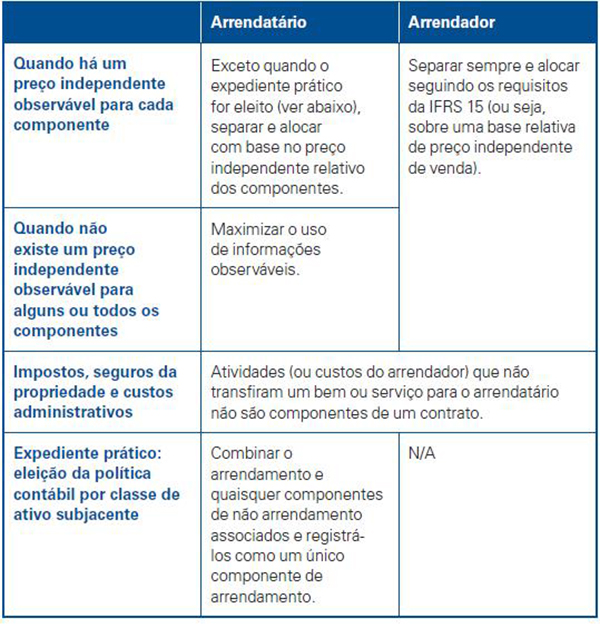

Importante ressaltar que, conforme item 13 do CPC 06 (R2), para o contrato que contém um componente de arrendamento e um ou mais componentes adicionais de arrendamento ou de não arrendamento, o arrendatário deve alocar a contraprestação no contrato a cada componente de arrendamento com base no preço individual relativo do componente de arrendamento e no preço individual agregado dos componentes de não arrendamento.

A fim de identificar se um contrato transmite o direito de controlar o uso de um ativo identificado, uma empresa avalia se o cliente tem o direito de:

- Obter substancialmente todos os benefícios econômicos do uso do ativo identificado durante o período de uso;

- Gerenciar o uso do ativo identificado.

Os benefícios econômicos gerados pelo uso de um ativo incluem sua produção principal e subprodutos e outros benefícios econômicos que poderiam ser obtidos a partir de uma transação comercial com um terceiro.

A entidade deve determinar o prazo do arrendamento como o prazo não cancelável do arrendamento, juntamente com:

- períodos cobertos por opção de prorrogar o arrendamento se o arrendatário estiver razoavelmente certo de exercer essa opção; e

- períodos cobertos por opção de rescindir o arrendamento se o arrendatário estiver razoavelmente certo de não exercer essa opção.

O prazo do arrendamento compreende o período entre a data de início e quaisquer períodos de arrendamento gratuito concedido ao arrendatário pelo arrendador.

Fonte: KPMG. IFRS 16 Arrendamentos – Um balanço mais transparente – IFRS em destaque 02/16: Primeiras impressões. Abril, 2016. Pg.17

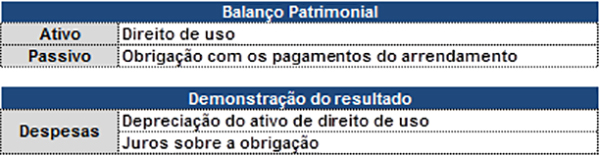

O ativo de direito de uso e o passivo de arrendamento deve ser reconhecido na data de início do contrato.

Na mensuração inicial do ativo de direito de uso, o custo deve ter o valor inicial do passivo de arrendamento, acrescido de qualquer pagamento de arrendamento efetuado até a data de início, custos diretos iniciais e estimativa de custos na desmontagem e remoção do ativo.

Importante ressaltar, que a IFRS não especifica que o ativo de direito de uso se enquadra no escopo da IAS 16 ou da IAS 38. Em vez disso, parece que o ativo de direito de uso é uma nova categoria de ativos no escopo da IFRS 16.

Pelo pressuposto, as empresas podem não ter o cenário completo da situação até que órgãos contábeis e reguladores deem seus pareceres. Por exemplo, no caso das seguradoras, se o ativo de direito de uso for contabilizado como intangível, onde comumente é registrado, este impactará de forma brusca o PLA (Patrimônio líquido ajustado) das companhias.

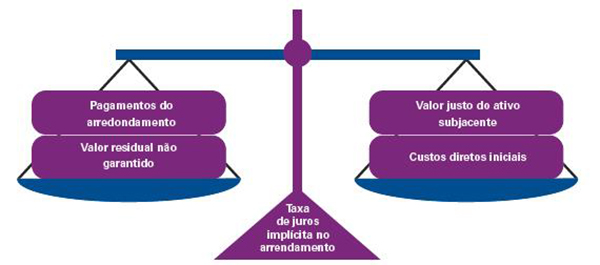

Já na mensuração inicial do passivo de arrendamento, o arrendatário deve mensurar o valor presente dos pagamentos, estes descontados à taxa de juros implícita no arrendamento.

Fonte: KPMG. IFRS 16 Arrendamentos – Um balanço mais transparente – IFRS em destaque 02/16: Primeiras impressões. Abril, 2016. Pg.27

Como mensuração subsequente, o arrendatário deve mensurar da seguinte forma:

- Ativo de direito de uso – mensurado pelo método de custo subtraindo-se as depreciações acumuladas e/ou impairment e corrigido por qualquer remensuração do passivo de arrendamento.

- Passivo de arrendamento – mensura-se aumentando o valor contábil para reflexo dos juros, reduzindo-se os pagamentos efetuados.

Importante citarmos a nova apresentação e divulgação. O arrendatário deve apresentar, separadamente, no balanço patrimonial e/ou divulgar em nota explicativa todos os ativos de direito de uso e os passivos de arrendamento, bem como as despesas de juros sobre tais passivos e depreciação de tais ativos. No que diz respeito a demonstração do fluxo de caixa deve-se classificar, separadamente, os pagamentos de principal e juros.

Vale ressaltar, que para divulgação, o arrendatário deve divulgar em tabela em uma única nota explicativa ou em seção separada nas demonstrações financeiras, os seguintes valores:

- encargos de depreciação para ativos de direito de uso por classe de ativo subjacente;

- despesas de juros sobre passivos de arrendamento;

- despesa referente a arrendamentos de curto prazo. Essa despesa não precisa incluir a despesa referente a arrendamentos com prazo do arrendamento de um mês ou menos;

- despesa referente a pagamentos variáveis de arrendamento não incluídas na mensuração de passivos de arrendamento;

- receita decorrente de subarrendamento de ativos de direito de uso;

- saídas de caixa totais para arrendamentos;

- adições a ativos de direito de uso;

- ganhos ou perdas resultantes de transações de venda e retro arrendamento (leaseback); e

- valor contábil de ativos de direito de uso ao final do período de relatório por classe de ativo subjacente.

Importante citar, que se a entidade (vendedor-arrendatário) transferir o ativo a outra entidade (comprador-arrendador) e efetuar o retro arrendamento desse ativo do comprador-arrendador, tanto o vendedor-arrendatário como o comprador-arrendador devem contabilizar o contrato de transferência e o arrendamento.

Na transição para a IFRS 16 as companhias podem aplicar a nova definição para todos os seus contratos ou aplicar o expediente prático, mantendo a avaliação anterior dos contratos existentes. A data de aplicação inicial é o início do período de relatório anual em que uma empresa aplica pela primeira vez a norma.

Um arrendatário pode adotar a norma retrospectivamente ou seguir uma abordagem retrospectiva modificada, não refazendo a informação comparativa. Em vez disso, reconhece o efeito cumulativo da aplicação inicial como um ajuste do patrimônio líquido na data de aplicação inicial.

Importante citar, que o IASB não exige a abordagem retrospectiva, devido aos seus altos custos. No entanto, caso uma companhia opte pela abordagem retrospectiva modificada, serão necessárias divulgações adicionais para melhor compreensão da aplicação da IFRS 16, por parte dos usuários das demonstrações financeiras.

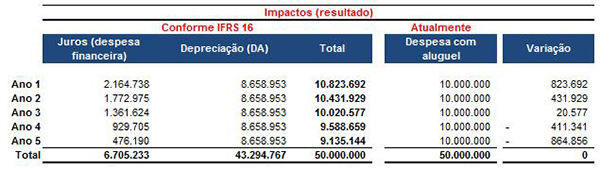

Abaixo apresentaremos um exemplo da nova contabilização em contrapartida do praticado atualmente.

O arrendatário ABC celebrou um contrato para aluguel de um imóvel com prazo de 5 anos. O pagamento anual é de R$ 10.000.000 e a taxa de 5% ao ano.

Atualmente

D – Despesas com aluguel

C – Aluguéis a pagar 10.000.000

D – Aluguéis a pagar

C – Banco 10.000.000

IFRS 16

Mensuração inicial

D – Ativo de direito de uso

C – Passivo de arrendamento 43.294.767

Mensuração subsequente (exemplo ano 1)

D – Passivo de arrendamento 7.835.262

D – Despesas com juros 2.164.738

C – Banco 10.000.000

D – Despesas com depreciação

C – Depreciação acumulada 8.658.953

Impactos

Notam-se, com a adoção da IFRS 16, os seguintes pontos em comparação com a norma atual:

- o registro inicial será impactado significantemente, no ativo e passivo (estes trazidos a valor presente). Todos os arrendamentos serão reconhecidos no balanço patrimonial do arrendatário, sendo registrado um passivo para pagamentos futuros e um ativo de direito de uso;

- as despesas de depreciação do ativo são lineares, conforme registro e vigência do arrendamento;

- o resultado passará a ser impactado nas linhas de despesas de juros e depreciação;

- em comparação com a norma anterior, na IFRS 16 as despesas (juros + depreciação) tendem a ser maiores nos primeiros anos, mas iguais no término do período do contrato.

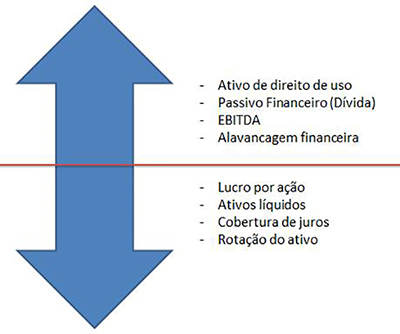

Após leitura e interpretação da IFRS 16, podemos concluir que o grande impacto em relação a norma anterior, diz respeito ao reconhecimento e mensuração do arrendatário, onde não temos mais a distinção entre tipos de arrendamento (financeiro e operacional).

Não teremos as despesas de arrendamento reconhecidas de forma linear, mas sim contabilizadas como despesa de juros e amortização, sendo que a despesa total de arrendamento maior nos primeiros anos do contrato. As despesas de arrendamentos serão classificados como despesas operacionais e financeiras e, dessa forma, a alteração na forma de classificação da despesa de arrendamento irá aumentar o EBITDA, bem como o fluxo de caixa operacional.

Através da figura abaixo, podemos identificar alguns impactos nos indicadores financeiros, que podem afetar significantemente empresas que precisam atender covenants, solvência, além de classificações de crédito (ratings).

Apesar de alterar radicalmente a contabilidade do arrendatário, a nova norma não traz mudanças significativas para a contabilidade do arrendador.

REFERÊNCIA BIBLIOGRÁFICA

KPMG. IFRS 16 Arrendamentos – Um balanço mais transparente – IFRS em destaque 02/16: Primeiras impressões. Abril, 2016.

CPC, Comitê de Pronunciamentos contábeis. CPC 06 (R2) – Operações de arrendamento mercantil (Em audiência pública).

(21.11.2017)