Entenda como é a tributação nos benefícios da Forluz pelo Regime Regressivo

Entre as decisões que o participante precisa tomar quando se filia a um plano de previdência, está a escolha do Regime de Tributação, que pode ser Progressivo ou Regressivo, conforme previsto na legislação. Esta é uma opção que fará diferença somente no futuro, quando ele se tornar assistido, pois define a tabela de alíquotas que serão aplicadas sobre o benefício para a cobrança do imposto de renda.

No caso do Regime Progressivo, o desconto do imposto na fonte terá alíquotas variáveis de acordo com a renda do contribuinte. Atualmente, estes percentuais variam de 0% a 27,5%.

Já no Regressivo, a alíquota diminui na medida em que o tempo de acumulação dos recursos aumenta. Neste caso, existem algumas particularidades nas metodologias adotadas para o cálculo do prazo de acumulação dos recursos que costumam gerar dúvidas.

Para esclarecer o assunto, apresentamos abaixo algumas informações importantes e mostramos como é a aplicação do regime em cada uma das modalidades de benefício oferecidas pela Forluz.

Histórico e Regras

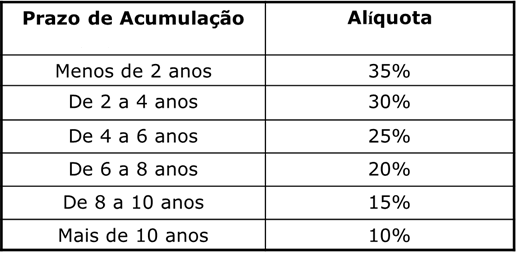

O Regime Regressivo foi criado em 29 de dezembro de 2004, por meio da Lei nº11.053 e prevê a utilização da tabela abaixo para base de cálculo do imposto cobrado na fonte.

Em 11 de março de 2005, foi publicada a Instrução Normativa SRF/SPCO/SUSEP nº524, com o objetivo de auxiliar as entidades de previdência complementar na contagem do prazo de acumulação dos recursos. Este prazo significa o tempo decorrido entre cada um dos aportes de recursos ao plano (ou seja, as contribuições feitas ainda na ativa) e o momento do pagamento do benefício. O método de cálculo deste prazo varia de acordo com a característica do benefício, conforme abaixo.

1 – Pagamento de Benefícios Estruturados em Regime Atuarial

No caso dos benefícios que possuem parcela atuarial, será feita a média ponderada do tempo de acumulação dos recursos no momento do requerimento do benefício. Esta metodologia se chama PMP (Prazo Médio Ponderado) e se aplica às modalidades de MAT Vitalícia, MAT Conjugada e MAT Temporária em Valor Certo (10, 15 ou 20 anos).

Consideremos a hipótese de que, ao ser feita esta média, o resultado seja de 8 anos e um mês. Ao consultarmos a tabela da Receita Federal, concluímos que os recursos com tempo superior a 8 anos e inferior a 10 serão tributados em 15%. Logo, será aplicada esta alíquota aos primeiros benefícios pagos mensalmente ao participante. O mesmo será feito em eventual pagamento de parcela à vista.

Importante lembrar que o prazo de acumulação continuará a ser contabilizado e, passados 24 meses deste recebimento inicial, a alíquota reduz para 10%, não sofrendo mais mudanças.

2 – Resgates e Pagamento de Benefícios sem Parcela Atuarial

No caso de pagamento de resgates e benefícios que não possuem parcela atuarial, a metodologia aplicada é o sistema PEPS (Primeiro que Entra, Primeiro que Sai). Este método vale para quem optar pelo resgate ou MAT Temporária em Valor Variável (Cotas).

Isto significa que os valores serão pagos considerando cada uma das primeiras contribuições efetuadas para o plano durante o período de acumulação dos recursos. A cada pagamento, serão resgatadas estas contribuições mais antigas e o imposto incidente dependerá deste tempo específico.

Vale lembrar que o prazo de acumulação dos recursos tem a contagem iniciada em 2005 – quando entrou em vigor a tabela regressiva.

Para entender

Em outras palavras, funciona assim: imaginemos que, ao requerer o benefício na Forluz, o participante possua um saldo de R$ 1 milhão. Deste saldo, ele optou por retirar um percentual mensal de 0,8%. Sendo assim, os benefícios mensais iniciais serão retirados das primeiras contribuições, que estarão com tempo de acumulação superior a 10 anos e serão tributados em 10%. Observe que, neste exemplo, a tributação ocorre na alíquota mínima prevista na legislação.

Por outro lado, suponhamos que, após receber o benefício por um certo período, todas as contribuições com mais de 10 anos se esgotem. A partir deste momento, o benefício passa a ser retirado das contribuições que têm menos de 10 anos e mais de oito. Assim, será considerada a alíquota de 15%.

O ponto interessante é que, após o início do recebimento do benefício, estas contribuições continuam "envelhecendo". Caso não sejam consumidas antes, a tendência é que elas cheguem à alíquota de 10%.

Por isso, o participante que opta pelo regime regressivo e escolhe o benefício em Cotas, poderá ter a sua alíquota alterada para mais ou para menos. Esta variação dependerá do tempo que os recursos usados para o pagamento do benefício estão acumulados.

Resgate

Cabe salientar que caso seja efetuado um percentual elevado de saque de parcela à vista, serão consumidos os recursos mais antigos da conta. Isso poderá fazer com que o benefício mensal pago ao participante seja tributado acima de 10%, por utilizar as contribuições mais recentes.

Fonte: Forluz, em 17.02.2020