Despesas Administrativas de Fundos de Pensão no Brasil: Análise e estratégias para o futuro

Por Jussara Valadares e Luís Angoti

Resumo:

Este artigo tem como objetivo analisar as despesas administrativas dos fundos de pensão brasileiros, identificando seus determinantes, limites e desafios, com ênfase nas entidades de patrocínio público. O estudo detalha os componentes e fatores que influenciam essas despesas (como porte, modelo de gestão, modalidade e maturidade dos planos, entre outros), avalia os indicadores de gestão e os critérios de economicidade setoriais. Além disso, busca identificar parâmetros de viabilidade operacional, correlacionando "Despesa x Ativo Total", "Taxa de Administração" e "Modelo de Gestão e Nível de Despesas". O processo de consolidação setorial demonstra ganhos de escala, com fusões e incorporações, resultando em redução de despesas administrativas e aumento de rentabilidade. Contudo, entidades menores persistem com desafios como custos fixos elevados e baixa capacidade de investimento em digitalização. O estudo propõe estratégias para otimização de despesas alinhadas a benchmarks internacionais. A transformação digital, incluindo IA e blockchain, emerge como vetor para a redução de custos operacionais, enquanto a regulação baseada em métricas dinâmicas pode aproximar o Brasil de padrões da OCDE. A análise considera o contexto brasileiro, com suas particularidades regulatórias, econômicas e culturais, buscando adaptar as melhores práticas internacionais à realidade nacional.

Palavras-chave: Fundos de Pensão, Despesas Administrativas, Economicidade, Previdência Complementar, Patrocínio Público, Previc

1. Introdução

O sistema previdenciário brasileiro se estrutura em três pilares: Regime Geral de Previdência Social (RGPS), Regime Próprio de Previdência Social (RPPS) e Regime de Previdência Complementar (RPC). Este último abrange as Entidades Abertas de Previdência Complementar (EAPC) e as Entidades Fechadas de Previdência Complementar (EFPC), ou fundos de pensão. As EFPC são cruciais para a sustentabilidade previdenciária nacional e representam uma significativa fonte de poupança de longo prazo.

Originada na década de 1970, a previdência complementar fechada consolidou-se como instrumento de proteção para trabalhadores vinculados a empresas patrocinadoras. Seu marco regulatório atual, fundamentado nas Leis Complementares nº 108 e 109 de 2001, estabeleceu princípios e diretrizes para o funcionamento das EFPC, impulsionando uma evolução regulatória contínua sob a responsabilidade do Conselho Nacional de Previdência Complementar (CNPC) e da Superintendência Nacional de Previdência Complementar (Previc).

As despesas administrativas são centrais na gestão dos fundos de pensão, influenciando diretamente sua sustentabilidade e equilíbrio de longo prazo. Elas englobam gastos com pessoal, serviços de terceiros, tecnologia da informação, consultorias e instalações físicas, entre outros. Em 2023, o setor destinou R$ 6,37 bilhões (0,49% dos R$ 1,31 trilhão em ativos) para essas despesas. A eficiência em sua gestão é vital para maximizar os resultados de investimento e, consequentemente, o valor dos benefícios futuros dos participantes, na medida em que cada ponto percentual economizado pode gerar impacto significativo no montante acumulado ao longo de décadas.

Tais despesas também são importantes indicadores da eficiência operacional e da qualidade da governança das EFPC, refletindo escolhas estratégicas como internalização versus terceirização, investimentos em tecnologia, processos e estrutura organizacional. Dados da Previc (maio 2024)[1] mostram uma correlação negativa entre o porte da entidade e o percentual de despesas administrativas sobre os ativos, evidenciando economias de escala.

Para EFPC com patrocínio público, a gestão eficiente dessas despesas é ainda mais crítica devido a restrições legais[2], exigindo um equilíbrio entre controle, transparência e economicidade. Este estudo também compara práticas nacionais com benchmarks globais, buscando identificar melhores práticas e sua aplicabilidade ao Brasil, propondo diretrizes para critérios quantitativos e qualitativos nos regramentos e instrumentos de planejamento e controle.

O trabalho ainda analisa a tendência de consolidação do sistema e seus impactos nas despesas administrativas, avaliando ganhos de escala e alternativas para entidades de menor porte, visando à sustentabilidade do setor. Essa consolidação é um movimento global, refletindo a busca por economias de escala e otimização de despesas, impulsionada pela redução do número de administradoras de previdência.

As mudanças regulatórias, como a Resolução CNPC nº 62/2024 (que flexibiliza o Plano de Gestão Administrativa – PGA e permite fundos compartilhados) e as Resoluções CGPAR nº 37/2022 e 38 (com diretrizes para EFPCs patrocinadas por estatais), reconfiguram o ambiente institucional, exigindo maior transparência e adoção de métricas quantitativas escalonáveis, pressionando as entidades a repensarem modelos de gestão e estruturas de custos.

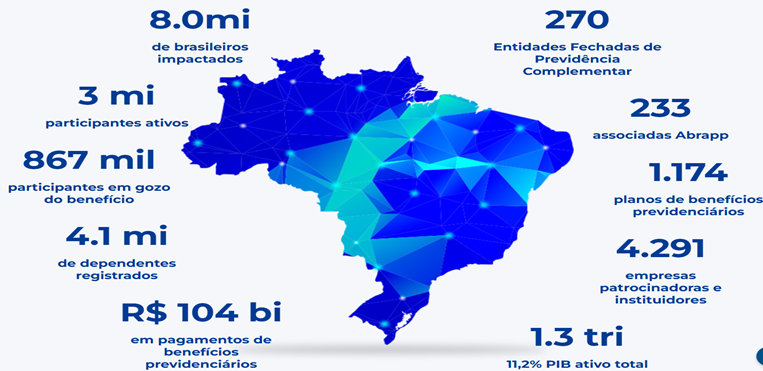

Segundo a Associação Brasileira das Entidades Fechadas de Previdência Complementar, o sistema de previdência gerencia mais de R$ 1,31 trilhão em ativos (Dez 2024), distribuídos entre 1.174 planos de benefícios, com cerca de 3 milhões de participantes ativos e 867 mil aposentados e pensionistas, alcançando uma população total de 8 milhões de pessoas (entre vinculados e dependentes). Em 12 meses o setor pagou R$ 104 bilhões em benefícios. Esses números evidenciam a magnitude e a relevância econômica e social do setor, que representa aproximadamente 11,2% do PIB brasileiro.

Fonte: Previc–Informe Estatístico (dez/24); Estatística Benefício e

População (dez/23) / Abrapp–Consolidado Estatístico (dez/24)

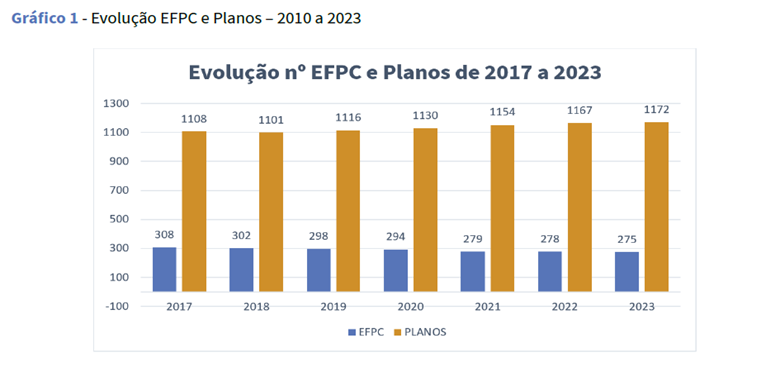

Com números robustos, a previdência complementar tem passado por uma significativa transformação estrutural nos últimos anos. Conforme dados consolidados da Previc (agosto 2024)[3], o número total de EFPC diminuiu de 308 em 2017 para 275 em 2023, representando uma redução de 10,7% em seis anos. Este movimento, aparentemente modesto, revela uma tendência consistente quando analisado em perspectiva histórica mais ampla – em 2000, o sistema contava com 360 entidades, evidenciando uma redução acumulada de 23,6% nas últimas duas décadas.

Fonte: Previc (agosto 2024)

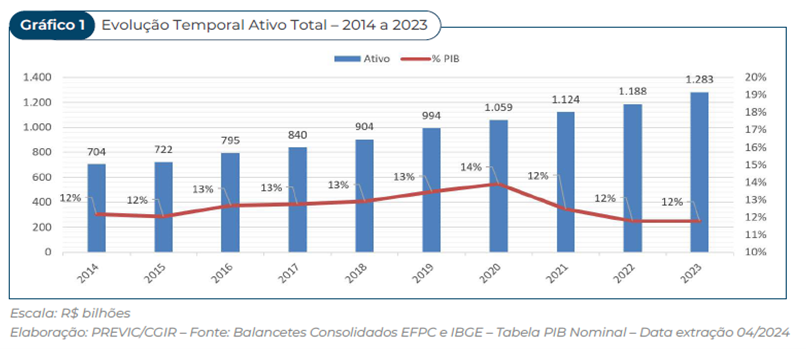

A redução no número de EFPCs contrasta com o crescimento do número de planos, com aumento de 5,8% em planos de benefícios (de 1.108 para 1.172) no período entre 2017 a 2023. Em relação à evolução do ativo total, o Gráfico 1 do Relatório Previc (maio 2024) mostra que houve um acréscimo de 82,24% entre 2014 e 2023 (de 704 bi para 1,283 tri):

Em relação à população, ocorreu aumento significativo na base de participantes alcançando 3,41 milhões), evidenciando um movimento de concentração, com menos entidades administrando mais planos, mais ativos e mais participantes. Análise estatística da Previc (agosto 2024) demonstra correlação significativa entre ganho de escala e redução de custos.

A consolidação das EFPC no Brasil se processa por fusões, cisões e incorporações de entidades e planos, bem como pela transferência de gerenciamento, sendoimpulsionada pela busca por economias de escala, uma vez que, conforme indica o Relatório da Previc (agosto 2024), os custos administrativos são mais altos em EFPC menores; e pela modernização regulatória, tendo em vista que normas recentes[4] visam a agilizar e dar segurança jurídica aos processos de reestruturação. Um exemplo é a autorização da EletrobrasPrev em março de 2025, integrando cinco EFPCs com patrimônio consolidado superior a R$ 40 bilhões. Verifica-se que as novas regulações promovem ganhos de escala e eficiência, permitindo a reorganização de EFPC ou migração de planos para administrações mais robustas.

O Relatório 2023 da Previdência Complementar Fechada (Previc, maio 2024) destaca questões sobre a viabilidade operacional e a consolidação do setor:

A diminuição da quantidade das EFPC ocorre devido a um movimento de consolidação do setor, onde algumas entidades mais estruturadas e adaptadas ao ambiente contemporâneo ocuparam o espaço de algumas fundações que encerraram suas operações, por liquidação de suas atividades, ou ainda, pela transferência de gestão dos planos a elas vinculadas. Já o avanço do número de planos advém da captação de novos participantes via a criação da possibilidade de inscrição de beneficiário sem vínculo empregatício com os patrocinadores, como se dá com os planos família, onde pessoas do vínculo de relações diretas com os participantes de planos podem vir a se filiar também a algum plano de benefício. Além disso, cita-se a criação dos planos previdenciários destinados aos servidores federais, estaduais e municipais segundo estabelecido pela Emenda Constitucional nº 103/2019, todos os novos planos, também, por exigência legal, devem ser modulados como de Contribuição Definida.

No item 2 do presente artigo, apresenta-se o referencial teórico e normativo. Já no item 3, são apresentados os resultados obtidos em estudos técnicos elaborados pela Previc, com um panorama detalhado sobre as despesas administrativas. No item 4, por sua vez, são apresentados casos internacionais que podem ser utilizados como benchmark para EFPC nacionais, buscando cada vez mais melhorar sua gestão. No item 5, identificam-se propostas que contribuiriam para a redução das despesas administrativas e, no item 6, temas que demandam maior estudo por parte da comunidade acadêmica e que podem contribuir para o aumento da eficiência nas EFPC. Por fim, no item 7, apresentamos a conclusão do presente trabalho.

2. Referencial Teórico e Normativo

A consolidação legal do sistema de previdência complementar fechada teve início com a Constituição Federal de 1988, que reconheceu a previdência privada como complementar ao regime público (Art. 202). As Leis Complementares nº 108 e 109/2001 foram marcos regulatórios essenciais para a estruturação do regime. As Emendas Constitucionais nº 20/1998 e 41/2003 introduziram regras para servidores públicos, incentivando a adesão à previdência complementar. A operacionalização e a sustentabilidade desse arcabouço legal exigem, contudo, a gestão de recursos para o funcionamento das entidades e dos planos.

Nesse sentido, o custeio administrativo[5] abrange os recursos para a administração do plano de benefícios, sua governança, supervisão, controle interno, auditoria e atendimento a participantes (excluídos os custos de gestão terceirizada de recursos), sempre dentro dos limites regulatórios e do Plano de Gestão Administrativa (PGA) aprovado. Inclui despesas com pessoal, encargos sociais, TI, materiais, serviços terceirizados, consultorias, treinamento, instalações, comunicação, entre outras. A eficiência administrativa reside na capacidade de uma EFPC minimizar custos operacionais sem comprometer a qualidade dos serviços ou a segurança dos planos. Esse custeio administrativo é distinto do custeio dos benefícios previdenciários[6], referindo-se exclusivamente ao funcionamento da EFPC e à manutenção operacional dos planos.

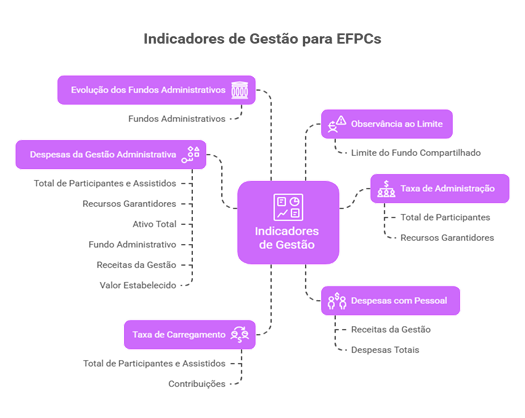

A Resolução CNPC nº 62/2024 flexibilizou os critérios para o PGA, permitindo o compartilhamento de recursos entre planos e priorizando investimentos em tecnologia e inovação para reduzir custos e fomentar o crescimento. A norma torna obrigatória a definição de critérios quantitativos e qualitativos para avaliação da gestão administrativa, listando um rol mínimo de indicadores que devem constar no regulamento do PGA:

Fonte: Elaboração própria (baseado no art. 14 da Resolução CNPC nº 62/2024)

Além desses, outros critérios quantitativos podem estabelecer limites objetivos para a Taxa de Crescimento Real das Despesas Administrativas, a Remuneração Média por Colaborador, a Produtividade (participantes por colaborador) e o Índice de Automação. Para os critérios qualitativos, podem ser abordados a Necessidade (justificativa técnica), a Razoabilidade (comparação com benchmarks), a Proporcionalidade (compatibilidade com o porte e complexidade do plano) e a Transparência (divulgação detalhada das despesas).

As Resoluções CGPAR/ME nº 37/2022 e nº 38/2022 estabelecem parâmetros de economicidade[7] para EFPC patrocinadas por empresas estatais federais. A CGPAR nº 37/2022 determina que as patrocinadoras avaliem bienalmente a economicidade da manutenção do patrocínio dos planos. Caso seja constatada a não economicidade — ou seja, se o modelo atual não for vantajoso ou eficiente —, a Diretoria Executiva deve propor ao Conselho de Administração a transferência da gestão do plano. A CGPAR nº 38/2022, por sua vez, exige avaliação bienal de custos e benchmarking com entidades similares.

O orçamento em uma EFPC é mais que um demonstrativo contábil; é um instrumento estratégico de planejamento e controle financeiro das despesas administrativas. Ele organiza a alocação de recursos para a operação da EFPC, projetando gastos com pessoal, tecnologia, serviços terceirizados e outras necessidades operacionais com uma visão plurianual. Ao estabelecer metas para indicadores como despesa per capita, despesa sobre ativo total e despesa sobre receita, o orçamento permite monitoramento contínuo e controle das despesas, assegurando que cada gasto contribua para os objetivos estratégicos da entidade. Sua abrangência inclui todos os custos operacionais, detalhados por centro de custo e natureza, vinculados diretamente aos objetivos estratégicos.

Submetido à aprovação da governança e a revisões periódicas, o orçamento assegura transparência e adaptabilidade frente a cenários diversos. Em suma, é o mapa financeiro que guia a EFPC para uma gestão administrativa eficaz e economicamente otimizada, essencial para a sustentabilidade de longo prazo e a maximização do valor para os participantes.

A prática orçamentária nas EFPC tem se sofisticado, impulsionada por um ambiente regulatório mais exigente, volatilidade de mercado e crescente necessidade de transparência e eficiência. Com a incorporação de elementos de gestão empresarial moderna, com base nas orientações da PREVIC e nas melhores práticas identificadas pela ABRAPP, o orçamento da EFPC necessita contemplar diversos aspectos, em especial o detalhamento de indicadores de desempenho e eficiência, estabelecendo metas específicas e mensuráveis para cada um: indicadores per capita; sobre ativo e sobre receita, entre outros.

A segmentação por centro de custo e natureza da despesa é fundamental para a alocação precisa de recursos e o controle gerencial. Exemplos de centros de custo incluem investimentos, administração de benefícios, TI, jurídico e RH, enquanto a natureza da despesa abrange pessoal, serviços de terceiros, impostos, entre outros. Essa granularidade permite identificar gargalos, otimizar gastos e atribuir responsabilidades.

Adicionalmente, exige-se uma projeção plurianual de, no mínimo, três anos, preferencialmente com revisões contínuas e adaptação a mudanças de cenário. Essa projeção é vital para o planejamento de longo prazo, como investimentos em infraestrutura, desenvolvimento de sistemas e retenção de talentos. A vinculação explícita com o planejamento estratégico é crucial, garantindo que cada linha orçamentária contribua diretamente para os objetivos da EFPC.

A previsão de investimentos em tecnologia e eficiência operacional é um pilar para aprimorar processos, reduzir custos e melhorar a experiência do participante. Exemplos incluem sistemas de Customer Relationship Management (CRM), automação de processos (RPA), Business Intelligence (BI) para análise de dados, e aprimoramento da segurança cibernética. A definição de indicadores de resultado para avaliar o retorno sobre investimentos administrativos é imperativa, medindo o impacto das despesas na qualidade dos serviços, na satisfação dos participantes e na otimização dos recursos.

A implementação de processos de monitoramento é crucial, incluindo revisões orçamentárias trimestrais com análise de variância e justificativa para desvios. Mecanismos de correção devem ser predefinidos, como realocações orçamentárias ou contingenciamento. A prestação de contas transparente à governança (Conselho Deliberativo, Conselho Fiscal e Diretoria Executiva) sobre a execução orçamentária é um requisito de compliance e boa prática.

Por fim, o orçamento deve incorporar a análise de cenários (otimista, base e pessimista) para antecipar impactos de flutuações econômicas, regulatórias ou de mercado. A elaboração de planos de contingência para restrições orçamentárias (ex: postergação de projetos, renegociação de contratos) e a previsão de flexibilidade para adaptação a mudanças inesperadas são elementos essenciais para a resiliência financeira da EFPC.

3. Estudos Técnicos

3.1 Panorama das despesas administrativas

O Relatório das Despesas Administrativas EFPC 2023 (Previc, agosto 2024) evidencia que entidades com menos participantes enfrentam custos per capita superiores às grandes, indicando dificuldades de eficiência operacional em menor escala. EFPCs com menos ativos sob gestão também têm dificuldade em manter taxas de administração abaixo de 1% ao ano, o que compromete sua competitividade e sustentabilidade no médio e longo prazo:

Os custos administrativos são proporcionalmente mais elevados em EFPC de menor estrutura e tempo de funcionamento; a escala operacional, correlacionada ao número de participantes e ao volume de recursos geridos, impacta diretamente a despesa per capita, impondo maior limitação à gestão de custos em estruturas menores.

O mesmo relatório apresenta as medianas dos indicadores setoriais, como Despesa Per Capita, Taxa de Administração e Despesa/Ativo Total[8], além de comparações de taxas médias de administração e carregamento, e padrões consolidados de estrutura de gastos. A Despesa Per Capita (despesa total ÷ número de participantes e assistidos) é um dos indicadores mais relevantes para análise de eficiência e comparação entre entidades. A Despesa sobre Ativo Total é outro indicador-chave, especialmente para planos maduros, representando o custo administrativo como percentual do ativo total.

Segundo a Tabela 6 do citado relatório, a mediana da Despesa Per Capita ao fim de 2023 foi de R$ 1.203. A mediana da Despesa sobre Ativo Total do sistema (0,49%) está dentro do intervalo recomendado pelo Banco Mundial, que sugere que países desenvolvidos mantenham esse índice abaixo de 0,5%, e significativamente abaixo do limite estabelecido para países em desenvolvimento, que é inferior a 1%[9]. No entanto, observa-se grande heterogeneidade (entre 0,20% e 0,93%), com entidades menores (S4) apresentando indicadores próximos aos limites críticos. A segmentação da Previc demonstra clara correlação entre porte e eficiência administrativa.

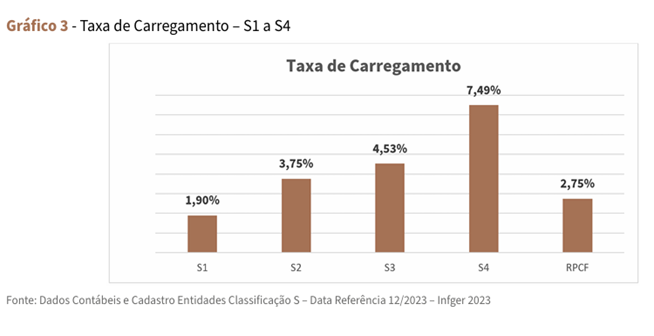

Os Gráficos 2 e 3 do relatório indicam que a Taxa Média de Administração[10] foi de 0,28%, e a Taxa Média de Carregamento[11], de 2,75%. Essas taxas são calculadas para o conjunto das EFPC, considerando os recursos transferidos ao PGA. Assim, apresentam percentuais que seriam obtidos caso todas as EFPC cobrassem apenas a taxa de administração ou a taxa de carregamento. Com efeito, essas taxas não são cobradas de forma simultânea ou cumulativa pelas EFPC, mas tão somente representam percentualmente os montantes dos recursos transferidos ao PGA em relação aos recursos garantidores ou aos fluxos previdenciários, respectivamente.

O relatório da Previc faz comparações considerando duas métricas estatísticas, quais sejam: “média” e “mediana”[12]. Os resultados apurados da mediana para Despesas Per Capita foi de R$ 1.203, Receita Per Capta de R$ 1.075, e Despesa sobre Ativo Total ficou em 0,49%. Acertou a Previc quando utiliza a mediana, na medida em que tal métrica reduz o impacto de valores extremos ou outliers em um conjunto de dados. Ao considerar o valor central de um conjunto ordenado, a mediana evita distorções causadas por dados muito altos ou baixos, oferecendo uma medida de tendência central mais estável.

3.2 Composição e fatores determinantes das Despesas Administrativas

A distribuição percentual dos componentes das despesas administrativas segue uma modelagem padrão do setor[13]. Gastos com pessoal representam entre 45% e 60% do total, seguidos por serviços terceirizados (consultorias, auditoria, TI), que somam 20% a 30%. Investimentos diretos em tecnologia (sistemas, infraestrutura, segurança da informação) correspondem a 10% a 15% do total. Os demais itens, como impostos, taxas e manutenção predial, respondem pelo residual. A composição dessas despesas oferece insights sobre o modelo operacional das entidades:

10_23092025

As despesas administrativas das EFPC variam conforme segmento, perfil dos planos e modelo administrativo. Entidades menores (segmento S4) utilizam mais serviços terceirizados, principalmente aquelas com planos instituídos que exigem terceirização da gestão financeira. Em contraste, as entidades maiores (S1), com fundos patrimoniais consolidados, patrocinados por grandes empresas, investem em automação e possuem quadros próprios, predominando gastos internos sobre a terceirização. Assim, o modelo de gestão (interno vs. terceirizado) impacta significativamente as despesas.

O porte da entidade, conforme classificação da Previc, é o fator mais significativo na determinação do nível de despesas administrativas, explicando a variação nos indicadores de eficiência. Essa correlação decorre de economias de escala: custos fixos (sistemas, infraestrutura, governança) são diluídos por uma base maior de participantes, e o poder de negociação de grandes entidades permite condições mais vantajosas com fornecedores e prestadores de serviço. O volume operacional também justifica estruturas especializadas, aumentando a produtividade.

Esta análise sugere que entidades menores se beneficiam mais da terceirização, enquanto as maiores obtêm melhores resultados com equipes internas, terceirizando apenas atividades especializadas ou sazonais. Segundo estudo[14], esse padrão se explica pelo maior custo de supervisão para entidades menores e por dificuldades em manter estruturas internas especializadas. Além disso, equipes pequenas encontram desafios em se manter atualizadas em múltiplas áreas técnicas. O efeito rede também contribui, pois, prestadores especializados compartilham conhecimento e melhores práticas entre vários clientes.

A modalidade e maturidade do plano também influenciam o volume e a complexidade das operações. Planos com alta proporção de assistidos, por exemplo, demandam equipes de atendimento mais robustas e personalizadas. A gestão de planos maduros acarreta processos adicionais complexos, como estudos de liquidez, passivos judiciais, pagamento contínuo de benefícios, provas de vida e administração de pensões e dependentes, exigindo fluxos de trabalho específicos, controles internos rigorosos e estruturas de supervisão complexas para mitigar riscos operacionais.

A relação entre nível de governança, grau de automação, investimento em tecnologia e as despesas administrativas tem sido analisada[15]. Embora investimentos iniciais em governança robusta e tecnologias avançadas elevem as despesas no curto prazo, a experiência de mercado indica retornos significativos no médio e longo prazo. Investimentos em automação, por exemplo, podem gerar economias operacionais, com estudos[16] apontando retorno considerável em poucos anos e tempo médio de retorno de capital investido em tecnologia em torno de 30 meses. Estruturas de governança apuradas, apesar dos custos iniciais, reduzem riscos operacionais e legais, gerando economias substanciais a médio prazo.

A gestão de despesas administrativas das EFPC enfrenta, ainda, riscos específicos que ameaçam sua sustentabilidade e cumprimento de compromissos futuros. A diversidade e complexidade das regras dos planos administrados levam à duplicação de estruturas e controles. A longevidade dos assistidos prolonga a manutenção de estruturas maduras, impactando planos de Benefício Definido (BD). Por outro lado, a volatilidade no número de participantes dificulta o dimensionamento adequado das estruturas. O envelhecimento da base reduz a proporção de ativos/assistidos, aumentando os custos por participante em planos BD. O risco tecnológico da obsolescência de sistemas legados eleva custos de manutenção. Por fim, o risco regulatório decorre do aumento das exigências de compliance, que impulsiona o crescimento das estruturas de controle, afetando todas as EFPC.

3.3 Economicidade e Viabilidade Operacional para planos estatais

A análise da economicidade na gestão de EFPC, especialmente as de patrocínio estatal, revela desafios específicos que impactam suas despesas administrativas e viabilidade operacional. A economicidade deve ir além da contenção de gastos, focando na otimização da relação custo-benefício para a sustentabilidade dos planos e a maximização do valor para os participantes.

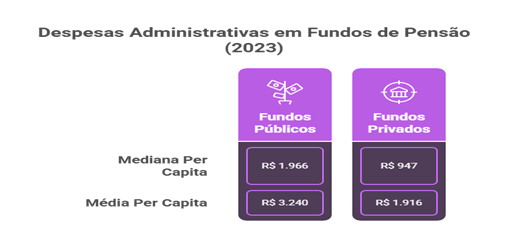

O relatório (Previc, agosto 2024) evidencia que a despesa administrativa per capita para EFPC de patrocínio público é substancialmente maior. Em 2023, a mediana para entidades públicas foi de R$ 1.966, enquanto para as privadas foi de R$ 947. Essa diferença representa um custo per capita 107,6% superior para entidades públicas (comparando medianas). Nas médias, a despesa per capita de entidades públicas (R$ 3.240) é cerca de 69,1% maior que das privadas (R$ 1.916):

Fonte: Elaboração própria (com base na Previc, agosto 2024)

Essa disparidade pode ser atribuída a fatores inerentes à natureza pública: normas de compras e contratações mais complexas e demoradas aumentam custos; limites de remuneração e tetos salariais elevam o turnover e custos de substituição. Exigências adicionais de compliance, relacionadas à Lei das Estatais e normativos de órgãos como CGU e TCU, implicam maior investimento em estruturas de controle.

As Resoluções CGPAR/ME nº 37/2022 e nº 38/2022 visam a orientar critérios de economicidade e incentivar práticas de gestão eficientes, abordando as particularidades dos fundos públicos [para otimizar recursos e garantir a sustentabilidade. Os parâmetros devem considerar o efeito escala e estabelecer limites diferenciados por porte, reconhecendo que entidades menores tendem a ter custos proporcionalmente maiores.

No contexto dessas resoluções, a economicidade refere-se à análise crítica do custo-benefício de manter o patrocínio de planos de previdência, assegurando o uso eficiente dos recursos e a melhor utilização dos fundos para participantes e patrocinadoras. Isso implica comparar custos e benefícios do modelo vigente, considerando não apenas o aspecto financeiro, mas também a viabilidade operacional, qualidade de serviço, riscos e alternativas de gestão. Se a não economicidade for identificada, a transferência da gestão do plano para outra entidade deve ser proposta.

A Resolução CGPAR/ME nº 38/2022 insere a avaliação de economicidade nos relatórios anuais de gestão de patrocínio e no acompanhamento periódico dos gastos. Detalhes sobre despesas administrativas, valores médios de benefícios e gastos médios por participante/assistido são analisados para verificar se a manutenção do patrocínio é econômica, ou seja, se os custos são compatíveis e competitivos em relação a benchmarks e outros modelos de gestão.

Assim, as estatais federais devem justificar periodicamente a manutenção do patrocínio com base em eficiência, custo-benefício e governança. Caso a administração de um plano seja considerada onerosa ou ineficaz, surge a obrigação normativa de propor soluções alternativas, como a transferência de gerenciamento. A análise de economicidade é dinâmica, devendo considerar indicadores como valor gasto por participante e relação despesa administrativa x patrimônio líquido, e comparações entre EFPCs e as opções disponíveis no mercado, sempre fundamentando decisões que envolvam recursos públicos.

4. Comparativos e Benchmarking Internacional

O benchmarking internacional[17] revela que países como Holanda, Canadá e Dinamarca alcançam alta eficiência operacional em suas entidades previdenciárias, com custos administrativos significativamente inferiores aos de mercados emergentes como o Brasil.

O modelo holandês se destaca pela concentração de atividades administrativas e de investimento em grandes fundos, como o ABP (Stichting Pensioenfonds ABP), que gerencia € 533 bilhões com custos de apenas 0,1% dos ativos. A ABP delega funções administrativas e de gestão de investimentos à subsidiária APG, que atende diversos fundos, reduzindo redundâncias, melhorando a alavancagem de escala e padronizando processos, gerando até 20% de redução de custos operacionais. Investimentos em plataformas digitais integradas (reporte eletrônico, automação de fluxos, big data) aprimoraram controles internos, aceleraram a identificação de inconformidades e agilizaram decisões, elevando a eficiência operacional em até 25% desde 2020.

O Canada Pension Plan Investment Board (CPPIB), principal referência no país, mantém custos em torno de 0,29% dos ativos ao combinar governança centralizada e processos orientados por tecnologia. Três dos cinco maiores fundos canadenses obtiveram alta pontuação em transparência de governança, com tetos regulatórios rigorosos e foco na sustentabilidade. O CPPIB, com estrutura de conselho consolidada, publica resultados trimestrais e utiliza relatórios multimídia e dashboards interativos, promovendo prestação de contas e confiança entre partes relacionadas. Tecnologias de automação e uma plataforma única de gestão de documentos reduzem custos e erros, com a média de administração em 0,32%, conforme Relatório “Global Pension Transparency Benchmark 2024”.

Os fundos de pensão dinamarqueses automatizaram mais de 90% de seus processos administrativos (cálculos atuariais, pagamento de benefícios etc.), reduzindo custos para menos de 0,5% dos ativos. Alinhadas às recomendações da OCDE, essas práticas garantem interoperabilidade e escalabilidade, e plataformas automatizadas de notificação e compliance agilizam respostas e aumentam a previsibilidade orçamentária.

No Reino Unido, a Financial Conduct Authority (FCA) estabelece um teto de 0,75% sobre taxas de administração em planos de pensão patrocinados por empregadores. Essa medida protege o consumidor e disciplina o mercado, inibindo práticas de cobranças em excesso e incentivando gestoras a desenvolverem modelos mais eficientes, impulsionando gestoras a adotarem automação, digitalização e novas alianças estratégicas para se manterem competitivas, resultando em impacto positivo nos custos operacionais e na oferta de serviços.

Internacionalmente, a busca por eficiência na gestão de fundos de pensão é central. Estudos do Banco Mundial sugerem parâmetros para as taxas de administração, evidenciando as expectativas em diferentes contextos. A experiência em sistemas maduros de contribuição definida demonstra que as taxas de administração podem situar-se na faixa de 0,2% a 0,5% dos ativos (Banco Mundial, 2024). Em países da Europa Central e Oriental, embora variem entre 0,5% e 1,5% dos ativos, os formuladores de políticas públicas geralmente almejam mantê-las abaixo de 1% (Banco Mundial, 2008).

Essas práticas internacionais servem como referência para o Brasil, que enfrenta desafios regulatórios (modelos de governança e normas de custeio) e operacionais (consolidação de EFPC, automação e digitalização de documentos e processos etc.). A comparação internacional das despesas administrativas posiciona o sistema brasileiro (média de 0,49% despesa/ativo) em patamar intermediário entre países desenvolvidos e emergentes. As EFPC brasileiras do segmento S1 (0,24%) têm indicadores comparáveis ao Canadá e ao Reino Unido, enquanto as do segmento S4 (0,93%) assemelham-se mais a países emergentes em termos de eficiência, revelando maior heterogeneidade no Brasil.

Quadro 1: Comparativo despesas x modelo x principais características

|

PAÍS/SISTEMA |

DESPESA/ATIVO |

DESPESA PER CAPITA |

MODELO PREDOMINANTE |

PRINCIPAIS CARACTERÍSTICAS |

|

Dinamarca (ATP) |

0,1% |

US$ 45 |

Centralizado |

Fundo único nacional, alta automação |

|

Holanda |

0,1% |

US$ 52 |

Setorial |

Grandes fundos setoriais, consolidação intensa |

|

Canadá (QPP/CPP) |

0,3% |

US$ 175 |

Público-Privado |

Sistema híbrido, forte regulação |

|

Reino Unido |

0,4% |

US$ 120 |

Multi-empregador |

Teto legal para taxas (0,75%), fundo proteção |

|

Austrália |

0,7% |

US$ 280 |

Competitivo |

Sistema obrigatório, forte concorrência |

|

Brasil (S1) |

0,24% |

US$ 166 |

Patrocinador-específico |

Grandes fundos de estatais e bancos |

|

Brasil (Média) |

0,49% |

US$ 240 |

Patrocinador-específico |

Sistema heterogêneo, consolidação inicial |

|

Brasil (S4) |

0,93% |

US$ 382 |

Patrocinador-específico |

Pequenos fundos, alta proporção de custos fixos |

|

Chile |

0,5% |

US$ 103 |

AFP |

Sistema privado obrigatório, alta competição |

|

México |

1,2% |

US$ 62 |

AFORE |

Sistema privado regulado, altas taxas |

Fontes: OCDE (2022), Banco Mundial (2024), Previc (2024)

A análise das experiências internacionais bem-sucedidas na redução de custos administrativos pode revelar práticas aplicáveis ao Brasil:

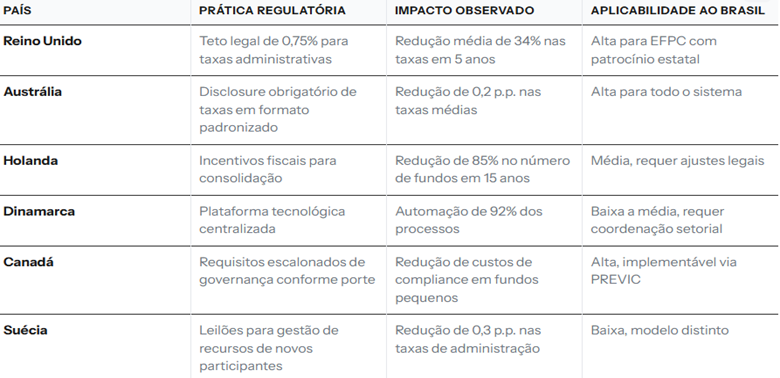

Quadro 2: Melhores práticas internacionais

Fonte: OCDE (2022)

Entre as práticas internacionais com maior potencial de adaptação ao contexto brasileiro, destacam-se:

- Requisitos escalonados de governança (modelo canadense): exigências regulatórias conforme o porte da entidade, simplificando-as para EFPC menores sem comprometer princípios essenciais;

- Divulgação padronizada de taxas (modelo australiano): indicadores de despesas em formato padronizado e simplificado para participantes, fomentando comparações e pressão competitiva.

- Incentivos para consolidação (modelo holandês): mecanismos tributários ou regulatórios para estimular fusões e incorporações entre EFPC menores.

- Tetos diferenciados por porte (adaptação do modelo britânico): limites máximos para taxas administrativas, escalonados conforme o porte da entidade, com período de adaptação gradual.

A implementação adaptada dessas práticas poderia contribuir para a redução das despesas administrativas no Brasil, especialmente em entidades menores. As lições internacionais também ressaltam a importância da transparência, da regulação baseada em riscos e do equilíbrio entre padronização e flexibilidade para acomodar as particularidades dos diferentes tipos de planos e entidades.

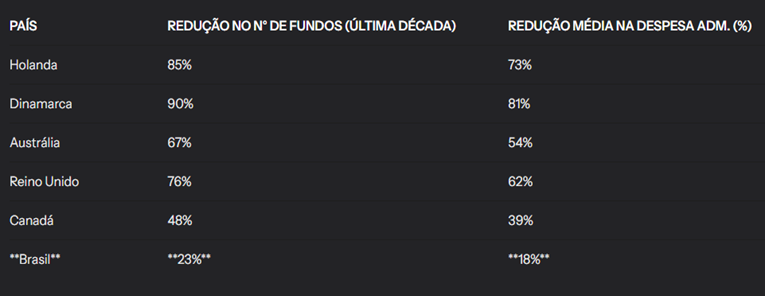

Os ganhos de escala observados no Brasil, embora significativos, ainda são inferiores aos verificados em países que adotaram modelos mais agressivos de consolidação:

Quadro 3: Consolidação e ganho de escala

Fonte: OCDE (2022)

O quadro acima sugere um potencial considerável para avanço no processo de consolidação brasileiro. Modelos internacionais de sucesso compartilham características como:

- Centralização setorial: Na Holanda, fundos organizados por setor econômico.

- Sistemas tecnológicos compartilhados: Na Austrália, fundos concorrentes compartilham plataformas de processamento.

- Regulação favorável à consolidação: No Reino Unido, requisitos de governança incentivam pequenos fundos a se consolidarem.

- Incentivos fiscais: No Canadá, benefícios fiscais adicionais para processos de consolidação que reduzem custos.

A replicação parcial desses modelos no Brasil poderia acelerar a consolidação e ampliar seus benefícios, sobretudo para o segmento S4.

Quadro 4: Evolução das Despesas Per Capta

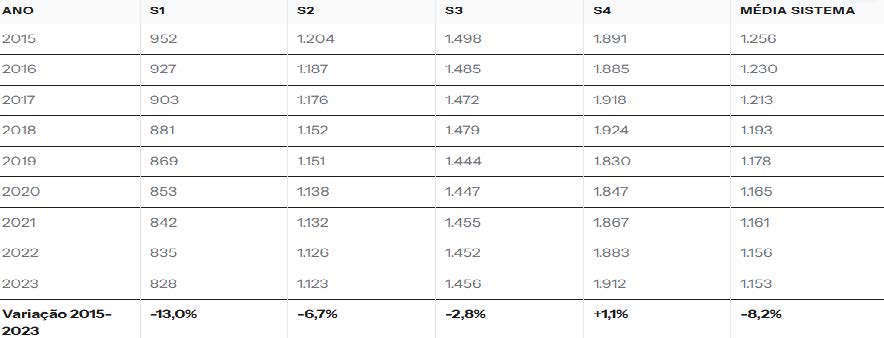

Fonte: ABRAPP (2024)

O quadro acima mostra a evolução das Despesas Per Capita nos diferentes segmentos (valores em R$ constantes de dezembro/2023), com uma redução real nas despesas médias (8,2% de 2015 a 2023), refletindo ganhos de eficiência. Contudo, esses ganhos foram desiguais: entidades maiores (S1) tiveram redução de 13,0%, enquanto as menores (S4) registraram aumento real de 1,1%. Esse cenário ampliou a divergência de custos entre S1 e S4 (de 98,6% em 2015 para 130,9% em 2023), indicando uma lacuna de eficiência crescente. A evolução da relação despesa/ativo total apresenta tendência similar de redução nas entidades maiores e estabilidade/aumento nas menores, reforçando a desigualdade dos ganhos de eficiência.

5. Recomendações e Propostas

Considerando as informações apresentadas, propõe-se, com relação às estratégias operacionais, a criação de Centros de Serviços Compartilhados, especialmente para entidades de menor porte, utilizando Fundos Administrativos Compartilhados para viabilizar a aquisição conjunta de sistemas e consultorias, além de priorizar a digitalização com o uso de Inteligência Artificial Generativa para automatizar o backoffice (processamento de benefícios e conciliação contábil, chatbots para atendimento, etc.) e otimizar a gestão de caixa com analytics preditivo. Além disso, a adoção de blockchain pode contribuir para aprimorar a governança, promovendo a auditoria em tempo real e a rastreabilidade dos custos.

Em relação ao Regulamento do Plano de Gestão Administrativa (PGA), sugere-se a introdução de indicadores quantitativos, como a relação Despesa sobre Ativo Total e a Taxa de Automação, com metas progressivas no tempo, baseadas em benchmarks setoriais e internacionais para um acompanhamento rigoroso da eficiência.

A revisão dos modelos contratuais também se apresenta fundamental, com a inclusão de Cláusulas de Eficiência Dinâmica, que indiquem reduções anuais de custos e bonificações por superação de metas de SLA[18] (como a redução de 15% no tempo de processamento de benefícios), bem como a adoção de Contratos de Risco Compartilhado no modelo "Ganho de Eficiência Dividido" para serviços de TI, em que o provedor assumiria uma parte do custo inicial e a EFPC pagaria outro percentual da economia gerada nos primeiros anos.

No quesito governança e transparência, a proposta inclui a criação de Painéis de Controle em Tempo Real para divulgação pública das despesas administrativas e comparativos, bem como a formação de Comitês de Eficiência Administrativa com composição obrigatória, incluindo um representante dos participantes, um especialista em gestão de custos e um auditor independente.

Quanto às propostas regulatórias, é crucial formular um Marco para Fusões e Incorporações, criando um "Programa Nacional de Consolidação de EFPCs" com incentivos regulatórios (fiscais, creditícios ou outros) para auxiliar nos custos de integração, além de um sistema de incentivos com Selo de Eficiência Administrativa outorgado por instituição habilitada. Os critérios para essa certificação incluiriam, por exemplo, Despesa/Ativo menor ou igual ao percentil 25 do segmento, Índice de Satisfação do Participante maior ou igual a 8,5 e um percentual representativo dos processos críticos automatizados.

Complementarmente, um Programa de Parcerias Tecnológicas visaria a subsidiar a aquisição de Sistemas ERP integrados, Ferramentas de BI com módulos preditivos e Plataformas de gestão atuarial baseadas em machine learning.

Em síntese, todas essas propostas objetivam integrar inovação regulatória, ganhos operacionais e adaptação estratégica. Elas poderiam ser objeto de um Plano Nacional de Previdência Complementar, a ser proposto pelo CNPC ou pela Abrapp, com diretrizes a serem perseguidas pelo setor e baseadas em boas experiências de modelos internacionais, demandando coordenação eficaz entre Previc e as entidades para uma implementação faseada e monitorada por indicadores setoriais.

6. Limitações do Estudo e Sugestões para Pesquisas Futuras

As pesquisas sobre as despesas administrativas das EFPC enfrentam desafios significativos, decorrentes principalmente de limitações na base de dados e na comparabilidade. Primeiramente, a restrição da base de dados é um ponto crítico, uma vez que se observam inconsistências e lacunas, tendo em vista que muitas EFPC não divulgam informações detalhadas, ou o fazem de modo parcial, sobre suas despesas administrativas, práticas de governança e desempenho financeiro. Essa carência de padronização e transparência inviabiliza avaliações precisas, especialmente porque dados segmentados (porte, modalidade de plano ou tipo de despesa) são frequentemente apresentados de forma agregada, dificultando a investigação de fatores específicos como a influência da governança ou políticas internas. Além disso, a atualização, periodicidade e acessibilidade dos dados são problemáticas, com informações desatualizadas que impedem análises em tempo real ou a identificação de tendências recentes. Adicionalmente, a padronização contábil e classificatória é um entrave, já que a diversidade de práticas e relatórios (devido a interpretações regulatórias ou sistemas de TI diversos) impede a consolidação e comparação de dados entre diferentes EFPCs, limitando a aplicação de indicadores universais de eficiência.

Em segundo lugar, a comparabilidade internacional apresenta limites relevantes. As diferenças regulatórias e operacionais entre os sistemas de previdência complementar variam significativamente por país (marcos legais, modelos de gestão, grau de centralização e incentivos fiscais), tornando comparações diretas potencialmente enganosas. Por exemplo, enquanto Holanda e Canadá operam grandes fundos multiempregador, no Brasil predominam patrocinadores exclusivos. As variações macroeconômicas e de estrutura de custos (inflação, custo de mão de obra qualificada e digitalização) impactam diretamente as despesas, reduzindo a aplicabilidade de benchmarks internacionais sem ajustes estatísticos. A disponibilidade e transparência de dados internacionais também é um fator a ser considerado, pois, em muitos mercados desenvolvidos, informações detalhadas são públicas e auditadas, uma realidade ainda em evolução no Brasil, dificultando análises comparativas aprofundadas.

Por fim, persistem dificuldades no acesso a informações detalhadas de algumas EFPC. A assimetria de informação é evidente, com entidades, especialmente as de menor porte, mantendo a divulgação restrita por motivos que variam da cultura organizacional à preocupação com a exposição de contratos e remunerações. Isso impede avaliações aprofundadas de economicidade e o uso de benchmarks precisos. A confidencialidade e proteção de dados sensíveis impõem limitações, pois segredos comerciais e exigências regulatórias impedem a coleta de dados primários (entrevistas, acesso a contratos detalhados), restringindo pesquisas qualitativas. Adicionalmente, há escassez de estudos setoriais aprofundados sobre temas cruciais como inovação tecnológica, terceirização e o impacto de novas regulações na efetividade administrativa, o que restringe análises e recomendações customizadas para o setor. Em suma, essas limitações conjuntas dificultam uma compreensão completa e precisa do cenário das despesas administrativas das EFPC, impactando a robustez das conclusões e a formulação de políticas eficazes.

Diante dessas limitações, as pesquisas futuras poderiam buscar abordagens mais robustas e focadas para aprimorar o entendimento do setor. Nesse sentido, sugerimos os seguintes temas:

I) Estudos Qualitativos Detalhados com Gestores e Conselheiros: Promover entrevistas em profundidade e dinâmicas de grupos focais com gestores e membros dos conselhos deliberativos e fiscais das EFPCs. O objetivo é explorar práticas (formais e informais) que influenciam a eficiência administrativa e a economicidade, ou que explicam as variações entre entidades.

II) Análise dos Efeitos de Novas Regulações: Analisar, em perspectiva longitudinal, o impacto de recentes Resoluções (como CNPC nº 62/2024 e CGPAR 38/2022) sobre indicadores de custos, eficiência, transparência e governança.

III) Desenvolvimento e Padronização de Indicadores Setoriais: Consolidar e validar, em diálogo com reguladores, dirigentes e especialistas, um conjunto de indicadores mínimos obrigatórios para divulgação pública. Isso permitirá o estabelecimento de rankings, fomentará a pressão competitiva e fortalecerá o controle social.

IV) Pesquisa sobre Digitalização e Inovação Tecnológica: Investigar, por meio de pesquisas quantitativas e qualitativas, o grau de digitalização das EFPCs e o impacto da automação na redução de despesas administrativas e na elevação da qualidade dos serviços.

V) Avaliação de Consolidação e Ganhos de Escala: Estudar os efeitos de processos de fusão, incorporação e poolings administrativos sobre os custos médios, a governança e a satisfação dos participantes das EFPCs envolvidas.

VI) Abordagem Multidimensional sobre Risco e Sustentabilidade: Explorar a relação entre despesas administrativas, riscos atuariais, envelhecimento dos planos e rentabilidade líquida dos investimentos.

Em síntese, as pesquisas futuras devem integrar abordagens quantitativas e qualitativas, focando na padronização e transparência de dados, na exploração do impacto da inovação tecnológica e na análise das reações do setor às recentes mudanças regulatórias. Essas investigações são cruciais para fortalecer a eficiência, a sustentabilidade e a confiança no sistema de previdência complementar fechado do Brasil.

7. Conclusão

O sistema fechado de previdência complementar brasileiro é um pilar essencial da proteção social e do desenvolvimento econômico sustentável, fomentando poupança de longo prazo. Para garantir sua perenidade, é necessário ampliar o compromisso com a eficiência administrativa, atualizar os indicadores de economicidade, adaptar o marco regulatório e promover uma cultura de inovação, transformando desafios em oportunidades para as gerações presentes e futuras. Este estudo ofereceu uma visão sobre a realidade, os desafios e as oportunidades das EFPC no Brasil com relação às despesas administrativas, cuja otimização é chave para garantir a economicidade e a perenidade.

O setor de previdência complementar fechada consolidou, até setembro de 2024, um patrimônio superior a R$ 1,3 trilhão (equivalente a 13% do PIB brasileiro) e efetuou pagamentos anuais de aproximadamente R$ 100 bilhões em benefícios a cerca de 900 mil assistidos, impactando positivamente a renda, a qualidade de vida das famílias e a dinamização econômica de múltiplas regiões do país.

A trajetória do setor revela uma clara tendência de consolidação estrutural. A redução no número de EFPC, acompanhada pelo crescimento de ativos e participantes, demonstra a busca por economias de escala e aprimoramento da governança. Entidades de grande porte (Segmento S1) operam com despesas administrativas em torno de 0,24% do ativo sob gestão, patamar inferior ao limite crítico internacional de 0,5%, o que favorece a eficiência e a perenidade dos planos. A simplificação dos processos de fusão, incorporação e transferência de gerenciamento entre EFPC e planos de benefícios, impulsionada por regulamentações modernas, tem incentivado essa consolidação, resultando em redução de custos e aumento da rentabilidade dos planos. Essa busca por escala não apenas dilui custos, mas também permite investimentos estratégicos em tecnologia, governança e gestão de riscos, essenciais para a viabilidade operacional sustentável do regime. Os impactos da consolidação são predominantemente positivos ao longo do tempo, gerando redução de custos operacionais e profissionalização da gestão, pois entidades maiores adotam estruturas de governança mais robustas, com maior segregação de funções e especialização. No entanto, desafios persistem, como a harmonização de culturas organizacionais e a resistência institucional.

Os relatórios da Previc reforçam que a viabilidade operacional do regime fechado depende da escala e da capacidade de gestão eficiente. As entidades de menor porte devem buscar alternativas, como a consolidação ou o compartilhamento de estruturas administrativas, a fim de garantir custos competitivos e prestação de serviços adequada aos participantes. Já as entidades maiores, alicerçadas por ganhos de escala, podem investir em tecnologia e aprimorar continuamente a administração, promovendo a saúde financeira e sua expansão social.

A maximização da eficiência administrativa e da economicidade, alinhada às Resoluções CGPAR/ME nº 38/2022 e CNPC nº 62/2024, é fundamental para o equilíbrio atuarial e a competitividade das EFPC, especialmente as patrocinadas por estatais. As análises indicam que benchmarking, agrupamento de recursos, digitalização e revisão de contratos são instrumentos indispensáveis, em particular para entidades de pequeno e médio porte, em que os riscos de insustentabilidade são maiores. Os critérios quantitativos, como despesa per capita, relação despesa/ativo total e limite de gastos com pessoal, são cruciais, assim como os qualitativos, que abrangem transparência, governança (comitês de auditoria, compliance) e a adoção de tecnologias (sistemas integrados de gestão).

A comparação internacional mostra que o Brasil se encontra em patamar intermediário: fundos de grande porte se comparam a referências como Holanda e Canadá, enquanto os de menor porte se assemelham a países emergentes, evidenciando assimetrias significativas. O marco legal brasileiro progrediu, mas ainda pode se beneficiar de ajustes para maior flexibilidade em arranjos organizacionais e incentivos à consolidação e à transparência nos indicadores operacionais. A incorporação de tecnologias disruptivas (IA, blockchain, big data) e incentivos à automação são diferenciais estratégicos para eficiência e gestão de riscos.

Apesar dos avanços, persistem limitações estruturais: as restrições de acesso e padronização de dados dificultam análises refinadas e a comparabilidade objetiva, e as diferenças regulatórias, de maturidade e escala exigem cautela no uso de benchmarks internacionais. A diversidade do Regime de Previdência Complementar, com entidades de portes variados e diferentes modelos de gestão (própria ou terceirizada), reflete-se nas despesas administrativas.

Nesse cenário, a evolução tecnológica e a transformação digital são vetores duplos: prometem reduzir custos operacionais, mas demandam investimentos iniciais e mudanças culturais. A lacuna tecnológica entre EFPC’s pode ampliar desigualdades, exigindo estudos sobre o impacto financeiro. Os desafios de benchmark e viabilidade operacional decorrem da ausência de parâmetros consensuais para avaliação das despesas, com entidades maiores operando com 0,24% e as menores com 0,93% de despesa/ativo. Essa disparidade reforça a necessidade de critérios específicos por segmento e benchmarks adaptados à realidade brasileira.

Em síntese, a conjugação de consolidação, regulação, tecnologia e lacunas metodológicas justifica a relevância deste estudo, que busca subsidiar o equilíbrio entre economicidade, inovação e compliance para assegurar o papel estratégico das EFPC. Recomenda-se uma agenda sistêmica para estimular a consolidação, revisar periodicamente parâmetros de economicidade, incentivar a transparência (painéis públicos e indicadores comparativos) e fortalecer a inovação tecnológica (subsídios para digitalização e automação).

8. Referências

Legislação e Normativos

BRASIL. Conselho de Coordenação e Controle das Empresas Estatais (CGPAR). Resolução CGPAR nº 37, de 31 de maio de 2022. Estabelece diretrizes e parâmetros para as empresas estatais federais quanto ao patrocínio de planos de benefícios de previdência complementar. Brasília, DF: Diário Oficial da União, 2022. Disponível em: www.gov.br. Acesso em: 01 mai. 2025.

BRSIL. Conselho de Coordenação e Controle das Empresas Estatais (CGPAR). Resolução CGPAR nº 38, de 04 de agosto de 2022. Dispõe sobre as atribuições das empresas estatais federais, na condição de patrocinadoras de planos de benefícios previdenciários, na supervisão e fiscalização sistemática das atividades das suas respectivas entidades fechadas de previdência complementar de que trata o art. 25 da Lei Complementar nº 108, de 29 de maio de 2001. Brasília, DF: Diário Oficial da União, 2022. Disponível em: www.gov.br. Acesso em: 01 ago. 2025.

BRASIL. Conselho Nacional de Previdência Complementar (CNPC). Resolução CNPC nº 62, de 09 de dezembro de 2024. Dispõe sobre o plano de gestão administrativa, os fundos administrativos, o orçamento, as fontes de custeio administrativo e as receitas e despesas da gestão administrativa das entidades fechadas de previdência complementar, e sobre os limites e critérios específicos aplicáveis ao custeio das entidades e planos de benefícios regidos pela Lei Complementar nº 108, de 29 de maio de 2001. Brasília, DF: Diário Oficial da União, 2024. Disponível em: www.gov.br. Acesso em: 03 julho. 2025.

BRASIL. Lei Complementar nº 109, de 29 de maio de 2001. Dispõe sobre o regime de previdência complementar privada, estabelecendo as bases legais e regulatórias para o funcionamento das EFPCs no Brasil. Brasília, DF: Presidência da República, 2001. Disponível em: www.planalto.gov.br. Acesso em: 10 ago. 2025.

Publicações de Associações e Órgãos Nacionais

ATEST CONSULTORIA. Economicidade e Sustentabilidade em EFPC: Análise de Riscos e Benchmarks – 2024. Relatório Técnico RT/FINEP-0913. Este relatório, fruto de uma colaboração com a FINEP, oferece uma análise aprofundada sobre a economicidade e sustentabilidade das EFPCs, com foco em riscos e comparações de mercado. Belo Horizonte: FINEP, 2023. Disponível em: www.finep.gov.br. Acesso em: 15 jul. 2025.

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR (ABRAPP). Estatísticas Consolidadas do Sistema Fechado de Previdência Complementar – 2023. Esta publicação é uma fonte primária de dados agregados sobre o setor, incluindo informações sobre o número de participantes, patrimônio e desempenho dos planos. São Paulo: ABRAPP, 2024. Disponível em: www.abrapp.org.br. Acesso em: 07 jul. 2025.

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR (ABRAPP). Indicadores de Eficiência e Benchmarks 2024. Fornece métricas comparativas essenciais para a avaliação de desempenho e gestão, permitindo que as EFPCs comparem suas despesas e resultados com o mercado. São Paulo: ABRAPP, 2024. Disponível em: www.abrapp.org.br. Acesso em: 21 mai. 2025.

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR (ABRAPP). Manual de Autorregulação em Governança de Investimentos. São Paulo: ABRAPP.

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR (ABRAPP). Manual de Contabilidade Aplicado às EFPC. São Paulo: ABRAPP.

ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR (ABRAPP). Newsletter Técnica ABRAPP, dezembro 2024. Publicação periódica que aborda temas técnicos e regulatórios relevantes para o setor de previdência complementar, incluindo análises de mercado e atualizações legislativas. São Paulo: ABRAPP, 2024. Disponível em: www.abrapp.org.br. Acesso em: 26 jun. 2025.

BRASIL. Ministério da Previdência Social (MPS). Departamento do Regime de Previdência Complementar (DERPC). Relatório Gerencial de Previdência Complementar – 4º Trimestre de 2024. Brasília, DF: MPS, 2024.

BRASIL. Superintendência Nacional de Previdência Complementar (PREVIC). Relatório das Despesas Administrativas das Entidades Fechadas de Previdência Complementar – Exercício 2023. Brasília, DF: PREVIC, agosto 2024.

BRASIL. Superintendência Nacional de Previdência Complementar (PREVIC). Relatório 2023 da Previdência Complementar Fechada. Brasília, DF: PREVIC, maio 2024.

Publicações de Organizações Internacionais

BANCO MUNDIAL. Equatorial Guinea Country Economic Memorandum: Building the foundations for renewed, more diversified and inclusive growth. Relatório econômico de país, que pode conter análises sobre finanças públicas, gestão de recursos e setores econômicos, com possíveis implicações para a sustentabilidade de sistemas previdenciários. Washington, D.C.: World Bank, 2024. Disponível em: documents1.worldbank.org. Acesso em: 15 mai. 2025.

BANCO MUNDIAL. Indonesia, Peru, and Vietnam: lessons from country engagements on climate change and development. Análise de engajamento em temas de clima e desenvolvimento em países específicos, com possíveis implicações em políticas econômicas gerais e alocação de recursos públicos. Washington, D.C.: World Bank, 2023. Disponível em: documents1.worldbank.org. Acesso em: 01 jul. 2025.

BANCO MUNDIAL. Performance of Funded Pension Systems in Central and Eastern Europe. Washington, D.C.: World Bank, 2008. Disponível em: openknowledge.worldbank.org. Acesso em: 08 mai. 2025.

CEM BENCHMARKING. Global Pension Administration Cost Benchmarking Report – 2023. Toronto: CEM Benchmarking, 2023. Disponível em: www.cembenchmarking.com. Acesso em: 09 jul. 2025.

OCDE (Organização para Cooperação e Desenvolvimento Econômico). Guidelines for Pension Fund Efficiency: Comparative Analysis of 38 Countries. Paris: OECD Publishing, s.d. Disponível em: www.oecd-ilibrary.org. Acesso em: 03 jun. 2025.

OCDE (Organização para Cooperação e Desenvolvimento Econômico). Pensions Outlook 2022. Paris: OECD Publishing, 2022. Disponível em: www.oecd-ilibrary.org. Acesso em: 07 ago. 2025.

RAJYUMAR, S.; DORFMAN, M. C. (Org.). Governance and Investment of Public Pension Assets: Practitioners’ perspectives. Washington, D.C.: World Bank, 2010.

THE PENSIONS REGULATOR. Best Practices in Pension Fund Governance and Cost Management – 2024. Reino Unido: The Pensions Regulator, 2024. Disponível em: www.thepensionsregulator.gov.uk. Acesso em: 12 ago. 2025.

Artigos e Publicações Técnicas/Acadêmicas

ALMEIDA, A. L. A. de; SILVA, S. V. da; COSTA, A. F. da. Governança corporativa e performance organizacional: descrição de estudos sobre o tema. Enfoque: Reflexão Contábil, Maringá, v. 30, n. 1, p. 69-87, jan./abr. 2011. Disponível em: periodicos.uem.br. Acesso em: 26 ago. 2025.

BIZAGI. Process Automation ROI: How to Calculate Yours. Bizagi Blog, 23 fev. 2021. Disponível em: www.bizagi.com. Acesso em: 01 ago. 2025.

BURGARIN, Paulo Soares. Reflexões sobre o princípio constitucional da economicidade e o papel do TCU. Revista TCU, nº 78, out/1998. Acesso em: 06 de maio de 2025.

ISACA. A Framework for Estimating ROI of Automated Internal Controls. ISACA Journal, 2011. Disponível em: www.isaca.org. Acesso em: 02 jun. 2024.

MARKOWSKI, J. Size Evolution and Outsourcing: Theory and Evidence from Australian Manufacturing. SSRN Electronic Journal, 2008. Disponível em: papers.ssrn.com.

(23.09.2025)

[1] Relatório 2023 da Previdência Complementar Fechada. Brasília, DF: PREVIC, maio 2024.

[2] Lei Complementar nº 108/2001 e Resoluções CGPAR 37/2022 e 38/2022

[3] Relatório das Despesas Administrativas das Entidades Fechadas de Previdência Complementar – Exercício 2023. Brasília, DF: PREVIC, agosto 2024.

[4] Resolução CNPC nº 51/2022 — Transferência de Gerenciamento; Resolução PREVIC nº 23/2023 — Fusão de Entidades e Planos; Instrução PREVIC nº 24/2020 - Detalhou procedimentos para o licenciamento de operações de fusão, cisão e incorporação.

[5] O Relatório Previc ressalva: “Com relação à taxa de administração, ressalta-se que essa métrica não incorpora os custos relativos à gestão terceirizada dos recursos garantidores, uma vez que as despesas dos fundos de investimentos não são consideradas nas rubricas contábeis que totalizam os dispêndios administrativos incorridos pelas EFPC, pois, os retornos desses fundos de investimentos já são expressos em termos líquidos de despesas."

[6] Cobertura dos compromissos atuariais junto aos participantes e assistidos.

[7] BURGARIN, Paulo Soares. Reflexões sobre o princípio constitucional da economicidade e o papel do TCU. Revista TCU, nº 78, out/1998. Acesso em: 06 de maio de 2025.

[8] Existe uma diferença de conceito entre a “Taxa de Administração” e o indicador “Despesa sobre Ativo Total” utilizado no relatório Previc. A “Taxa de Administração” representa a divisão do montante transferido para o PGA pelos recursos garantidores dos planos de benefícios, enquanto o indicador “Despesa sobre Ativo Total” mensura o valor de despesa anual dividido pelo ativo total da Entidade.

[9] Essas diretrizes são destacadas em publicações como "Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth" do Banco Mundial e nos relatórios "Pensions at a Glance" da OCDE, que enfatizam a importância de manter os custos administrativos baixos para maximizar os retornos líquidos dos poupadores.

[10] Taxa de administração é obtida pela divisão entre os montantes do custeio administrativo frente aos recursos garantidores.

[11] Taxa de carregamento corresponde ao percentual obtido pelo valor dos recursos destinados para as despesas administrativas no período (custeio administrativo), dividido pelo montante das contribuições e dos benefícios dos planos (fluxo previdenciário).

[12] A média é o valor obtido somando todos os elementos de um conjunto de dados e dividindo o total pelo número de elementos. A mediana é o valor do meio de um conjunto de dados ordenados. Se o número de elementos for ímpar, a mediana é o elemento central. Se for par, a mediana é a média dos dois elementos centrais.

[13] A Previc ressalta: "O presente relatório não inclui as despesas cobradas diretamente pelos fundos de investimento relativamente à carteira administrada ou terceirizada. Por serem condomínios de investimentos, os gastos decorrentes da gestão dos recursos são arcados por todos os investidores, sendo refletidos na variação líquida da cota do fundo."

[14] Markowski, J. (2008). Size Evolution and Outsourcing: Theory and Evidence from Australian Manufacturing. SSRN Electronic Journal.

[15] ALMEIDA, André Luís Almeida de; SILVA, Sandra Vidal da; COSTA, Adiel F. da. Governança corporativa e performance organizacional: descrição de estudos sobre o tema. Enfoque: Reflexão Contábil, Maringá, v. 30, n. 1, p. 69-87, jan./abr. 2011.

[16] ISACA. A Framework for Estimating ROI of Automated Internal Controls. ISACA Journal, 2011. Disponível em: www.isaca.org. Comentário: Este artigo fornece uma estrutura para estimar o ROI em controles internos automatizados, apoiando a ideia de que a automação gera retorno financeiro.

[17] Global Pension Transparency Benchmark: global-pension-transparency-benchmark.top1000funds.com Equatorial Guinea Country Economic Memorandum: Banco Mundial, 2024.

[18] Uma meta de SLA (do inglês Service Level Agreement, ou Acordo de Nível de Serviço) é um objetivo mensurável e acordado entre um provedor de serviço (que pode ser uma empresa externa ou um departamento interno) e seu cliente. Basicamente, um SLA define o nível de serviço esperado e as métricas para medi-lo.