CNseg – Notícias do Seguro, em 20.12.2024

Afogamentos crescem no verão e respondem por 40% dos óbitos no País

Um mapa de mortes evitáveis por afogamento, sobretudo de crianças e jovens, deve estar entre os pontos de atenção de todos durante a temporada do verão, que também coincide com férias escolares e maior permanência em piscinas instaladas em casas e condomínios, além de viagens para balneários localizados na extensa costa litorânea brasileira. Acrescentem rios por todos os lados e inundações severas em tempos de mudanças climáticas entre os fatores que colaboram para elevar a incidência de óbitos por afogamento no País.

O resultado:

• No Brasil, 40% dos óbitos ocorrem no verão (de dezembro a março), entre 10h e 14h, principalmente durante fins de semana e feriados.

• Dados da Organização Mundial da Saúde (OMS) estimam que quase 250 mil pessoas — das quais 82 mil têm entre 1 e 14 anos — morrem por afogamento anualmente.

• A OMS destaca que as crianças menores de quatro anos formam o grupo mais vulnerável.

• Os afogamentos estão entre as 10 principais causas de morte de crianças e jovens de 1 a 24 anos em todas as regiões do mundo.

• Vale acrescentar que mais de 90% das fatalidades ocorrem em países de renda baixa e média, em rios, lagos, poços, reservatórios de água doméstica e piscinas.

• Além disso, as inundações causadas por mudanças climáticas aumentam a preocupação com esses incidentes.

• Na última década, destaca a OMS, o afogamento causou mais de 2,5 milhões de mortes evitáveis. Considerando-se os números de 2019 — mais de 235 mil óbitos —, significa que ocorreram 650 mortes por dia ou 26 por hora no planeta.

No Brasil, o mais recente levantamento sobre mortes por afogamento foi publicado este ano pela Sociedade Brasileira de Salvamento Aquático (Sobrasa). O estudo retrata as mortes trágicas ocorridas em 2022, apresentando insights valiosos.

• Ao todo, as mortes por afogamento totalizaram 5.488 pessoas naquele ano, enquanto os incidentes sem óbitos somaram 100 mil casos.

• Jovens foram as principais vítimas, já que o afogamento figura entre as quatro principais causas de morte nas faixas etárias de 1 a 29 anos no País.

A Sobrasa, uma ONG sem fins lucrativos que desenvolve propostas para reduzir a mortalidade por afogamento e incidentes aquáticos, acrescenta que, considerando o tempo de exposição, o afogamento “tem 200 vezes mais risco de óbito do que os incidentes de transporte”.

O estudo aponta que:

• 68% dos óbitos por afogamento ocorrem entre a população de pretos e pardos.

• 48% dos afogados que morrem possuem de 4 a 11 anos de escolaridade;

• 63% das vítimas são solteiras.

• A cada dois dias, um turista morre no País por afogamento.

• Das vítimas, 20% são turistas residentes em São Paulo e 8% em Minas Gerais, que morrem em outros estados, como Santa Catarina (10% das ocorrências) e Bahia (7%).

• Por local de óbitos, há predomínio de água doce.

• As mortes em rios com correnteza representaram 30% dos casos em 2022, seguidas por represas (8,3%), remansos de rios (6%) e lagoas (7%).

• Outros 7% ocorreram devido a inundações; 3%, em baías; 1,5%, em cachoeiras; e 1,5%, em córregos.

• As praias oceânicas responderam por 13,6% dos óbitos.

• No acumulado dos últimos 31 anos (1991-2021), ocorreram 207.296 mortes por afogamento no País.

• Desse total, 2.616 estão relacionadas a alagamentos, enxurradas e inundações.

Traumas por mergulho em água rasa são outro risco mapeado pelo estudo. Apesar de menos frequentes, apresentam custos inaceitáveis devido à falta de prevenção, justificando uma campanha nacional de conscientização, segundo a Sobrasa. Uma das medidas preventivas sugeridas é colocar os pés primeiro na água antes de um salto.

• Em 2022, foram registrados 618 traumas, com um total de 32 óbitos — quatro antes de chegar ao hospital.

Chamam ainda mais atenção os dados de traumas causados por mergulho em uma década (2013-2022). O levantamento considerou apenas casos que exigiram atendimento hospitalar ou resultaram em óbito.

• O total de traumas por mergulho foi de 4.986, gerando 503 mortes (10%).

• Ao todo, 4.843 pessoas foram hospitalizadas por traumas decorrentes de mergulho — em média, por 5,8 dias —, gerando um custo hospitalar de R$ 9,7 milhões e uma mortalidade intra-hospitalar de 7,4% (360 pessoas).

Resposta internacional

Em abril de 2021, a Assembleia Geral das Nações Unidas adotou uma resolução sobre a prevenção mundial do afogamento, reconhecendo a escala e o impacto do problema globalmente. O texto apela por uma abordagem multissetorial e convida todos os Estados-Membros a observarem o Dia Mundial do Afogamento em 15 de julho, com foco em medidas para aumentar a conscientização e reduzir mortes.

Em maio de 2023, a 76ª Assembleia Mundial da Saúde adotou sua primeira resolução sobre a prevenção do afogamento, solicitando aos governos que acelerem as ações de mitigação até 2029. A resolução foi proposta pelos governos de Bangladesh e da Irlanda e adotada por todos os 194 Estados-Membros.

Sobre o seguro

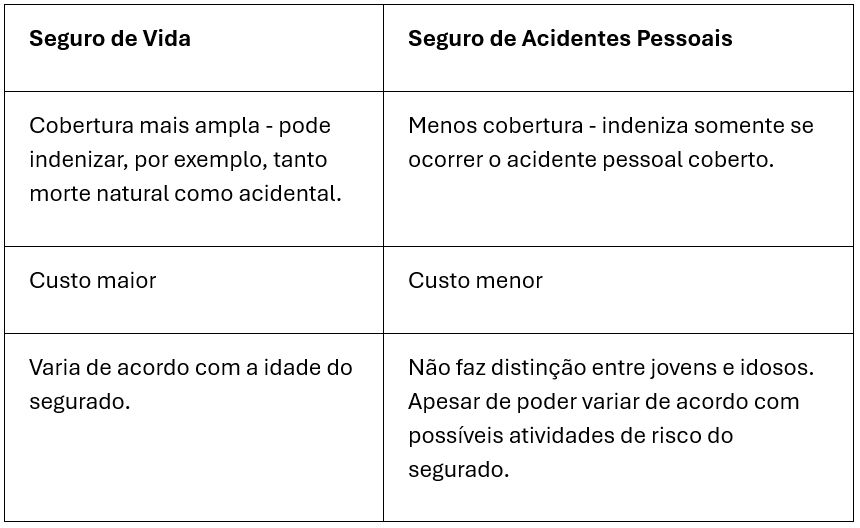

Dois tipos de seguros preveem coberturas para acidentes trágicos e fazem parte da linha de produtos pessoais. São os seguros de Vida e de Acidentes Pessoais, que garantem diferentes riscos que afetariam monetariamente o segurado e sua família perante um infortúnio. O seguro de Vida tem como principal cobertura o falecimento do segurado (independente da causa).

Já no seguro de Acidentes Pessoais, as coberturas de morte e invalidez permanente (total ou parcial) e outros riscos causados – unicamente – por acidente. Se as lesões do acidente exigirem, esse tipo de seguro pode garantir, ainda, tratamento médico, diz a Susep.

Ou seja, para caracterizar um sinistro coberto, é necessário que haja um acidente e que esse acidente provoque danos. No caso de um tombo no qual a pessoa não sofre dano algum, apesar de ficar dolorida não haverá indenização pois não se enquadra nas coberturas habitualmente previstas nas apólices: morte acidental, invalidez total permanente e invalidez parcial permanente, como é possível no afogamento.

O que é Acidente Pessoal?

São acidentes com data caracterizada que o segurado pode sofrer de forma súbita, violenta, involuntária, exclusivo e diretamente externo, que provoque lesões físicas, que, por si só e independente de toda e qualquer outra causa, tenha como consequência direta a morte, ou a invalidez permanente, total ou parcial, do segurado, ou que torne necessário tratamento médico.

Por exemplo: se a cobertura contratada for Morte Acidental, os beneficiários receberiam a indenização em caso de morte causada por acidente com o segurado, masnão haveria coberturacaso o segurado viesse a falecer em decorrência de um câncer.

O conceito de acidente pessoal para os fins do seguro pode ser encontrado no art.2 º da Resolução CNSP nº 439/2022.

Susep explica as principais características dos dois seguros

Quais Coberturas podem ser oferecidas?

Os seguros de vida e acidentes pessoais estão classificados num grande grupo chamado “seguros de pessoas”. Não são somente as coberturas contra a morte do segurado que podem ser contratadas nos seguros de vida e acidentes pessoais. Diversas outras coberturas estão disponíveis no mercado de seguros de pessoas, tais como:

• Principais Coberturas de Seguro de Acidentes Pessoais

• Morte Acidental (Indeniza o(s) beneficiário(s) no caso de falecimento do segurado, devido a acidente coberto)

• Invalidez Permanente Total ou Parcial por Acidente (Indenização em caso de perda, redução ou incapacidade funcional definitiva, total ou parcial, de um membro ou órgão por lesão física, causada por acidente pessoal coberto)

A invalidez permanente deve ser avaliada e constatada após a conclusão do tratamento, quando o segurado receber alta médica definitiva, ou esgotados os recursos terapêuticos disponíveis para recuperação.

Se, depois da indenização por invalidez permanente por acidente, ocorrer a morte do segurado em consequência do mesmo acidente, a importância já paga por invalidez permanente deve ser deduzida do valor do capital segurado por morte, se contratada esta cobertura.

No caso de invalidez parcial o capital segurado será automaticamente reintegrado após cada sinistro. Ou seja, cada acidente que ocorra durante a vigência, e que venha gerar uma invalidez parcial, terá o mesmo valor de cobertura máxima.

Quando ainda há alguma função da parte do corpo ou do órgão lesado no acidente, a indenização é calculada de acordo com a tabela para o cálculo da indenização prevista no plano de seguro.

Despesas Médicas, Hospitalares e Odontológicas em caso de acidente pessoal (Garante o reembolso, limitado ao capital segurado, de despesas médicas, hospitalares e odontológicas efetuadas pelo segurado para seu tratamento, sob orientação médica, iniciado nos 30 (trinta) primeiros dias contados da data do acidente pessoal coberto)

Principais Coberturas de Seguro de Vida

• Morte por causas naturais e acidentais.

Nessa cobertura, caso o segurado venha a falecer, durante o período estipulado na apólice, seus beneficiários terão direito ao recebimento de uma indenização sob a forma de pagamento único ou de renda, observadas as condições contratuais.

O valor da vida da pessoa humana é inestimável, portanto, pode ser estipulado qualquer valor de indenização.

• Invalidez Funcional Permanente Total por Doença. (Cobertura adicional)

É aquela que causa a perda da existência independente do segurado, ou seja, quando ocorre quadro clínico incapacitante que inviabilize de forma irreversível o pleno exercício das relações autonômicas do segurado, comprovado na forma definida nas condições gerais e/ou especiais do seguro.

Outras Coberturas Oferecidas com Seguros de Vida e/ou Acidentes Pessoais

• Diárias por Incapacidade: pagamento de diárias em caso de impossibilidade contínua e ininterrupta de o segurado exercer a sua profissão ou ocupação, durante o período em que se encontrar sob tratamento médico. Poderá haver franquia de um número de dias, a contar da data do evento;

• Diária por Internação Hospitalar: pagamento de indenização proporcional ao período de internação do segurado, observados o período de franquia e o limite contratual por evento fixado no plano de seguro;

• Doenças Graves: pagamento de indenização em decorrência de diagnóstico de doenças devidamente especificadas e caracterizadas no plano de seguro.

• Desemprego: pagamento de indenização em caso de perda de emprego. Observe os critérios estabelecidos no contrato, como tempo mínimo de carteira profissional assinada, tempo mínimo no emprego, motivos de demissão, e outros;

• Auxílio Funeral: reembolso das despesas com o funeral até o limite contratado.

É importante citar que outras coberturas além das citadas anteriormente podem ser oferecidas. A variedade de coberturas é grande, por isso é necessário ler atentamente o que está coberto pelo seguro contratado.

Capital Segurado e Prêmio

As coberturas de risco, em geral, são estruturadas como benefício definido, ou seja, os valores do capital segurado (pagável de uma única vez ou sob a forma de renda) e respectivos prêmios, são estabelecidos, previamente, na contratação.

As condições gerais do contrato também já preveem como serão calculados os reajustes desses valores.

Inclusão de Cônjuges e Filhos

Alguns seguros permitem a inclusão de segurados dependentes, como cônjuge e/ou filhos, por meio de cláusula suplementar que visa proteger os dependentes dos segurados principais.

No caso de o plano possibilitar a inclusão de segurados dependentes, as condições contratuais deverão estabelecer os critérios para tal inclusão, possíveis graus de parentesco com segurado principal, as coberturas passíveis de contratação e as situações em que se dará a cessação da cobertura de cada segurado dependente.

Coberturas para Menores de 14 anos

Para os menores de 14 (catorze) anos é permitido, exclusivamente, o oferecimento e a contratação de coberturas cuja indenização se dê sob a forma de reembolso de despesas ou prestação de serviços, desde que a despesa ou serviço estejam diretamente relacionados ao sinistro coberto. Essa restrição não se aplica a coberturas de doenças graves não infecciosas ou doenças congênitas, desde que não suscetíveis a serem provocadas intencionalmente.

Carência

• O prazo de carência não poderá exceder metade do prazo de vigência.

• Não há prazo de carência para sinistros decorrentes de acidentes pessoais, exceto no caso de suicídio ou sua tentativa, quando o referido período corresponderá a dois anos ininterruptos, contados da data de contratação ou de adesão ao seguro, ou de sua recondução depois de suspenso.

Riscos excluídos

Antes de assinar o contrato, o segurado deve ler tudo com atenção. É importante conhecer as exclusões que existem em cada seguro. Os principais riscos excluídos (sem direito à indenização) dos planos de seguros costumam ser:

• Doenças preexistentes à contratação do seguro, que não foram informadas na declaração de saúde e são de conhecimento do segurado;

• Prática de atos ilícitos dolosos (vontade consciente de enganar para obter vantagem) por parte do segurado ou de seus beneficiários;

• Intoxicação alimentar ou medicamentosa, à exceção das provocadas por remédios prescritos por médico;

• Lesões causadas por esforços repetitivos (LER), doenças osteomusculares relacionadas ao trabalho (DORT), lesão por trauma continuado (LTC) e outras semelhantes;

• Uso e manuseio de material nuclear, acidentes nucleares e semelhantes;

• Atos e operações de guerra, rebelião e tumultos;

Seguros Individuais x Seguros Coletivos

As coberturas dos seguros de pessoas podem ser contratadas de forma individual ou coletiva:

• O seguro individual é contratado diretamente pelo segurado;

• A contratação coletiva se destina a garantir coberturas para grupos de pessoas que, de algum modo, se vinculem a um estipulante.

Estipulante: pessoa física ou jurídica que propõe a contratação de plano coletivo, ficando investida de poderes de representação do segurado, nos termos da legislação e regulação em vigor.

Seguro-garantia é aplicado em contrato de obras de rodovia no estado do Paraná

O estado do Paraná, por meio do Departamento de Estradas e Rodagens (DER), é mais uma localidade do país a implementar o seguro garantia com cláusula de retomada na execução de obras públicas. Na ocasião, o DER/PR incluiu a modalidade no contrato para restauração e obras da rodovia PR-151. Ainda este ano, o Mato Grosso, foi a primeira unidade federativa a aplicar o seguro garantia em editais públicos, que tem como intuito diminuir riscos em projetos e garantir entrega dos empreendimentos no tempo previsto.

O contrato engloba uma obra que soma um investimento total de R$ 257,2 milhões, atuando em um trecho rodoviário de 33 km, entre as cidades de Ponta Grossa e Palmeira. A garantia contratual, especificamente do seguro-garantia é no valor de R$ 77,1 milhão. Este seguro visa garantir o fiel cumprimento das obrigações do Consórcio Palmeira, contratante perante o DER/PR. Em caso de inadimplência, a seguradora Junto Seguros S/A, integrante do Consórcio, assume a responsabilidade de concluir as obras.

Segundo o diretor de relações institucionais da Confederação Nacional das Seguradoras (CNseg), Esteves Colnago, a iniciativa faz parte de diálogo construído com representantes do estado paranaense, destacando a importância do papel que os seguros desempenham como mitigadores de riscos em projetos e investimentos na infraestrutura do estado.

“Esta é uma obra importante, compreende um trecho de quase 33 km em que você tem agora a garantia, também por parte do setor segurador, de que a obra vai ser entregue. Isso é mais uma medida que fortalece a parceria entre os setores segurador e público, ajudando a diminuir o número de obras inacabadas que a gente tanto vê no Brasil. Segundo o TCU [Tribunal de Contas da União], são quase 12 mil obras, de uma forma geral no país, sem término. Então é muito importante que medidas como essas sejam adotadas tanto no nível federal, quanto estadual e municipal”, afirmou.

Para o presidente da Comissão de Crédito e Garantia da Federação Nacional de Seguros Gerais (Fenseg), Roque Melo, o contrato de obra do DER é um marco importante para o mercado de seguro garantia e para as contratações públicas no Brasil.

“Este é o primeiro contrato acima de R$ 200 milhões a exigir seguro garantia com cláusula de retomada, conforme previsto na nova Lei de Licitações. Temos a certeza de que a aproximação do setor, via Cnseg e Fenseg, tem sido fundamental para facilitar o diálogo com os segurados e auxiliar na consolidação produto, tornando as expectativas ainda mais positivas para os próximos anos”, ressaltou.

Iniciativa

A cláusula de retomada irá permitir que as seguradoras possam assumir obras cujos contratos tenham sido descumpridos pela empresa vencedora da licitação. O objetivo é garantir a execução de obras com qualidade e dentro do prazo estipulado.

Desde 2023 a CNseg desenvolve um projeto de Parcerias com os Estados e Municípios. O objetivo da ação é promover projetos que possam auxiliar governos locais nas áreas de infraestrutura, com o seguro garantia no aprimoramento de editais, concessões e Parcerias Público Privadas (PPPs). Além disso, a Confederação quer continuar o diálogo com todas as Unidades Federativas e que, de forma descentralizada, possa apresentar as mais viáveis soluções de desenvolvimento regional, incluindo também, ações voltadas para o meio ambiente, segurança, inovação tecnológica, e auxílio às famílias em situação de baixa renda.

Fonte: CNseg, em 20.12.2024