CNseg – Notícias do Seguro, em 06.05.2025

Um ano das enchentes no Rio Grande do Sul: lições e desafios para o setor de seguros

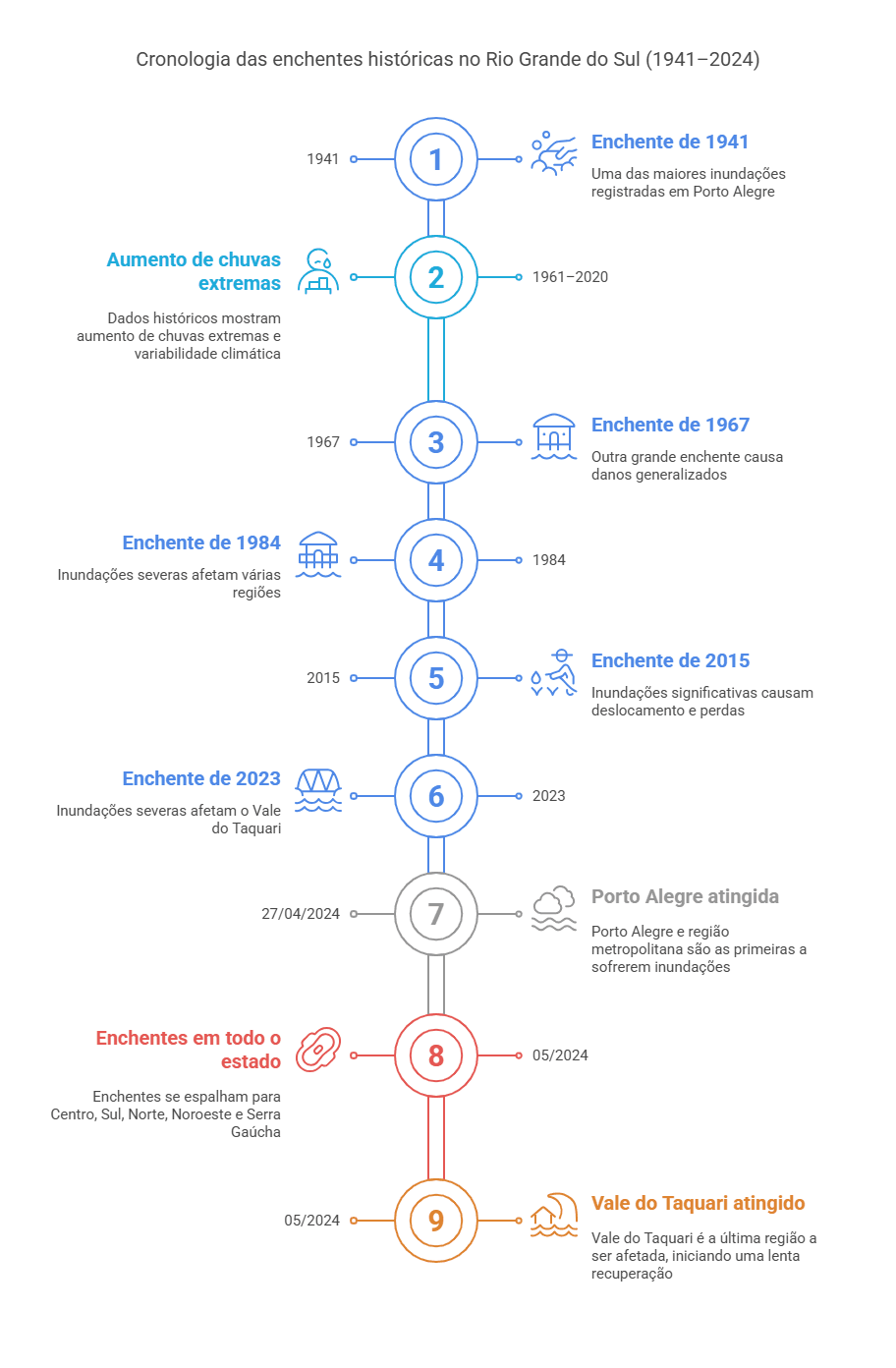

- As enchentes no Rio Grande do Sul, entre abril e maio de 2024, marcaram um dos maiores desastres climáticos da história recente do Brasil

- Segundo a pesquisa 'Inundações no Rio Grande do Sul: abril e maio de 2024' do IRB+Inteligência, braço de análise do IRB(Re), o impacto foi devastador, com lições importantes para governos, empresas e especialmente para o setor de seguros

Enchentes no RS: um desastre sem precedentes

O levantamento do IRB+Inteligência combinou análises geográficas, climáticas e históricas para explicar o desastre. As enchentes foram agravadas por fatores como:

- Chuvas intensas

- Relevo acidentado

- Desmatamento

- Infraestruturas frágeis (comportas e drenagem)

Os rios Jacuí, Gravataí, Caí e Sinos, ligados às bacias do Uruguai, Guaíba e Litorânea, transbordaram e atingiram cidades inteiras. O solo argiloso, de baixa permeabilidade, e a redução da vegetação aumentaram a erosão e os danos

O papel do clima extremo nas enchentes do RS

O fenômeno El Niño foi protagonista, elevando os índices de precipitação. Somado ao corredor de umidade da Amazônia e ao bloqueio atmosférico no centro do Brasil, ele resultou em recordes históricos de chuva em cidades como Porto Alegre e Rosário do Sul.

Impacto humano e econômico das enchentes no RS

- Mortes e milhares de desalojados

- Perdas agrícolas e industriais

- Prejuízos milionários no comércio

- Uma das maiores crises para o setor segurador, com múltiplas carteiras afetadas

A cronologia mostrou como as águas avançaram do centro para o Vale do Taquari, ainda em recuperação.

Enchentes no RS: risco crescente, necessidade urgente

Os dados históricos confirmam: eventos extremos estão aumentando no RS, o que exige:

- Políticas públicas mais robustas

- Gestão urbana preventiva

- Modelagem atuarial atualizada para o setor de seguros

Lições para o setor de seguros com a tragédia no Rio Grande do Sul

O setor segurador enfrenta o desafio de:

- Fortalecer a proteção financeira da sociedade

- Desenvolver soluções inovadoras

- Reduzir vulnerabilidades diante das mudanças climáticas

5 termos que você precisa entender sobre Seguro Automóvel

- Vai contratar um seguro para o seu carro e ficou perdido com os termos técnicos? “Franquia”, “perda parcial”, “indenização integral”... Calma!

- A seguir, o Desvendando o seguro explica os principais conceitos do Seguro Automóvel de forma simples, pra você tomar a melhor decisão sem surpresas

Seguro Automóvel: o que é Perda Parcial?

Perda Parcial é quando o seu carro sofre um dano parcial (ou seja, não foi perda total), o seguro pode cobrir o conserto. Nessa hora, você pode ter duas opções:

- Levar o carro a uma oficina da sua escolha (livre escolha)

- Levar o carro a uma oficina que faz parte da rede de oficinas recomendadas pela seguradora (rede referenciada)

Essas opções vão depender do que está escrito no contrato do seu seguro. Algumas seguradoras podem cobrir melhor ou mais rápido se você escolher uma oficina da rede delas.

Seguro Auto: como funciona a Indenização Integral?

Ocorre se o carro sofre um sinistro e os danos passam de 75% do valor segurado, a seguradora considera isso uma Indenização Integral – ou seja, é como se o carro tivesse dado perda total.

Existe duas formas de calcular quanto você vai receber:

- Valor de Mercado Referenciado: a seguradora usa uma tabela (como a Tabela FIPE) e aplica um percentual combinado no contrato para calcular o valor do carro na data do acidente.

- Valor Determinado: você e a seguradora já definem na hora da contratação quanto o carro vale. Se der perda total, esse é o valor que será pago.

E como o dinheiro é pago?

- Se o carro está quitado, a indenização vai direto para você.

- Se o carro é financiado, você pode escolher: Quitar a dívida e receber o restante da indenização; ou deixar que a seguradora quite o financiamento e te repasse a diferença.

Seguro de Carro: entenda o Valor Novo?

Se você faz um seguro para um carro zero quilômetro e ele sofre perda total, existe a opção chamada Valor de Novo. Com ela, você pode receber o valor de um carro novinho, igual ao que comprou, em vez do valor de mercado (que já estaria mais baixo por conta da desvalorização). Mas é uma cobertura opcional e só vale para seguros contratados na modalidade Valor de Mercado Referenciado.

Franquia no Seguro Automóvel: como funciona?

A Franquia é o valor que você paga quando seu carro sofre um dano parcial (ou seja, não é perda total). Esse valor é definido quando você contrata o seguro e varia conforme o modelo do carro.

No caso, se o conserto do carro custa mais do que a franquia, você paga a franquia e a segurada cobre o resto. Mas se o prejuízo for menor que a franquia, você paga tudo sozinho.

Bônus no Seguro Auto: como funciona?

O Bônus é um desconto que o segurado pode ganhar na hora de renovar o seguro, se ele passou o ano sem acionar a seguradora (ou seja, sem registrar sinistros). Quanto mais tempo você fica sem usar o seguro, maior pode ser o desconto.

Cada seguradora tem suas próprias regras para manter e usar esse bônus. Essas regras podem estar nas condições gerais do seguro ou em documentos à parte, que costumam ficar disponíveis nos sites das seguradoras.

Saber os termos do Seguro Automóvel é importante

Entender os termos do Seguro Automóvel é importante para contratar a proteção certa e evitar dores de cabeça. Com esse vocabulário básico, você já está um passo à frente!

Diversidade, Equidade e Inclusão: o caminho para um mercado segurador mais inovador, competitivo e justo

Com o crescente interesse de consumidores, investidores e colaboradores por empresas que adotam práticas sociais responsáveis, a agenda de Diversidade, Equidade e Inclusão (DEI) se consolidou como essencial em diversos setores da economia. E o mercado de seguros não fica atrás. Através dos pilares de DEI, as seguradoras podem criar um ambiente mais justo e acolhedor, ao mesmo tempo em que aumentam sua competitividade, engajamento e capacidade de inovação.

Uma pesquisa recente da Deloitte mostrou que 93% das empresas participantes já possuem práticas ou áreas dedicadas à DEI, e 50% planejam aumentar seus investimentos nesse sentido nos próximos 12 meses. Essa tendência global também está refletida no mercado segurador, onde adotar práticas DEI deixou de ser apenas uma escolha reputacional, para se tornar uma estratégia essencial de negócio.

O Grupo de Trabalho de Diversidade, Equidade e Inclusão (DEI Working Group) da Global Federation of Insurance Associations (GFIA) também destaca a importância de políticas inclusivas no setor de seguros. Durante suas reuniões, o grupo aborda temas como a promoção de seguros inclusivos e a integração de grupos vulneráveis, criando um espaço para que as associações de seguros e (re)seguradoras compartilhem boas práticas ao redor do mundo.

Mas como implementar ações de DEI e por que elas são tão importantes no contexto corporativo? É preciso entender que elas vão além da justiça social, pois refletem valores que tornam as empresas mais competitivas, inovadoras e preparadas para proporcionar uma melhor experiência do consumidor.

Diversidade no setor de seguros

A diversidade no ambiente de trabalho se refere à valorização de diferentes grupos e identidades dentro da organização. Quando as seguradoras investem na diversidade de suas equipes, elas não apenas enriquecem sua cultura, mas também criam um ambiente no qual diferentes perspectivas colaboram para a resolução criativa de problemas, ampliando a capacidade da organização de responder a desafios complexos do mercado, o que também reflete nos produtos customizados a grupos de consumidores que não estão representados atualmente.

Equidade no mercado segurador

A equidade, por sua vez, trata de garantir que todos os indivíduos, independentemente de sua origem, tenham acesso às mesmas oportunidades. No setor segurador, isso significa identificar e remover barreiras sistêmicas que impedem o desenvolvimento pleno de talentos diversos, oferecendo recursos diferenciados conforme as necessidades de cada indivíduo.

Inclusão e seguros

Já a inclusão se refere a criar um ambiente onde todos se sintam acolhidos, respeitados e valorizados. Uma cultura inclusiva assegura que todos os colaboradores tenham voz e possam contribuir de maneira significativa para os objetivos da empresa. No mercado de seguros, isso é essencial não apenas para o bem-estar dos colaboradores, mas também para fortalecer a imagem da empresa perante os consumidores.

Adotar práticas de DEI não se trata apenas de uma responsabilidade social, mas também de uma estratégia que traz benefícios reais para as seguradoras, seus para consumidores e colaboradores. Além disso, estudos indicam que equipes diversas são mais propensas a superar metas de performance e gerar receitas mais altas por inovação de produtos e participação em novos mercados. Em um setor tão competitivo como o de seguros, empresas que criam produtos e serviços mais inclusivos têm uma vantagem considerável.

A implementação de práticas de DEI no setor de seguros vai além das fronteiras nacionais. Organizações globais, como a GFIA, da qual a Confederação Nacional das Seguradoras (CNseg) é membro, têm trabalhado para promover a diversidade e a inclusão de maneira internacional. A GFIA, por exemplo, lançou em 2023 os Princípios sobre Diversidade, Equidade e Inclusão, um conjunto de diretrizes que incentivam as seguradoras a adotarem práticas que reforcem a inclusão e a equidade, tanto nas suas operações internas quanto nas suas relações com consumidores e parceiros.

No Brasil, a CNseg tem dado passos importantes para fortalecer a presença da diversidade e da inclusão no setor de seguros. A entidade participa ativamente de fóruns internacionais que estimulam a troca de experiências e boas práticas, como o Dive In Festival, e apoia as iniciativas de DEI no mercado segurador nacional.

A entidade divulgou, em 2024, a nova versão do Guia do Nome Social, destacando a importância do uso do nome social no relacionamento com os clientes e reforçando seu compromisso com políticas afirmativas voltadas a esse grupo. Além disso, a entidade publica, anualmente, o Relatório de Sustentabilidade do Setor de Seguros, que reúne indicadores relevantes do setor, como questões ASG (Ambiental, Social e de Governança), além de métricas relacionadas especificamente à agenda de DEI, como gênero, faixas etárias e práticas empresariais que promovem a diversidade e a não discriminação.

Fonte: CNseg, em 06.05.2025