As duas faces da moeda do IOF sobre o VGBL

Por Marco Pontes (*)

O Brasil vive um momento desafiador, cercado de incertezas, devido ao elevado índice de endividamento do país. A deterioração das contas públicas se agrava de forma preocupante, e não vemos solução no cenário de curto e médio prazo em face à falta de vontade política, daqueles que poderiam mudar a tendência de agravamento da situação. Até porque tanto o Congresso, quanto o governo federal contribuíram para a situação caótica em que as contas públicas se encontram.

O Brasil vive um momento desafiador, cercado de incertezas, devido ao elevado índice de endividamento do país. A deterioração das contas públicas se agrava de forma preocupante, e não vemos solução no cenário de curto e médio prazo em face à falta de vontade política, daqueles que poderiam mudar a tendência de agravamento da situação. Até porque tanto o Congresso, quanto o governo federal contribuíram para a situação caótica em que as contas públicas se encontram.

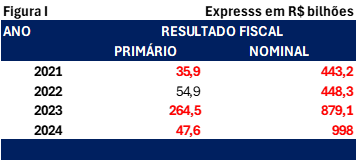

É de conhecimento as dificuldades de o governo lidar com o desequilíbrio fiscal. A Figura I aponta um resultado nominal (inclui o gasto com o pagamento da dívida) de quase R$ 1 trilhão. O desequilíbrio nas contas públicas, combinado com a necessidade de financiar os serviços públicos e investimentos, tem feito o governo recorrer com frequência ao aumento da carga tributária. Diante do exposto, a equipe econômica apresentou uma proposta de cobrança do Imposto sobre Obrigações Financeiras (IOF). A medida atinge diversos produtos, mas neste artigo nos ateremos ao IOF sobre operações de planos na modalidade Vida Gerador de Benefício Livre (VGBL).

Uma combinação de fatos levou o governo à derrota no Congresso, dentre elas podemos destacar; a) a pressão de setores que poderiam ser diretamente afetados pelo aumento do IOF, o que é legítimo; e b) o rótulo que pesa sobre o governo por esbanjar nos gastos públicos e recorrer, sem pudor, ao aumento de impostos de forma contumaz.

O governo, não satisfeito recorreu ao Supremo Tribunal Federal (STF). No dia 16 de julho, o ministro Alexandre de Moraes, relator do caso, em decisão monocrática, restaurou o decreto governamental de forma retroativa. Isto posto, a partir de 11 de junho passou a valer a cobrança de 5% de IOF sobre os aportes de planos VGBL superiores a R$ 300.000,00 (trezentos mil reais). A partir de 2026, o limite de isenção passa a ser de R$ 600.00,00 (seiscentos mil reais) anuais. A decisão exigirá do mercado, um esforço extra para cumprir a decisão do STF.

O resultado mais imediato da medida será uma drástica queda da arrecadação de recursos dos planos VGBL e PGBL, fato que já estava acontecendo desde junho, quando o governo emitiu o Decreto do IOF. O cidadão comum está vacinado e se assusta ao primeiro sinal de instabilidade jurídica. Por mais que a equipe econômica negue, o decreto do governo atenta de forma negativa aos direitos e obrigações previamente pactuados entre as partes.

Afinal, o que é o VGBL? O produto é classificado pelo Conselho Nacional de Seguros Privados (CNSP) como um plano de seguro de pessoas, nos termos da Resolução CNSP nº 348 de 2017. Entretanto, o enquadramento do produto como seguro de pessoas não é tão nítido como aparentemente parece. O VGBL, pode ser considerado um produto híbrido, um misto de fundo de investimento e seguro de pessoas. Após o período de capitalização, o fundo de investimento acumulado pode ser pago na forma de renda ou de pagamento único, ficando subordinado à sobrevivência do estipulante ao período de diferimento e pode beneficiar o próprio ou um terceiro por ele escolhido no momento da contratação.

Embora o VGBL seja classificado como um seguro de pessoas, uma das principais motivações para a sua criação foi a de complementar o Plano Gerador de Benefício Livre (PGBL), considerado um plano de aposentadoria, visto que originalmente visava atender um grupo de consumidores que faz a declaração simplificada do imposto de renda ou profissionais liberais que não se enquadram na condição de assalariados.

A falta de nitidez quanto à definição do que é o produto contribui para aumentar a confusão. Vale lembrar que sobre os produtos de seguro incidem alíquotas diferentes de IOF sobre os prêmios pagos, exceção do seguro de saúde, que não é considerado uma operação de seguro financeiro. Até antes do decreto do governo, o IOF não era objeto de tributação nos planos VGBL. O que incide desde a criação dos produtos VGBL e o PGBL, e faz todo o sentido, é o imposto de renda, até porque, como veremos mais adiante, o foco principal deveria ser a formação de uma poupança de longo prazo para complementar a renda de aposentadoria,

As principais características do VGBL são: a) a não dedutibilidade para fins de cálculo do imposto de renda; b) a incidência do imposto de renda, apenas sobre a rentabilidade acumulada do fundo específico; c) pode ser utilizado para facilitar a transmissão do capital para os herdeiros, sem a necessidade de passar por inventário; d) é de adesão simples, podendo ser acessível a qualquer pessoa; e) não incide do Imposto de Transmissão Causa Mortis e Doações (ITCMD) e f) finalmente pode ser usado como uma alternativa viável para planejar a sucessão patrimonial.

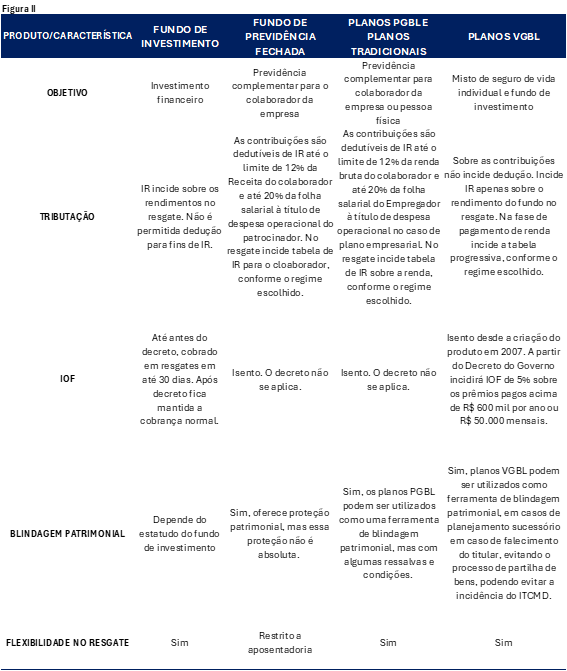

Esses atributos, juntamente com o fato de ser visto como uma ferramenta muito eficiente de planejamento financeiro de longo prazo, tornaram o VGBL bastante popular e difundido no mercado. A Figura II destaca as características do VGBL, PGBL, Planos de Previdência Fechada e fundos de investimentos.

Antes de responder se faz sentido ou não a cobrança de IOF, torna-se necessário relacionar as razões pelas quais a equipe econômica defende a cobrança de IOF. A mídia tem destacado com frequência que as duas principais argumentações do governo são de que o VGBL tem sido utilizado em alta escala como instrumento de fuga de tributação e blindagem patrimonial.

Ao que tudo indica aos olhos da equipe econômica, prevaleceu o entendimento de que o VGBL é apenas mais um fundo de investimento, entre tantos outros. Não é! Muito menos é verdadeira a narrativa de que o Congresso estaria defendendo a camada mais rica da população. Sem querer tirar a responsabilidade do Congresso sobre atos que contribuem para a elevação do déficit fiscal, como é o caso da proposta de aumento do número de deputados federais, mas a narrativa da equipe econômica não procede - é falsa, afinal o IOF incide sobre toda cadeia produtiva. A cobrança de IOF sobre os prêmios pagos pelo consumidor do produto VGBL, é no mínimo questionável e pode indicar que a equipe econômica não está devidamente assessorada em relação ao tema. Medidas da magnitude que o governo tomou necessitaria de uma discussão mais ampla e aprofundada com a sociedade, pois demanda estudos de impacto e transparência para ser feita uma transição adequada.

Se prevalecer o olhar da equipe econômica sobre o VGBL, nada impedirá que no ano seguinte, havendo um novo desequilíbrio fiscal, o governo venha propor o aumento do IOF sobre o VGBL ou mesmo passe a tributar as contribuições dos planos de aposentadoria na modalidade PGBL.

É importante destacar que a maioria dos países que compõem a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) oferece incentivos fiscais para encorajar a poupança dos indivíduos para a aposentadoria. Normalmente o incentivo surge quando o tratamento tributário de poupança para a aposentadoria se desvia do tratamento tributário das formas tradicionais de poupança ou de investimentos. Não à toa, afinal os planos de aposentadoria desempenham um papel crucial nos sistemas previdenciários, complementando as pensões públicas estabelecidas no regime de repartição como é o caso do Brasil, em que o trabalhador tem uma perda significativa na receita, quando se aposenta.

Desconheço haver nos países da OCDE algum imposto semelhante ao IOF brasileiro que incorra sobre aplicações de longo prazo. Nesses países, costuma haver a incidência de imposto de renda com tabela progressiva com alíquotas que começam entre 10% e 20% e alíquotas máximas que podem chegar em 50%. No Brasil não é diferente, utiliza-se a tabela progressiva a partir de faixas de renda baixa alcançando a alíquota máxima de 27,5% se o indivíduo escolher o regime progressivo ou 35% se o indivíduo escolher o regime regressivo.

Sob essa ótica, a resposta ao questionamento sobre se faz sentido ou não a cobrança de IOF sobre os prêmios de VGBL é negativa. Se houvesse algum desvio como o governo alerta, o tratamento correto deveria ser por meio da tributação no imposto de renda, jamais pelo IOF, que sequestra uma fatia do capital do consumidor desses planos.

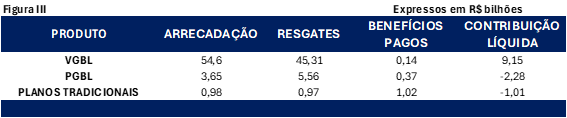

Por outro lado, segundo dados divulgados no Boletim SUSEP de abril de 2025 (consulte-se a Figura III) apontam um índice elevado de resgates dos planos VGBL. Essa distorção também foi ponto de destaque em uma matéria publicada pelo Investidor Institucional em 15 de maio de 2025. A matéria destacou que dos 13,6 milhões de planos de previdência (incluídos os denominados planos de VGBL), 99,4% encontram-se na fase de capitalização e apenas 0,6% na fase de recebimento de renda.

Considerando que a previdência privada aberta se expandiu no Brasil a partir da adoção do plano Real em 1994 com os planos tradicionais, após a crise dos montepios, permanecendo ativos até 2004, quando foram substituídos pelos planos PGBL e a partir de 2007 pelos VGBL. Decorridas mais de três décadas chegamos em 2025 com um mercado de anuidades no setor aberto de previdência complementar ínfimo, quando comparados com os países de economia mais avançadas. Outro dado alarmante é que o maior responsável pelo pagamento de rendas são exatamente os planos tradicionais, que registram aproximadamente R$ 1,02 bilhão em pagamento de benefícios. Convenhamos, o percentual de conversão dos saldos dos fundos acumulados pelos VGBL e PGBL é pífio – muito aquém da real capacidade do mercado de anuidades no Brasil.

Por que o nível de representatividade é tão insignificante? O mercado precisa fazer esse exercício, caso contrário, o mercado continuará dando ao governo a munição que precisa para tributar não apenas os planos na modalidade VGBL como também os planos PGBL em um futuro não muito distante. Os únicos planos que parecem estar imunes à iniciativa de tributação do IOF para saciar a fome da equipe econômica por novos recursos seriam os planos tradicionais que praticamente deixaram de ser oferecidos à população.

Estariam os planos na modalidade VGBL com a estratégia de marketing equivocada ou excessivamente direcionadas para o curto prazo? Até que ponto a visão, eminentemente financista e/ou financeira da previdência privada aberta está abrindo brechas para o governo cogitar taxar os prêmios do VGBL hoje e/ou no futuro cogitar taxar as contribuições para os planos PGBL?

Segundo a matéria da Investidor Institucional que destaquei acima, os planos VGBL foram responsáveis por 92,5% da arrecadação do primeiro trimestre de 2025, os planos PGBL foram responsáveis por 6% da arrecadação e os planos tradicionais por apenas 1,5%.

Esses dados comprovam a necessidade urgente de o mercado fazer o dever de casa. Repensar o caminho a seguir. Uma saída viável é atribuir características de longo prazo aos seus produtos. Priorizar o foco previdenciário em detrimento ao foco eminentemente financeiro. A história comprova que o mundo é cíclico e o momento atual é propício para fazer uma mudança de rota. Essa mudança passa por atribuir maior inteligência atuarial aos produtos de previdência privada que estão disponíveis para a população brasileira. Para que seja possível essa virada de mesa, os atuários precisam assumir um papel estratégico na condução dos negócios nas organizações que comercializam planos de aposentadoria no Brasil. Seja na condição de estrategistas de produtos ou de principais atores ou agentes no processo de mudanças estruturais, de modo que a demanda de anuidades, de seguros dotais mistos e de vida inteira no Brasil saia, finalmente, do papel para que a população brasileira possa ter melhores alternativas para o futuro.

A hora da mudança é agora. O mercado de previdência privada aberta precisa de uma drástica mudança em suas políticas de produtos, captação e de fidelização, caso contrário, sofrerá uma forte desacumulação das reservas matemáticas de benefícios a conceder. Aqueles que saírem na frente terão alguma chance, os demais pagarão um preço elevado por pensar pequeno.

(*) Marco Pontes é diretor técnico do Instituto Brasileiro de Atuária (IBA), membro da Actuarial Standard Committee (ASC) da International Actuarial Association (IAA) e sócio-fundador da LGP Soluções Atuariais Ltda.

(17.07.2025)