Artigo – ESG: a evolução de um processo essencial – Por Larissa Paiva*

Diferente do que muitos acreditam, os investimentos baseados em fatores ambientais, sociais e de governança corporativa (ASG ou ESG em inglês – environmental, social and governance) não são tão recentes, apesar do aumento da percepção da sua incorporação na avaliação de investimentos ao longo dos últimos anos. Porém, nos séculos 17 e 18, alguns grupos religiosos, como os Quakers e os Metodistas, já utilizavam tipos de estratégias de investimentos baseados em filtros negativos e não investiam em ativos que não estavam alinhados como seus valores religiosos. Mais recentemente, na década de 1970, provocado pelo Apartheid na África do Sul, foram criados os Princípios Sullivan (Sullivan Principles), que são normas propostas por Leon Sullivan, que foi pregador afro-americano e membro do conselho de administração da General Motors. Essas normas visavam promover a responsabilidade social corporativa e tinham como objetivo que todos os empregados, independente de raça, fossem tratados de forma igual. Esse movimento resultou em um aumento de desinvestimentos em ativos que não estivessem de acordo com esses princípios na África do Sul. Em 1987, o Relatório Brundtland (Brundtland Report), também conhecido como Our Common Future, das Nações Unidas, originou o conceito de Desenvolvimento Sustentável. A conferência das Nações Unidas Rio 92, por sua vez, trouxe o legado que os negócios não deveriam prejudicar o meio ambiente e deu origem a Comissão para o Desenvolvimento Sustentável.[1]

Diferente do que muitos acreditam, os investimentos baseados em fatores ambientais, sociais e de governança corporativa (ASG ou ESG em inglês – environmental, social and governance) não são tão recentes, apesar do aumento da percepção da sua incorporação na avaliação de investimentos ao longo dos últimos anos. Porém, nos séculos 17 e 18, alguns grupos religiosos, como os Quakers e os Metodistas, já utilizavam tipos de estratégias de investimentos baseados em filtros negativos e não investiam em ativos que não estavam alinhados como seus valores religiosos. Mais recentemente, na década de 1970, provocado pelo Apartheid na África do Sul, foram criados os Princípios Sullivan (Sullivan Principles), que são normas propostas por Leon Sullivan, que foi pregador afro-americano e membro do conselho de administração da General Motors. Essas normas visavam promover a responsabilidade social corporativa e tinham como objetivo que todos os empregados, independente de raça, fossem tratados de forma igual. Esse movimento resultou em um aumento de desinvestimentos em ativos que não estivessem de acordo com esses princípios na África do Sul. Em 1987, o Relatório Brundtland (Brundtland Report), também conhecido como Our Common Future, das Nações Unidas, originou o conceito de Desenvolvimento Sustentável. A conferência das Nações Unidas Rio 92, por sua vez, trouxe o legado que os negócios não deveriam prejudicar o meio ambiente e deu origem a Comissão para o Desenvolvimento Sustentável.[1]

Todos esses acontecimentos têm algumas características dos investimentos ESG que vemos nos dias de hoje. Porém, os investimentos baseados em fatores ESG da atualidade começaram mesmo com uma carta do ex-secretário geral da ONU, Kofi Annan, em 2004. Essa carta tinha como finalidade a aplicação de fatores ambientais, sociais e de governança corporativa no mercado de capitais. A partir dessa carta, foi criado um relatório chamado de Who Cares Wins, em que pela primeira vez aparece o termo ESG. Em 2006, como um resultado do Freshfields Report, os Princípios para o Investimento Responsável (PRI – Principles for Responsible Investments) foram criados em conjunto com os investidores para colocar em prática no mercado financeiro os seus seis princípios. Esse relatório também trouxe a mensagem que fatores ESG também têm impacto financeiro e, com isso, dever fiduciário. Vale destacar também o Relatório Stern (Stern Review on the Economics of Climate Change), elaborado pelo economista Nicholas Stern, no qual foram apresentados os efeitos das mudanças climáticas na economia mundial que, segundo o autor, seriam as maiores falhas nos negócios já vistas. De acordo com o documento, se não houver ação sobre as mudanças climáticas, os custos causados por seus impactos serão equivalentes a perder pelo menos 5% do produto interno bruto global a cada ano.[2]

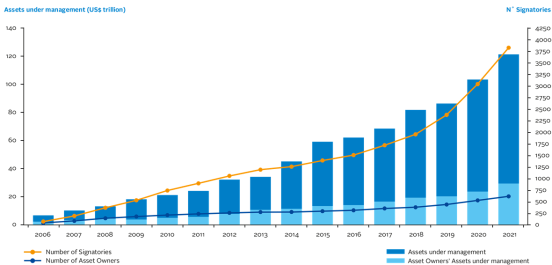

Diante desses últimos eventos, o crescimento de investimentos ESG tem sido notável. Isso fica claro ao observarmos o gráfico de signatários do PRI ao longo do tempo. É perceptível que o número de asset owners e asset managers signatários tem aumentado significativamente desde sua criação (Figura 1). Um outro grande marco é a carta de 2020 de Larry Fink, CEO da BlackRock, uma das maiores gestoras de ativos do mundo, que evidenciou a sustentabilidade na esfera dos investimentos.[3] Além disso, o número de ativos geridos de acordo com diretrizes ESG em 2020 foi cerca de US$ 35 trilhões e estima-se que o total de ativos ESG seja acima de US$50 trilhões em 2025, um pouco mais de um terço do estimado para o número de ativos geridos totais, US$140,5 trilhões.[4] É importante ressaltar que, de acordo com uma pesquisa da ANBIMA baseada no mercado financeiro brasileiro, o tema ESG ganhou mais relevância nos últimos 12 meses. Segundo a associação, um dos prováveis motivos seria que a percepção de risco aumentou com a pandemia de Covid-19.[5] Vale ressaltar também que, ainda de acordo com a pesquisa, cerca de 60% dos entrevistados já iniciaram alguma rotina para incorporar práticas ESG em seus processos.

Figura 1 – Crescimento PRI 2006-2021 (https://www.unpri.org/about-us/about-the-pri)

O histórico da jornada ESG aqui no Bahia Asset é relativamente recente, mas reconhecemos a sustentabilidade como um aspecto que cria valor no longo prazo. Fatores de governança corporativa sempre foram levados em consideração e fatores ambientais e sociais eram analisados em casos especiais no passado. Contudo, nossa jornada ESG se intensificou em 2020, quando foi criado um grupo de trabalho para avaliar e entender ESG de forma mais generalizada. Em 2021, foram criadas duas áreas para tratar de questões ESG, uma com foco em temas internos e outra focada em investimento responsável. Em junho de 2021, nos tornamos signatários dos Princípios para o Investimento Responsável (PRI) com objetivo de estruturarmos nossas ações internas baseadas em um órgão de referência global.

No ano de 2022, evoluímos em relação a nossa avaliação de companhias baseada em fatores ESG. Inicialmente, foi criado o “Portal ESG Bahia Asset”, onde estão concentrados dados em critérios ambientais, sociais e de governança das empresas investidas. Com isso, é possível analisar diversos KPIs (Key Performance Indicators) das companhias investidas baseadas na matriz de materialidade para o setor que a empresa está inserida e no que é material para a empresa. Além disso, a plataforma também conta com notícias das mais de 100 empresas que acompanhamos e que são categorizadas a partir de temas ESG. Adicionalmente, criamos um software que analisa o “sentimento” dessas notícias, ou seja, a notícia pode ter um teor positivo, negativo ou neutro baseado nos temas ESG. Esse processo está em constante aperfeiçoamento, mas já conseguimos avaliar em uma linha do tempo as notícias controversas e as notícias positivas de cada empresa.

Com isso, estamos consolidando nossos processos para integração de fatores ESG na avaliação das empresas. Nossa equipe de análise de bolsa, juntamente com a gestão, tem feito um trabalho de constante aprofundamento nos temas específicos de cada empresa relacionados a ESG. Essa análise é apoiada nos dados de nossa plataforma, onde olhamos KPIs de cada empresa e comparamos com os KPIs dos respectivos setores. Também avaliamos o que é destaque para cada empresa, o que compõe a opinião do analista de ESG sobre a empresa e algum padrão de materialidade como o SASB (Sustainability Accounting Standards Board). Por fim, são avaliadas as metas estabelecidas pelas empresas em relação à sua materialidade e ao comprometimento em seu atingimento.

Em 2022, também foi criada nossa política de investimento responsável, que tem por objetivo consolidar todas as nossas ações internas e tornar público o nosso comprometimento em adotar fatores ESG no dia a dia da empresa. Além disso, foi criado um grupo de trabalho para estudar e desenvolver práticas relacionadas a fatores ESG no processo de investimento nos ativos de Renda Fixa. Nesse sentido, alguns temas recomendados pelo CFA e PRI já são considerados nos nossos processos de avaliação de investimentos.

Assim, buscamos estar preparados para eventuais oportunidades e mitigação de riscos envolvendo questões ambientais, sociais e de governança corporativa. Entendemos que a incorporação de fatores ESG no processo de investimento é um caminho sem volta. Não há dúvidas que a jornada é longa e essencial para continuarmos gerando valor no longo prazo para nossos stakeholders. Dessa forma, estamos em constante aprendizado e desenvolvimento para aprimorar a implementação das práticas ESG no Bahia Asset Management.

*Larissa Paiva,

Analista de empresas ESG do

Bahia Asset Management.

Fonte: Abrapp em Foco, em 13.10.2022.

[1] CFA ESG Investing Official Training Manual, 2020, p.54-55

[2] Id., 2020, p.54-55

[3] https://www.blackrock.com/corporate/investor-relations/2020-larry-fink-ceo-letter

[4] https://www.bloomberg.com/company/press/esg-assets-rising-to-50-trillion-will-reshape-140-5-trillion-of-global-aum-by-2025-finds-bloomberg-intelligence/

[5] https://www.anbima.com.br/pt_br/especial/sustentabilidade.htm