Artigo: A diferenciação de spreads continuará existindo? – por Victor Tofolo*

O pior momento da crise de crédito no mercado brasileiro começa a dar sinais de estar ficando para trás. Nem toda crise é igual, por isso chamo atenção para um ponto que será muito importante para definir a alocação de crédito nos próximos meses: a diferença entre os spreads dos emissores com ratings AAA daqueles com o rating A continuará aumentando ou convergirá para a média?

Como podemos observar no gráfico abaixo, o spread médio oscilou até a metade de 2022 entre 20bps e 40bps, sendo que a média desde 2018 é 36bps. No fim de maio o spread alcançou 90bps, bem acima da média histórica.

Por que esse assunto é importante?

Para diferenciar um portfólio de um gestor e outro precisa-se, além de olhar a cota, olhar o risco incorrido. Observar se no portfólio os riscos adicionados estão com prêmios suficientes para os ciclos de crédito existentes.

Qual o contexto?

Quando olhamos historicamente, de 2018 a 2022 tivemos um período de calmaria, com um ciclo de crédito bastante comportado em relação a pedidos de recuperação judicial e problemas de crédito.

A partir do 2º semestre de 2022 começou-se a perceber que 2023 poderia ser mais desafiador. Restrição de capital imposta por juros elevados para conter a inflação acima das metas, inadimplência do consumidor assombrando os resultados dos bancos e a expectativa menor de crescimento para 2023 sendo a resultante desses vetores.

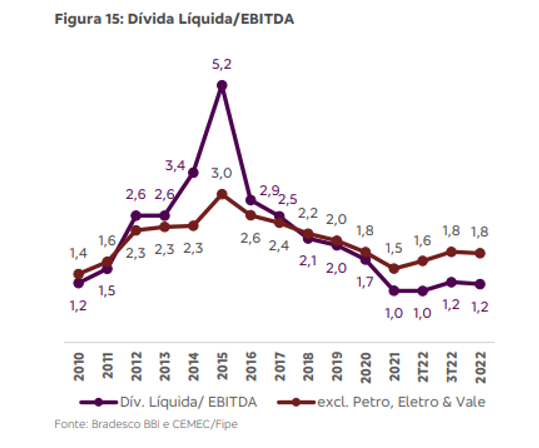

Em relação aos balanços das companhias de maneira geral, podemos observar que o dever de casa havia sido feito, principalmente nas de grande porte, que foi alongar e tentar baratear o custo de captação, aproveitando o grande influxo de recursos para o mercado de fundos de investimentos e, consequentemente, alta atividade no mercado de capitais. Outro fator positivo é que quando olhamos um período longo, desde 2010, podemos observar uma alavancagem menor do que a observada em 2015, outro período de grande turbulência no mercado de crédito privado.

Em resumo, as empresas estavam com balanços mais equilibrados num ciclo de piora de dados macroeconômicos, tanto no prazo médio das dívidas quanto da medida prática de risco que é a alavancagem.

Outro fator que impactou a diferenciação entre os spreads de crédito das empresas foi o grande resgate que acelerou a necessidade de liquidez dos gestores. No nosso acompanhamento de fundos, que compram mais de 10% de debêntures no seu PL, verificamos um resgate de aproximadamente 15% da indústria, que começou o ano com R$ 1,15 trilhão. Com a necessidade de liquidez aumentando, os fundos precisaram vender parte da sua carteira para fazer frente aos resgates, sendo que a parte de maior qualidade, abriu menos os spreads, enquanto os papéis de maior risco só foram negociados com um prêmio maior, tardiamente. Essa necessidade e diferenciação de spreads faz com que fundos que tiveram performance parecida no passado, agora se diferenciem pela qualidade de crédito. Visando um portfólio ótimo, o gestor precisa agir para não concentrar muito em papéis em que o risco é maior, por isso a necessidade de venda e rebalanceamento das carteiras.

O que fizemos até agora foi escolher os vencedores, para os próximos 12 meses devemos focar e dedicar maiores esforços para os riscos que chamamos de “sobreviventes”. Temos grande convicção de que, apesar de uma perspectiva clara de redução do risco de juros no balanço das companhias, ainda existirão muitas notícias negativas em relação a recuperação judicial ou renegociações de dívidas. Acreditamos que a diferenciação entre os portfólios de crédito no longo prazo se dará baseada em processos de investimento sólidos e robustos, que agora precisam estar bem alinhados, para no fim, encontrar alocações adequadas para cada tipo de portfólio.

Por isso, aqui na BRAM, sempre defendemos a necessidade de uma definição clara de risco máximo para cada tipo de fundo, o que limita, em momentos de muito otimismo, o impulso de alocar de forma inadequada carteiras de menor risco. Por outro lado, temos espaço para procurar ativos de maior risco dentro das carteiras que buscam retornos maiores, já que o processo bem-feito permite distinguir cada tipo de produto.

No mercado muito otimista, a coragem paga a conta no curto prazo, mas no longo prazo alocação consistente e a sistemática avaliação dos riscos da carteira suportam menores draw downs nas cotas, foi assim na crise de liquidez do COVID-19, em março de 2020, e tem sido assim na crise de crédito de 2023.

Dessa forma, acreditamos que o spread ainda se manterá com um prêmio maior no curto prazo, mas como diz um amigo economista: o capital sempre volta à cena do crime. Ou seja, para uma janela de 12 meses, esperamos uma redução na diferença do spread entre os ratings. Acreditamos que seja um bom momento para fazer a rotação da carteira e aproveitar essa diferença de spread com análise correta e processos bem definidos.

*Victor Tofolo, CFA,

Gestor de Crédito Privado da Bradesco Asset Management

Fonte: Abrapp em Foco, em 03.07.2023.