A indústria de seguros durante a (r)evolução tecnológica

![]()

Cristina Ferrari

Head Casualty Underwriting Latin America (Autora)

Katia Miyaki

Casualty Treaty Underwriter (Colaboradora)

Quando você quer reservar hotéis ou passagens aéreas para suas férias, você ainda fala com seu agente de viagens? Você ouve suas músicas em CDs ou faz o download direto em seu celular? Você passa em sua agência bancária cada vez que precisa pagar uma conta e fazer uma transferência ou seu telefone é tudo o que você que precisa?

Não precisamos ficar envergonhados ao admitir que a indústria de seguros é a última do setor de serviços e também no mercado financeiro a se adaptar a este crescente mundo digital. Neste sentido, a indústria de seguros na América Latina não é uma exceção.

O mercado consumidor de seguros, em especial a nova geração, frequentemente demonstra a percepção de que nossa indústria se comunica com os clientes utilizando uma linguagem complicada, que não é tão objetiva ou amigável quanto o esperado. Além disso, a redação das coberturas nem sempre são consideradas clara o suficiente, já que o “segurês” nem sempre é de fácil entendimento para o consumidor final. A relação das seguradoras com os clientes finais ainda é altamente dependente dos canais de distribuição tradicionais e os processos de coleta de dados são, em sua maioria, obsoletos se comparados às tecnologias atualmente disponíveis (por exemplo, preencher o perfil de risco em documentos em papel, notificação de sinistros via e-mail, declarações escritas ou chamadas telefônicas). Neste contexto, não é uma surpresa o fato de que os seguros mais vendidos normalmente são os obrigatórios, e são vistos como um gasto no orçamento familiar ao invés de uma proteção financeira, não havendo incentivo para uma maior interação entre o consumidor e a seguradora, que muitas vezes só ocorre quando há necessidade de renovação da apólice.

Portanto, para que nossa indústria se adapte às gerações conectadas, é necessária uma transição abrangente para o mundo digital e, em breve, isso se tornará uma questão de sobrevivência. É certo que começamos a tomar ações nesse contexto; no entanto, pode-se dizer que estamos uma década atrasados se analisarmos as conquistas da nossa “indústria-irmã”, o setor bancário. Além disso, 74% dos executivos sêniores do setor acreditam que as seguradoras não conseguiram mostrar liderança na inovação digital (pesquisa Willis Towers Watson). Isso pode estar acontecendo pelos seguintes fatores:

- A complexidade dos processos operacionais em nosso segmento (o quanto são diferentes estes processos dos processos bancários?);

- As regulamentações do setor securitário (e novamente quanto são diferentes do setor bancário?);

- De alguma forma pela própria peculiaridade do produto (e entender se quando o cliente precisa do suporte profissional; se isso ocorre porque o produto é realmente muito sofisticado ou simplesmente por causa da forma com a qual explicamos/descrevemos o produto ao usuário final?);

- Ou então, talvez este atraso seja simplesmente devido a uma indústria que até agora tem sido bastante voltada para os ambientes internos e não promoveu proativamente inovação e experimentação.

Ou devido à combinação de todos os motivos acima.

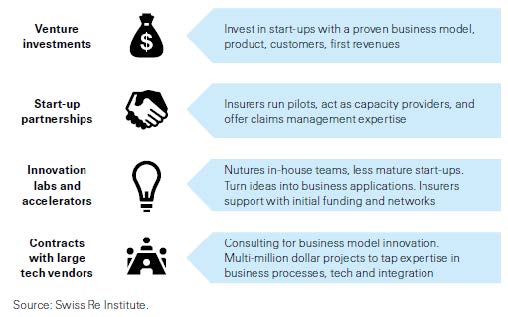

No entanto, é fato que, nos últimos anos não há um único jornal ou revista do setor que não tenha anunciado casos de parcerias/joint ventures entre os principais players do setor de seguros e empresas de tecnologia; ou a criação de novas startups para seguros digitais; ou investimentos realizados por operações tradicionais em laboratórios de inovação tecnológica, sejam incubadoras ou aceleradoras.

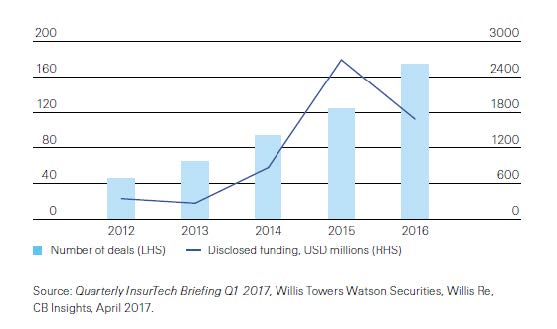

Os investimentos em startups de alta tecnologia em nosso setor cresceram rapidamente nos últimos cinco anos: somente no ano de 2016, o número de investimentos aumentou em 40% chegando a 174 o número de negócios fechados, além do aumento da quantidade de Venture Funds apostando em InsurTech (embora exista uma redução se comparada com 2015, quando ocorreram dois grandes negócios – Zhong An e Zenefits).

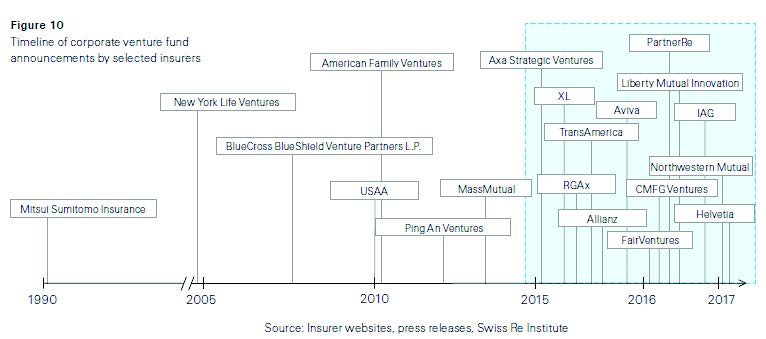

As grandes resseguradoras também têm sido muito ativas na criação de novos fundos de Venture Fund voltados para as InsurTech, visando adquirir ações ou direitos de participações, porém, sem controle acionário na operação. Muitos veículos de investimento foram criados nos últimos 12 meses, e 64% das maiores seguradoras do mundo já investiram direta ou indiretamente através de seus braços de Venture Capital em startups de InsurTech (Gartner.com 24.10.2016).

A Gartner espera que as seguradoras globais aumentem seus gastos com TI em 2,9% no ano 2017 e que esse crescimento continue até 2020 com um crescimento anual similar (Previsão: gastos de TI da empresa para o mercado de seguros, em todo o mundo, 2017/2020, 4T2016 – Gartner 30.01.2017).

Todos esses desenvolvimentos, entre muitos outros, estão sob o rótulo de “InsurTech”, uma definição única que, no entanto, não é aceita pela indústria. Alguns referem-se a “Insurtech” como “o uso de inovações tecnológicas projetadas para otimizar as reservas financeiras e a eficiência do modelo atual da indústria de seguros” (www.investopedia.com). Outros apontam a aplicação da tecnologia visando oferecer soluções mais econômicas e uma melhor experiência do usuário em seguros. Então, também podemos analisar a InsurTech numa perspectiva mais restrita, referindo-se apenas às empresas de tecnologia que 1) estão em seus primeiros estágios de operação, 2) implementam inovações tecnológicas específicas às atividades dentro da cadeia de valor do seguro e 3) alavancam diferentes formas de financiamento, incluindo o capital de risco (conforme mencionado na publicação Swiss Re “Technology and insurance: themes and challenges”).

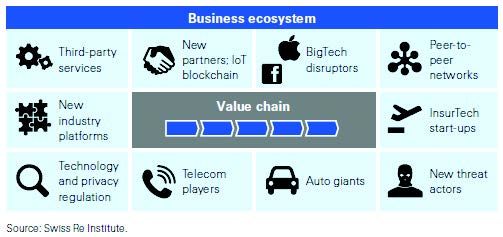

Independentemente das nuances das várias definições, fica claro que a transformação sem precedentes pela qual nossa indústria está passando não é apenas uma questão de digitalização da cadeia de valor do seguro para ganhar eficiência e reduzir custos: todo o ecossistema empresarial em que as seguradoras operam é impactado pela inovação, já tendo apresentado mudanças significativas e passando por uma evolução contínua e rápida.

Vamos então entrar um pouco mais em detalhes neste aspecto e vamos abordá-lo através de duas perspectivas diferentes, mas altamente correlacionadas:

- A inovação e a digitalização da cadeia de valor

- A transformação de todo o panorama de risco

A inovação e a digitalização da cadeia de valor

As seguradoras do futuro terão que oferecer para os seus grupos de risco-alvo um acesso efetivo e oportuno, interações recorrentes com a base de clientes e processos de marketing e administrativos centrados no cliente. Esses aspectos não podem ser abstraídos da eficiência econômica, que é extremamente importante para o nosso setor hoje em dia, sobretudo em um contexto de competição intensa, dificuldades para alcançar e manter a sustentabilidade técnica do portfólio subscrito e um mercado de investimento incerto e volátil, como é o mercado de tecnologia. Para que uma companhia de seguros obtenha um ganho relevante na redução de despesas operacionais sem comprometer os relacionamentos de seus clientes, a digitalização e a inovação em tecnologia são certamente fatores chave para o sucesso.

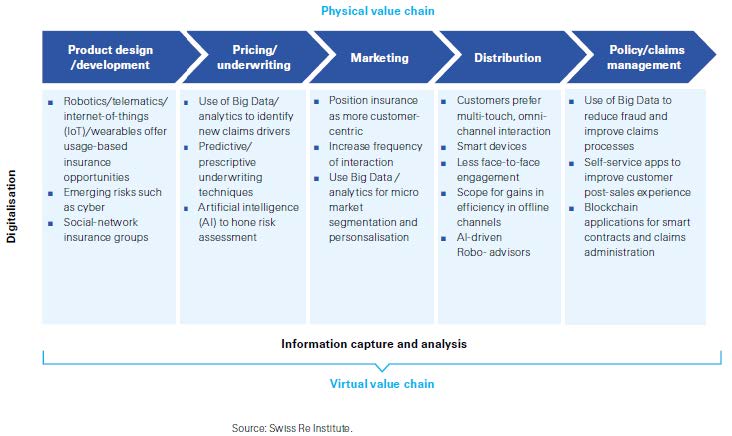

Abrangendo as várias etapas da cadeia de valor:

- A crescente proliferação de sensores, dispositivos inteligentes que permitem a obtenção de dados sobre os segurados e as informações disponíveis publicamente (por exemplo, em redes sociais, sites, acordos de fidelidade, etc.) permitem uma subscrição mais detalhada dos riscos individuais e uma quantificação altamente detalhada de cada exposição.

A subscrição por si própria mudará em configuração e formato se comparada com a maneira na qual foi realizada até agora. Não será mais baseada em metodologias atuariais tradicionais, mas sim em uma análise sob o Big Data. Como isso, mudará necessariamente o perfil e a competência da nossa comunidade de subscritores. As empresas deverão considerar esses fatores nas políticas de recrutamento, desenvolvimento e retenção de talentos.

A capacidade dos subscritores de processar e interpretar grandes quantidades de dados será tão básica quanto é hoje o Excel. O processo de subscrição permanece claramente no centro do nosso negócio, mas o foco irá mudar para identificar – melhores e mais rápidas – tendências e direções; submeter aos modelos às perguntas certas; avaliar a precisão e solidez dos parâmetros destes modelos em grande escala; suporte e validação do processo de aprendizagem das máquinas e avaliar os riscos com um nível mais preciso e granular.

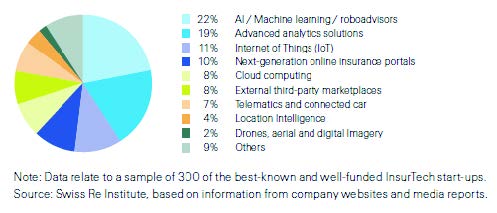

Inteligência artificial, algoritmos sofisticados e métodos quantitativos fornecem informações que as abordagens atuariais tradicionais não são susceptíveis de descoberta e estas são as áreas de tecnologia nas quais mais de um terço das startups em “InsurTech” tem se concentrado entre 2014/2016:

- Análises inteligentes, a modelagem preditiva e os dispositivos de telemetria conectados permitem que as seguradoras desenhem produtos personalizados e definam os níveis de prêmios diretamente ligados à exposição real de risco (por exemplo, seguro baseado em uso). A criação de coberturas personalizadas deve atrair novos clientes e aumentar a atratividade de produtos de seguros, incluindo a acessibilidade financeira. Este é um fator crítico para que a indústria seja bem-sucedida ao endereçar o enorme gap de proteção global existente, sendo a América Latina um mercado relevante neste sentido.

O aumento das interações com os consumidores finais pode ser obtido também através da oferta de serviços adicionais com valor agregado que podem enriquecer e complementar a proposta de valor da empresa, bem como facilitar a coleta de dados. Neste contexto, vários grupos seguradores investiram em iniciativas como oficinas de manutenção e conserto de automóveis (por exemplo, YourMechanic, Urgetn.ly) ou plataformas de estacionamento (por exemplo, AppyParking, Tingchebao), por meio da atuação de empresas parceiras, pertencentes ou não ao mesmo grupo econômico.

Quanto mais rico o banco de dados, mais personalizada a oferta. Tomemos como exemplo a colaboração estabelecida no início de 2017 entre a SwissRe, a seguradora britânica Collingwood e uma startup de seguros de automóveis que cobra o prêmio da apólice de seguro automóvel de acordo com o uso, a Cuvva. Os usuários pagam uma taxa mensal fixa para a cobertura da proteção básica e complementam a cobertura por hora quando dirigem, tudo gerenciado através do aplicativo que monitora o comportamento dos condutores.

- Conhecer em detalhes as preferências do consumidor, estando em condições de se conectar com eles com mais frequência e através de canais não tradicionais, promoverá segmentação mais efetiva, campanhas de marketing direcionadas e oportunidades de venda cruzada. O objetivo final (em um futuro não muito remoto) é representado pelo cliente que não precisa mais procurar por uma cobertura de seguro adequada dentre as várias soluções disponíveis no mercado, aproveitando de seus conhecimentos pessoais, solicitando suporte profissional ou recomendações de outros segurados ou uma combinação de todos eles. Será então o próprio setor de seguros que entregará ao cliente uma proposta de solução totalmente personalizada, respondendo às necessidades (e somente a elas) e que, eventualmente, será uma parte intrínseca de uma experiência de compra mais ampla (não um produto autônomo, mas um componente essencial para uma resposta compreensiva que atenda às necessidades e desejos do segurado).

- Os canais de distribuição estão respondendo às mudanças nas preferências do consumidor. Partindo dos conhecidos sites de comparação, esses canais estão evoluindo para incluir venda direta (sem envolvimento de agente/corretor) e tornando-se completamente digitais e “sem interferência”. À medida que vários segmentos de clientes demonstram interesse em ter uma experiência de compra perfeita em qualquer lugar, a qualquer momento, o desenvolvimento de assessores-robô que usam a inteligência artificial para formular conselhos e recomendações automatizados pode facilitar a penetração do e-commerce e reduzir custos operacionais.

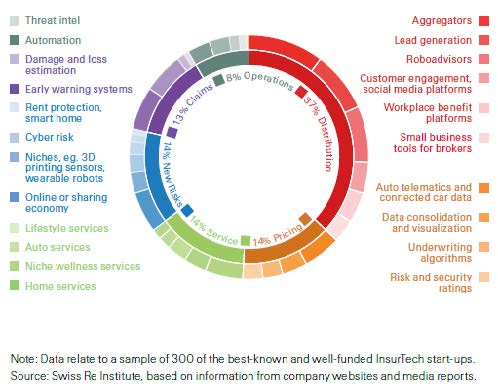

Interagir com os clientes de forma eficaz tornou-se tão crítico que, entre 2014 e 2016, cerca de um terço de todos os investimentos nos projetos de startup da InsurTech estavam no campo da distribuição (veja no gráfico abaixo o percentual de participação por número de investimento em startups, 2014/2016).

- Sobre o gerenciamento de sinistros, o primeiro e mais natural aprimoramento se relaciona com a automação, por exemplo, através de:

- Primeiro aviso de sinistro online (visando reduzir o tempo de notificação, melhorar a experiência do cliente, ativação de resposta/serviço imediato, reduzir o risco de fraude)

- Avaliação técnica realizada através de algoritmos de Inteligência Artificial que analisam a precisão e confiabilidade das imagens/informações relacionadas ao sinistro (para verificar se não foram manipuladas utilizando técnicas de economia comportamental para sinalizar desalinhamentos suspeitos e informações externas alavancadas para verificação cruzada) e determinam uma estimativa econômica do dano

- Machine Learning e o reconhecimento de padrões para analisar documentos manuscritos e não estruturados para detectar, entre outras, reivindicações fraudulentas.

O gerenciamento de apólices também está se tornando mais eficiente graças à introdução de soluções nas áreas de:

- Text Mining (mineração) para classificação e agrupamento de documentos (processamento “sem interferência”)

- A estruturação do gerenciamento de processos do negócio visando a aplicação de regras automáticas para o tratamento das tarefas (processamento direto e automação em processos robóticos)

Não é preciso dizer que a tecnologia é um meio que pode suportar a conquista de vários objetivos, como já mencionado acima. No entanto, as implicações impulsionadas por esses desenvolvimentos inovadores permearão, necessariamente, toda a organização, impactando potencialmente todo o modelo operacional corporativo e desencadeando considerações estratégicas sobre posicionamento de mercado e a estratégia de canais.

A transformação de todo o panorama de risco

O segundo aspecto que mencionamos no início deste artigo é relacionado com a profundidade na qual a inovação e a tecnologia estão transformando e moldando nosso ecossistema.

A configuração do setor está se modificando devido aos seguintes fatores:

- As fronteiras dos setores ficam cada vez menos delineadas quando empresas de distintos setores criam plataformas digitais que podem se conectar a diferentes mercados, cadeia de suprimentos e redes financeiras.

- As empresas que operam em outros mercados além do mercado segurador estão obtendo acesso aos dados dos clientes (como por exemplo, fabricantes de automóveis e telecomunicações) e aprimorando sua oferta aos consumidores através de análises digitais.

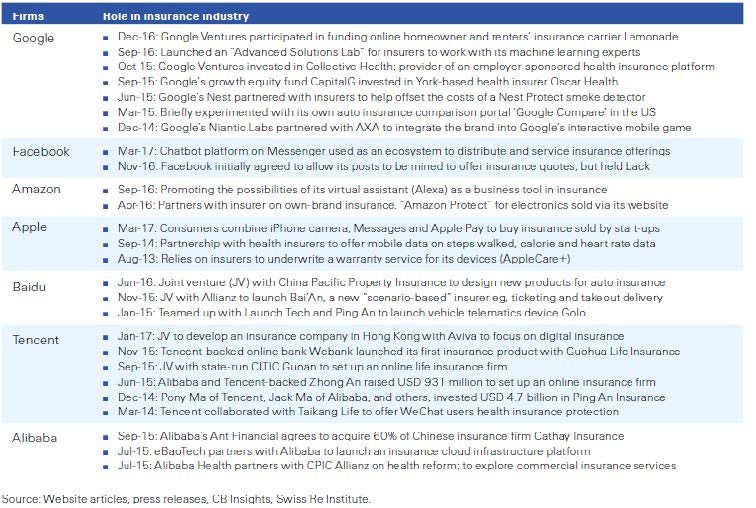

- Juntamente com as startups de alta tecnologia, os gigantes da tecnologia como Google, Facebook, Alibaba e Tencent estão buscando oportunidades em seguros (até agora aproveitando das redes de logística existentes para vender cobertura de seguros relacionados a comércio eletrônico ou distribuir seguros convencionais de provedores tradicionais) e não enfrentam os mesmos problemas com legados de sistema que as seguradoras possuem:

Em uma recente pesquisa promovida pela Accenture, 22% das seguradoras tradicionais disseram que veem empresas bem consolidadas de fora do setor representando o maior risco disruptivo para a indústria de seguros. Basicamente, o setor está preocupado com o BigTech, devido ao acesso a grandes quantidades de dados de potenciais clientes. Entretanto, ao mesmo tempo, não aparece como uma ameaça de curto prazo devido ao fato de que 1) são altamente dependentes da publicidade (e os serviços financeiros contribuem significativamente para esse fluxo de receita – por exemplo, cerca de 20% dos do Google), 2) a sua entrada no mercado de seguros pode desencadear a diluição da marca e, por último, mas não menos importante, 3) o contexto regulatório da indústria de seguro, sobretudo quanto ao uso de dados dos clientes, que pode ser visto como desestimulante.

- O fenômeno da “economia compartilhada” está crescendo, aproveitando-se das plataformas de “peer-to-peer “.

- A conectividade digital e a comunicação máquina-máquina permitem que máquinas inteligentes executem tarefas que anteriormente não eram automatizadas. Tomemos como exemplo os veículos autônomos e a implicação imediata de que a remoção do erro humano determinará uma redução na frequência de acidentes. Espera-se que essa tecnologia resulte na redução de pessoas que possuem um veículo, do tráfego e do congestionamento, impulsionado pelo aprimoramento da viagem compartilhada. Ao mesmo tempo, a condução automatizada desloca o risco do erro humano para o mau funcionamento mecânico ou do computador e, portanto, transfere a responsabilidade pessoal para responsabilidade do fabricante do produto.

- Além disso, a tecnologia gerou um conjunto de mecanismos totalmente novos que as empresas e os indivíduos podem utilizar para monitorar e gerenciar sua exposição: isso determina indiretamente um reequilíbrio da assimetria de informação que até agora caracterizou o contrato de seguro. Assim a Internet das Coisas e wearables, quando combinados com inteligência artificial, reduzem acidentes e lesões, movendo o foco de indenização para prevenção, mitigação e gerenciamento holístico de riscos.

Então, nossa indústria está passando por uma evolução ou uma revolução?

Muito provavelmente, ambos.

É claro que algumas tecnologias resultarão em problemas particulares para o nosso setor (considerando os potenciais dos carros sem motoristas, blockchain, AI, IoT, Indústria 4.0) e impulsionarão nossa indústria a repensar completamente sua proposta de valor e seu modelo operacional.

No entanto, também é certo que:

- Várias inovações tecnológicas já fazem parte da nossa realidade diária (por exemplo, a aplicação da telemetria em veículos, uso de Big Data para análise de dados, otimização do uso de wearables em seguros de vida e saúde, serviços de assistência em colisões ou serviços de manutenção ligados a casas conectados, seguros sob demanda, etc.);

- Neste domínio não existe uma solução de “tamanho único”;

- Esta jornada é baseada em “testes e erros” e requer foco, disciplina e propensão ao risco e;

- As companhias de seguros não podem se dar ao luxo de esperar que a ideia perfeita seja criada pela concorrência, porque correrão o risco de só estarem preparadas para o jogo quando este já houver acabado.

Em última análise, como já é usual quando se trata de mudanças, o ponto de partida é representado por questões como:

- Nossa indústria está abraçando plenamente a mentalidade de mudança e pronta para se reinventar verdadeiramente?

- Estamos dispostos a mudar a atitude de “olhar pelo espelho retrovisor” tentando replicar ações do passado, para avaliar o contexto em termos de futuros drivers de longo prazo?

- Como o modelo de negócios de seguros será daqui 10 anos?

- A marca corporativa ainda será relevante e os consumidores saberão que existe também uma proteção de seguro como parte do produto que eles estão comprando?

- O ambiente regulatório acompanhará o cenário em rápida evolução, se tornando um facilitador da inovação ou um detrator?

- O gap de proteção está se ampliando: o avanço da tecnologia será a alavanca necessária para criar o acesso necessário aos produtos de seguros para uma base de clientes mais ampla?

Fonte: Revista Opinião.Seg nº 14 - Julho de 2017.