O declínio das taxas de juros no Brasil e suas implicações nos compromissos de benefícios pós-emprego conforme normas internacionais de contabilidade

Por Marco Pontes (*)

O Comitê de Política Monetária (COPOM) anunciou recentemente uma nova redução da SELIC, a taxa básica de juros da economia para 6% ao ano. O viés de baixa continuará prevalecendo - a julgar pelo discurso do ministro Paulo Guedes, visto a pressão que ela exerce sobre a dívida pública. Trata-se do patamar mais baixo da série histórica. Os cortes começaram a ser feitos a partir do final de 2016, quando a taxa básica de juros da economia era de 14,25% ao ano – a maior da série em 10 anos. Desde então, o COPOM vem cortando os juros a cada vez que se reunia, até chegar ao patamar atual.

O Comitê de Política Monetária (COPOM) anunciou recentemente uma nova redução da SELIC, a taxa básica de juros da economia para 6% ao ano. O viés de baixa continuará prevalecendo - a julgar pelo discurso do ministro Paulo Guedes, visto a pressão que ela exerce sobre a dívida pública. Trata-se do patamar mais baixo da série histórica. Os cortes começaram a ser feitos a partir do final de 2016, quando a taxa básica de juros da economia era de 14,25% ao ano – a maior da série em 10 anos. Desde então, o COPOM vem cortando os juros a cada vez que se reunia, até chegar ao patamar atual.

A redução da taxa básica de juros, impacta positivamente o custo do crédito para às empresas e o cidadão comum. Contribui decisivamente para reaquecer a economia, estimular o consumo e favorecer o crescimento do PIB. Sob a perspectiva macroeconômica é um importante passo esse alinhamento do Brasil às economias mais avançadas que é reconhecido por praticar taxas elevadas, comparativamente com outros países.

Por outro lado, a redução, causa um impacto não desejado para as empresas que patrocinam benefícios aos empregados e precisam mensurar e reconhecer seus compromissos de longo prazo conforme as regras do IFRS (no Brasil explicitado pelo Pronunciamento Contábil CPC-33R1 referendado pela Deliberação CVM 695). A taxa de desconto é uma premissa fundamental que o atuário utiliza na avaliação atuarial de passivos com benefícios aos empregados. Podemos dizer que ela é o coração da avaliação atuarial, juntamente com as probabilidades de sobrevivência, quando se trata de trazer a valor presente os fluxos futuros de benefícios.

A norma contábil estabelece que a taxa de desconto deve corresponder às taxas de retorno dos títulos corporativos de alta qualidade e com maturidade consistente com a duração das obrigações de benefícios. Em países em que não haja um mercado secundário com esse perfil, deve-se utilizar os retornos dos títulos públicos na data da avaliação.

No Brasil, o critério adotado para fixação das taxas de desconto tem sido os retornos dos títulos públicos federais (Tesouro IPCA) por evidente falta de um mercado secundário robusto e com maturidade compatível com as obrigações de benefícios pós-emprego.

Em linhas gerais, o atuário segue o seguinte protocolo para fixação da taxa de desconto. Consulta as informações oficiais de comportamento do Tesouro IPCA. A partir dessa informação, calcula o rendimento até o vencimento do título. O próximo passo é determinar a duração das obrigações do benefício, ou seja, a duration do plano, objeto de avaliação. Suponhamos que seja de 10 anos. Feito isso, o atuário busca o rendimento correspondente a duration de 10 anos da curva de juros. O rendimento correspondente a duração do passivo é a taxa de desconto a ser considerada para a avaliação atuarial.

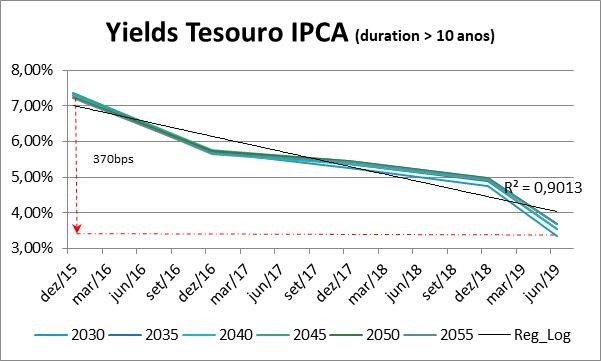

O gráfico abaixo demonstra o declínio das taxas de retorno do Tesouro IPCA desde 2015 para séries de vencimento com duration superior a 10 anos.

Nota-se que a queda de dezembro de2015 até junho de 2019 é de aproximadamente 370 pontos base. Tomando por base apenas a variação entre dezembro de 2018 e junho de 2019 a variação já atinge 133 pontos base e com perspectiva de ampliação de queda até dezembro de 2019, conforme mencionamos no início desse artigo.

O resultado desse novo patamar de juros será de elevação substancial dos compromissos com benefícios pós-emprego a serem reconhecidos no Balanço das empresas patrocinadoras desses benefícios com essa volatilidade sendo alocada em Outros Resultados Abrangentes.

A norma é sábia ao prever um campo próprio para tratar os ganhos e perdas verificados entre os exercícios. Se as oscilações são recorrentes e significativas é sinal que o conjunto de premissas não está apropriadamente calibrado, havendo necessidade de a empresa junto com o seu atuário revê-las de modo a torná-las mais compatíveis com a realidade para que as flutuações nos ganhos e perdas sejam mais suaves.

Portanto, é importante compreender o efeito que a volatilidade que taxa de desconto representa na avaliação atuarial, especialmente no fim do exercício de 2019, pois trata-se de uma premissa extremamente sensível na apuração das obrigações atuariais para que os gestores se antecipem e procurem com os seus atuários meios para mitigar os seus efeitos, sob pena da empresa tomar decisões equivocadas ou precipitadas em relação a política de benefícios praticada para os seus colaboradores como temos observado com relativa frequência.

Para planos de benefícios que possuem ativos financeiros (recorrentemente em benefícios de previdência privada) o impacto da elevação da obrigação atuarial será compensado pela elevação dos ativos financeiros, mas não em plena simetria pois a duração dos passivos atuariais é superior à duração dos ativos na maioria dos casos.

Já as obrigações com planos de assistência médica não devem ter essa mesma sorte (por não possuírem ativos garantidores) e devemos observar relevante aumento da provisão combinado com os efeitos devastadores de aumento contínuo dos custos médicos e escalada da inflação médica, que aparenta não ter limite. Aqui surge uma boa oportunidade para as empresas que assumem o custeio total do programa de saúde repensar sua estratégia passando a considerar a participação do colaborador no programa de assistência médica para suavizar o efeito da queda na taxa dos títulos públicos.

(*) Marco Pontes é sócio diretor da LGP Consultoria e Corretagem de Seguros. A LGP com mais de 20 anos de experiência com harmonização de programas de benefícios e modelagem atuarial pode auxiliar na busca de oportunidades e soluções que preservem o equilíbrio da cesta de benefícios com a sustentabilidade financeira de sua empresa.

(22.08.2019)