BRF Previdência - Investimentos em 2020

Confira a avaliação para os investimentos dos planos na atual conjuntura

Primeiramente, esperamos que você e seus familiares se encontrem bem e assim permaneçam, se protegendo coletivamente dos riscos neste gravíssimo período de pandemia.

Apresentaremos uma avaliação inicial sobre a atual conjuntura e perspectivas para os investimentos dos Planos administrados pela BRF Previdência. Apesar de existir ainda muita incerteza sobre o futuro e, em especial, sobre os preços dos ativos, a intenção é endereçar os pontos principais para informar nossos participantes. Persistindo dúvida, nos escreva pelos seguintes canais:

E-mail: brfprevidencia@brf.com

Fale Conosco no site https://www.brfprevidencia.com.br/fale-conosco.cfm ou

WhatsApp (11) 96325 – 9487

SUMÁRIO

- os planos administrados pela BRF Previdência possuem solidez e liquidez robustas para fazer frente aos seus compromissos e todos pagamentos de benefícios continuam sendo realizados normalmente

- rentabilidades dos investimentos em prazos maiores permanecem próximas às metas, tendo as rentabilidades negativas de 2020 consumido os ganhos de 2019

- situação mundial atual é uma das mais graves vivida pela humanidade

- recuperação das economias não deve se dar em curto período; inflação e taxa básica de juros devem permanecer em baixos níveis

- quedas de preços dos ativos foram disseminadas nos diversos segmentos de aplicação e ativos em mercado

- taxas de juros das NTN-B (títulos públicos federais que remuneram IPCA + taxa de juros) estão em padrão de relação retorno/risco melhor com a crise

- a distribuição de saídas de recursos ao longo de vários anos é um fator favorável para os investimentos em busca de oportunidades

- diversificar os investimentos permanece sendo opção indicada para melhorar riscos e retornos na alocação dos recursos

MUDANÇA DE CENÁRIO

Em março, a situação para os investimentos está muito diferente dos cenários com os quais trabalhamos no final do ano passado, época da definição das Políticas de Investimentos dos Planos.

A mudança na conjuntura e perspectivas é explicada, principalmente, pelo choque causado com a pandemia do coronavírus, pela discussão na OPEP+ (Organização dos Países Exportadores de Petróleo ampliada) entre Rússia e Arábia Saudita com alterações no preço e produção de petróleo e por aspectos internos brasileiros.

Esta é uma situação muito grave e singular, certamente nada parecido foi vivenciado por muitos de nós, dado, por exemplo, seu carácter multidisciplinar com riscos distribuídos em diversas frentes, como saúde das pessoas, sociabilidade, econômico-financeira e fiscal. A verdade é que as consequências ainda são desconhecidas.

Impactos importantes foram os ajustes drásticos nos preços dos ativos locais e globais, com forte diminuição nas expectativas de crescimento econômico (desenha-se uma recessão econômica no Brasil e na maioria dos países em 2020). De forma geral, também serão menores os lucros das empresas, que passarão por dificuldades, o que, de alguma forma, também afetará as pessoas.

Ocorreu a ‘tempestade perfeita’ ou o chamado ‘cisne negro’, de baixíssima ou nenhuma previsibilidade, em que as rentabilidades dos investimentos de modo geral se apresentaram muito negativas.

Os índices de ações apresentaram quedas entre as maiores variações negativas históricas, próximas às ocorridas em 2008 quando da pior crise financeira mundial desde a grande depressão de 1929. A moeda brasileira também sofreu, sendo destaque negativo entre as moedas dos países emergentes e mesmo vários títulos de renda fixa tiveram quedas nos preços devido ao aumento nos prêmios dos juros com incertezas sobre qualidade do crédito dos devedores, inflação futura e impactos com medidas fiscais expansionistas, apesar da nova queda da taxa SELIC.

O primeiro semestre de 2020 deverá concentrar efeitos dessa nunca vivida situação em magnitude acentuada e parece que a retomada virá de forma muito gradual.

As questões ainda não estão resolvidas, mas existiram necessárias ações de estímulos monetários, fiscais, tributários e creditícios dos governos e bancos centrais, buscando atenuar efeitos dramáticos para pessoas e empresas e facilitar retomadas. Postergações ou diferimentos de compromissos, dívidas e tributos, por exemplo, serão praticados em larga escala. E algum encaminhamento de aspectos trabalhistas, em que se espera atenuação de danos para empregados e empregadores.

Destaque para o aumento nos gastos dos governos e significativas diminuições das taxas de juros como forma de combater efeitos da crise.

Particularmente no Brasil as dificuldades tendem a ser acentuadas pelas nossas características, como tamanho da população, informalidade e falta de fôlego financeiro das pessoas, e pequenas e médias empresas.

Ainda é grande a incerteza sobre período de inatividade, retorno à produção e os impactos gerais para as pessoas, inflação, aspectos fiscais dos países e, por conseguinte, sobre os preços dos ativos.

Nesse contexto de profunda depreciação de preços de ativos, questão relevante é se os valores atuais de mercado já não refletem o cenário desafiador.

E AS RENTABILIDADES?

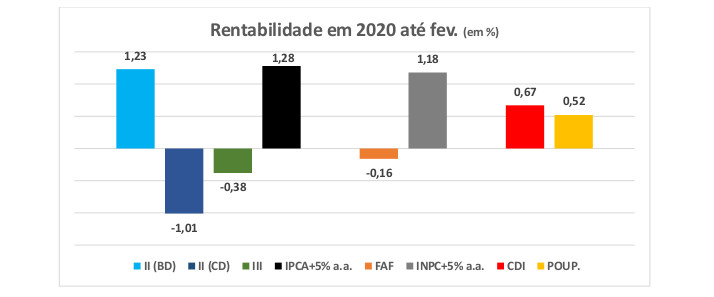

As rentabilidades dos investimentos dos Planos em 2020 até fevereiro com retornos abaixo das metas estão apresentadas no gráfico adiante.

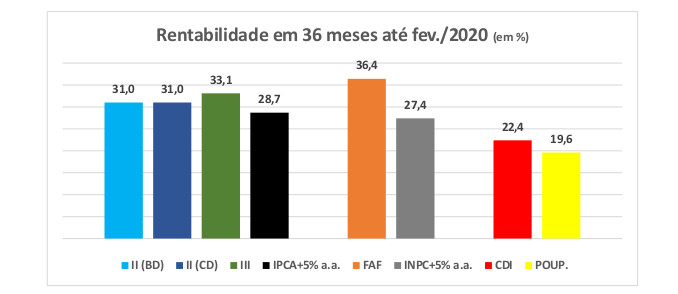

O segundo gráfico apresenta as rentabilidades em 36 meses até fevereiro de 2020 com superação das metas.

As rentabilidades projetadas no ano de 2020 até meados de março estão negativas em níveis estimados que, momentaneamente, consomem os ganhos contra as metas obtidos no ano de 2019, principalmente, devido às acentuadas quedas no segmento de renda variável.

É importante saber que os investimentos dos Planos estão alocados em ativos que possuem baixo risco de perda e com boas expectativas de retornos de médio ou longo prazos, além de não existir necessidade de liquidez imediata que obrigue a negociação de ativos com potenciais ganhos antes da efetivação de melhorias nas condições gerais da economia e empresas, o que quase certamente ocorrerá em período adequado associado às obrigações dos passivos.

De certa forma, como os preços dos ativos ficaram mais baratos, há natural favorecimento para investidores que dispõem de apetite a maiores riscos e de capacidade de manutenção dos recursos investidos por maior tempo.

ORIENTAÇÃO DAS POLÍTICAS DE INVESTIMENTOS 2020 A 2024

A principal indicação das Políticas de Investimentos aprovadas no final do ano passado foi para os Planos buscarem aumento gradual na diversificação da alocação, em função das extraordinariamente baixas taxas de juros (expectativas de mercado da época eram SELIC/CDI por volta de 4,5% ao ano para inflação anual de 3,3%),. O movimento indicado foi de alguma diminuição de recursos no segmento renda fixa e incremento nos segmentos de renda variável, imobiliário (Fundo de Investimento Imobiliário), estruturado (Fundo de Investimento Multimercado e em Participações) e investimento no exterior.

QUAIS DISTRIBUIÇÕES DOS INVESTIMENTOS DOS PLANOS?

As distribuições dos investimentos no final de fevereiro ainda se encontravam em padrão próximo ao do final de 2019, tendo havido deslocamento pouco relevante em todos Planos para ativos de maior risco.

No planejamento estratégico da BRF Previdência já tinham sido traçadas diretrizes para incremento gradual de diversificação.

Assim, em função da conjuntura geral e do planejamento de execução gradual de migrações, nos dois primeiros meses do ano houve pouco deslocamento para posições com riscos superiores aos dos ativos de renda fixa.

Com as expressivas baixas nos preços das ações, existem diminuições relativas importantes nas posições do segmento de renda variável, o que ocorre mesmo com ausência de venda de ativos. Ou seja, as alocações no segmento de renda variável estão menores do que no início do ano.

RISCOS E LIMITES NA GESTÃO DOS INVESTIMENTOS

Restrições a níveis de riscos e a percentuais de alocação são orientadas na Política de Investimentos de cada Plano e considerando as expressivas quedas de preços e aumentos nas suas variações (volatilidades) dos ativos são esperadas extrapolações transitórias no curto prazo desses limites de alocação e de risco nos investimentos dos Planos, particularmente no segmento de renda variável, o mais afetado.

Eventual número efetivo de risco além dos limites orientados deve ser avaliado dentro do atual contexto já que ocorreu alteração e no padrão de volatilidade sem que, em geral, a qualidade dos ativos tenha piorado.

Essas questões são tratadas como situações passivas, inclusive prevista pela PREVIC (órgão fiscalizador das Entidades Fechadas de Previdência Complementar), pois não foram provocadas por atuação expressa da gestão dos recursos, havendo possibilidade de ajustes em prazos que não impactem as estratégias das alocações.

Tem-se realizado monitoramento dos desempenhos, riscos, retornos, mercados financeiros, classes de ativos, economia em geral e fundos de investimento, também com gestores e consultor de investimento assegurando a preservação de patrimônio sob elevados padrões de desempenhos, rentabilidades, riscos e controles para os investimentos dos Planos.

COMO ESTÁ A OPERACIONALIZAÇÃO DA GESTÃO DOS INVESTIMENTOS?

Desde 16 de março a gestão operacional dos investimentos e o expediente da BRF Previdência funciona contingencialmente de forma remota em home office, sem reuniões presenciais e viagens, procurando garantir a continuidade dos negócios e a saúde geral dos funcionários.

Podemos tranquilizar a todos que nossas atividades não sofreram impactos preocupantes nesse novo modo de operação.

CENÁRIO ECONÔMICO-FINANCEIRO

As soluções para a severa crise devem mundialmente se concentrar em ações contundentes dos governos: diminuição de juros, aumento de gastos, linhas emergenciais de crédito com disponibilização temporária de liquidez de recursos nos mercados e setores mais atingidos, arrefecimento em valores dos impostos para classes desfavorecidas e empresas. No mundo privado também haverá transferência de pagamentos no tempo com adiamento/diferimento de compromissos, como aluguéis e dívidas como forma de aliviar necessidades de recursos.

O cenário ainda é muito incerto. Os riscos são expressivos, é certo que parte da incerteza já se encontra nos atuais níveis de preços dos ativos, mas não se sabe quais efeitos e extensões que as soluções para a crise provocarão nos governos, empresas, pessoas e na recuperação das economias e preços dos ativos, por exemplo.

No Brasil, não é esperada inflação acima dos atuais níveis, mesmo com efeitos decorrentes do atual padrão cambial, e as taxas de juros básicas tendem a ficar em nível baixo por importante período. O nível de atividades deve ficar debilitado transitoriamente até final do semestre em hipótese otimista.

Será adiada a retomada do crescimento econômico brasileiro, o que pode provocar dificuldade para efetivação de aumento em preços de ativos, como ações e imóveis.

Porém, dada antecipação nos preços que uma melhora nas expectativas dos agentes de mercado causa, não se pode descartar desempenhos favoráveis a partir do momento em que ficar indicado o final do pior ou com a retomada de alguma normalidade nas atividades, que tende a ser gradual. A rentabilidade obtida no passado não representa garantia de resultados futuros, nem o passado se repete com certeza, mas em muitas vezes os preços de ações registram recuperação relevante de quedas expressivas em períodos relativamente rápidos.

ATUAIS DIRETRIZES PARA OS INVESTIMENTOS DOS PLANOS PREVIDENCIÁRIOS

Apesar de alto grau de incerteza reinante sobre o futuro, em geral, e os preços dos ativos, em particular, é importante manter a visão de alocação associada ao objetivo de rentabilizar poupanças previdenciárias com parcimônia e aderência aos apropriados prazos (média/duração próxima a 10 anos) e prudência.

A crise é muito preocupante, mas não é a primeira vez que se instauram movimentos de quedas acentuadas em preços de ativos financeiros. São diversos os exemplos de impactos desfavoráveis, com destaque para os ocorridos em 2008 e 2013, casos em que os investimentos apresentaram rentabilidade negativa significativa, mas houve recuperação e ao mesmo tempo surgiram chances para construção de portfólio mais robusto em termos de riscos e expectativas de rentabilidade.

A recomendação, reforçada por consultores de investimentos, é pela manutenção das estratégias das atuais Políticas de Investimentos 2020-2024 conforme definidas no final do ano passado, em especial, sendo importante a diversificação gradual dos investimentos sob consolidação de taxas de juros na renda fixa abaixo das metas e sob a própria depreciação dos preços dos ativos.

É importante, caso ocorram, não serem desprezadas oportunidades de aquisição de títulos públicos federais de renda fixa (NTN-B) com vencimentos longos e remuneração vinculada a inflação mais taxas de juros superiores a 5% ao ano, dados os riscos envolvidos e as necessidades dos passivos dos Planos. Mesmo títulos de renda fixa de crédito privado podem apresentar riscos e retornos esperados adequados às necessidades dos Planos nesse momento.

Certo é que, por algum tempo, ainda haverá maior volatilidade que no passado recente, com variação significativa nos preços dos ativos. Para investimentos com horizonte de longo prazo, os momentos de estresse com queda acentuada nos preços podem significar oportunidades, dadas distorções que ocorrem nos mercados, porém, é preciso ser criterioso nas avaliações dos riscos envolvidos e nas decisões.

Assim, a orientação atual é de proteger as reservas dos participantes de maneira pudente sob expectativas de médio e longo prazos, privilegiando a gestão dos investimentos em consonância com objetivo principal do Plano de remunerar poupança previdenciária com compromisso de efetuar pagamentos de benefícios de aposentadoria, mantendo elevados padrões com gestão responsável e criteriosa.

Fonte: BRF Previdência, em 27.03.2020